Ağır aksak ilerleyen bankacılık sektörü, fintech’lerle hız kazandı. Teknoloji devlerinin işe dahil olmasıyla birlikte sektör tepeden tırnağa değişecek.

Teknolojik gelişmelerle aynı doğrultuda ilerleyen ve zamanın ruhuna uygun hareket edebilen fintek girişimleri, kullanıcı deneyimini üst seviyeye çıkararak yeni nesil bankacılık sistemini ortaya çıkardılar. Tıpkı modern dünyadaki yaşamlarımız gibi finans dünyası da hızlandı. Eskiden birkaç gün süren para transferi işlemleri normal karşılanırken, şimdilerde herhangi bir işlemin gerçek zamanlı olmaması bile canımızı sıkar hâle geldi. Geleneksel bankacılık işlemlerinin yerini artık tamamen müşteri odaklı bir deneyim aldı.

Bahsini ettiğimiz bu gelişimin en önemli parçası hiç şüphe yok ki fintekler oldu. Tüketicilere daha iyi, daha hızlı ve daha kolay bankacılık hizmeti sunmak için yola çıkan fintekler, başlarda bankaların direkt rakibi olarak görülse de iki cephe zamanla ortak paydada buluştu. Rakipliğin yerini önce rekaberlik, daha sonra ise ortaklık aldı. Artık fintek girişimleri ile bankalar aynı doğrultuda ilerliyor. An itibarıyla bankalarla fintekler arasında uzlaşma sağlandığını söylemek mümkün. Zira her iki cephe de müşteri deneyimini üst seviyeye çıkarmak için ortak projeler üretiyor.

Bankalara tehdit oluşturanlar listesinde yer alan “fintek” kaleminin üstü şimdilik çizilmiş gibi gözüküyor, ama bankalara rahat yok. Çünkü şimdilerde onları çok daha büyük bir tehlike bekliyor: TechFin…

McKinsey & Company tarafından 2017 yayımlanan raporda, “Bankalar finteklerden değil, Amazon ve Alibaba gibi ‘TechFin’lerden korkmalı” ifadesi yer almıştı. 2017 yılı itibarıyla yeterince anlaşılamayan rapor, özellikle 2018’in yaz aylarında “TechFin” olgusunun net biçimde telaffuz edilmesiyle birlikte kıymete bindi.

Takvimlerin 2019 yılını gösterdiği şu dönemde TechFin’ler, bankaların en büyük ve en güçlü rakibi hâline gelmiş durumda. Öyle ki, finans dünyasının bir sonraki değişimindeki en önemli rolü TehcFin’lerin üstleneceği bile söyleniyor.

TechFin’ler; Japon animelerinden fırlamış, devasa gölgesini metropol binalarının üzerine düşüren dev robotlar misali yavaş ve emin adımlarla geliyorlar.

BANKALAR VE FİNTEKLER BİRBİRLERİNİ TAMAMLIYOR

İlk günden beri bankacılık sektörü devamlı bir değişim hâlinde. Finans dünyasının bir nevi tekeli durumundaki küresel bankalar, finteklerin işin içine dâhil olmasıyla birlikte kabuk değiştirmek zorunda kaldı. İlk dönemlerde bankaların net bir tavrı oldu finteklere karşı ama uzun sürmedi. Tüketicilerin de pratik finansal çözümlere eğilim göstermeleriyle birlikte bir noktadan sonra ortak çözüm üretmek zorunda olduklarını fark ettiler.

Geleneksel finans kurumları ile fintek girişimleri arasındaki iş birlikteliklerinin uzun vadeli büyümenin en iyi yolu olabileceği anlaşıldı. Hem bankaların, hem de fintek girişimlerinin güçlü yanlarının bir araya gelmesiyle ortak pek çok proje hayata geçmeye başladı.

Hepimiz biliyoruz ki, fintek organizasyonlarının temel avantajları arasında yenilikçilik zihniyeti, çeviklik, müşteri odaklı bakış açısı ve tamamen dijital bir altyapıya sahip olmaları yatıyor. Geleneksel yöntemlerle çalışan finans kurumları için bunlar ulaşılması zor kriterler. Öte yandan, hantal ve eski yapıya sahip olmasına karşın, bankacılık kurumlarının ölçekleri, marka bilinirliği ve toplum üzerinde yerleşmiş bir güveni olduğu da aşikâr. Aynı şekilde yüksek sermayeleri, kanunlara uyumlulukları ve hâlihazırda kurulu bir dağıtım ağına sahip olmaları da geleneksel bankaları öne çıkaran diğer unsurlar.

Uzun lafın kısası, her iki tarafın da birbirine ağır basan ve aynı şekilde geride kalan özellikleri var. Deyim yerindeyse birbirini tamamlayan Lego parçaları gibiler. Bankalar ve fintekler, müşteri odaklı çözümlerini tabana yayma konusunda birbirlerine mecburlar da denilebilir.

Müşteri odaklı yeni nesil finans çözümleri sunmak adına banka ve fintek cepheleri birbirlerine kur yaparken arka planda çok daha büyük bir hareketlenme yaşanıyor. Dünyanın önde gelen teknoloji firmaları, müşterilerine daha iyi ödeme çözümleri sunmak adına projeler geliştirirken, finans dünyasını bambaşka çehreye kavuşturacak bir değişimin de habercisi konumundalar. Sadece finansal çözüm sunmakla kalmayan, aynı zamanda teknolojinin bizzat geliştiricisi konumunda olan, namıdiğer TechFin’ler, kuralları baştan koymak istiyorlar.

FİNTEK VS. TECHFIN

Fintek ve TechFin olguları arasındaki fark organizasyonun temeline dayanıyor. Fintek ismi; maliyetleri düşürmek, geliri artırmak ve işlem zorluklarını ortadan kaldırmak için teknolojiden istifade eden finansal hizmet platformlarını temsil ediyor. Geleneksel finans kurumlarının göz ardı ettiği kesime çözüm sunmak, müşteri deneyimini artırmak finteklerin temel amaçları arasında.

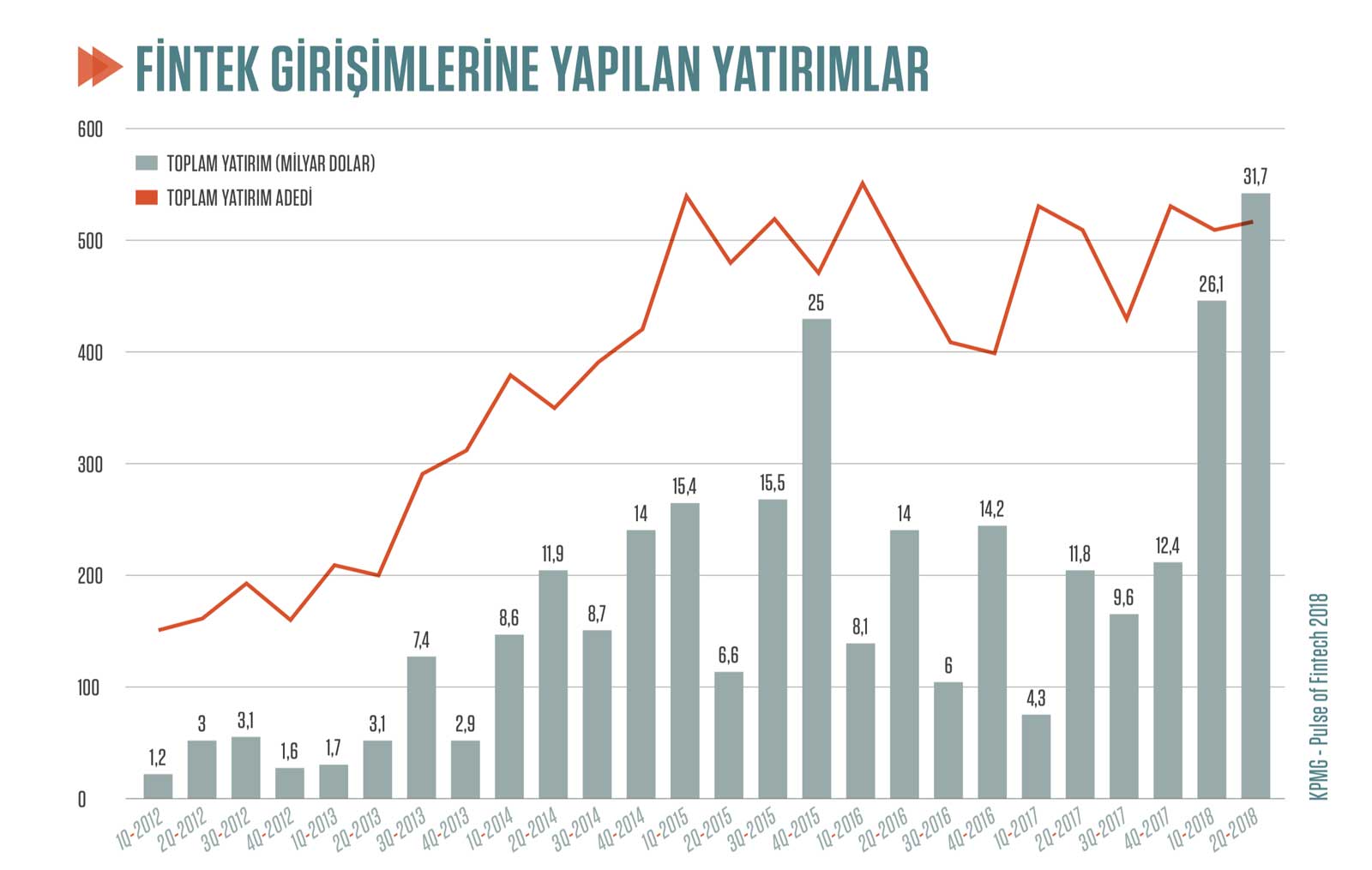

Geleneksel bankalar ve finans kurumlarının “mobil bankacılık” adı altında sundukları çözümlerin hemen hepsi, fintekler tarafından doğrudan tüketiciye ulaştırılan hizmetler olarak gösterilebilir. Günümüzde küresel ölçekte müşterileri bulunan, yeni nesil ödeme çözümleri sağlayan veya tamamen dijital bankacılık hizmeti sunan pek çok fintek faaliyet gösteriyor. Fintek sektörünün büyüme hızını görmek için, 2018’in ikinci yarısında KPMG tarafından yayımlanan “Pulse of Fintech 2018” raporuna bakmak yeterli. Araştırma, fintek girişimlerinin elde ettikleri yatırım adedi ve hacmi, sektörün nasıl bir potansiyel barındırdığını gözler önüne seriyor. İlgili grafikten verilere ulaşabilirsiniz.

TechFin cephesine geçtiğimizde ise, finteklere ve geleneksel bankacılık sistemine alternatif olarak geliştirilen büyük ölçekli hizmetler karşımıza çıkıyor. Kendi bünyesinde teknoloji hizmetleri sunan, hatta kendi teknolojilerini geliştiren dünya devi isimler, hâlihazırda tüketicilere ulaştırılan finans hizmetlerinin yetersiz olduğu noktalarda devreye girmeye başladılar. TechFin şirketleri, finteklere göre nispeten daha büyük ölçekte hizmet sunuyorlar. Hatta yeri geldiğinde bankacılık devlerine bile kafa tutacak işlem hacmine sahip olabiliyorlar. TechFin alanında akla gelen ilk örnekler arasında Amazon, Apple, Facebook ve Google gösterilebilir. ABD’li teknoloji devlerinin yanı sıra Alibaba, Baidu ve Tencent gibi Uzakdoğu’nun parlayan yıldızları da yeni nesil finans çözümleriyle sektörü derinden sarsıyorlar.

TechFin ve fintek olguları arasındaki farkı daha net anlatmak birer örnek vermek faydalı olacak herhalde. Geleneksel POS cihazları üzerinden ödeme alma yetkisi bulunmayan ya da erişimi sınırlı olan küçük işletme ya da şahıs firmalarına, akıllı telefonları POS cihazına dönüştürerek tahsilat yapma olanağı sunma fikri tipik bir fintek uygulaması örneği olarak gösterilebilir. TechFin ise işin bir üst katmanında yer alıyor. Sözgelimi bir mobil operatörünün kurduğu şirket üzerinden kendi mobil ödeme seçeneğini ya da ön ödemeli kart çözümünü sunması TechFin örneği olarak kabul ediliyor.

Fintek ve TechFin arasında ince bir çizgi var. Her iki senaryoda da kuruluşların finans alanındaki başarısı, doğru veri analizine ve tüketici ihtiyaçlarını karşılayan tekliflerin üretilmesine bağlı. Kuruluşlar, büyük veri kümelerini toplama ve analiz etme konusunda yetenekli olmalılar. Kişiselleştirilmiş çözümler sunmalı ve tüketici davranışlarını gerçek zamanlı biçimde öğrenerek dijital katılımı artıracak hızlı çözümler üretmeliler. Bu ihtiyaçlar ele alındığında bankaların en büyük rakibinin finteklerden ziyade TechFin’ler olduğu sonucunun çıkması hiç de şaşırtıcı değil.

“En başarılı fintek firmaları; geleneksel finans kurumları tarafından yetersiz hizmet sunulan ve diğer işlemlere nazaran daha fazla sorun yaşanan dar alanlara odaklandılar. Bunu yaparken de kendi başlarına kârlı bir şekilde ölçeklenmeye çalıştılar. Geleneksel finans kurumları ise çok geniş bir müşteri tabanına ve yüksek sermayeye sahipler, ancak altyapıları zamanın gerisinde kalmış durumda.”

– World Fintech Report 2018, Capgemini

ABD VE ÇİN’İN FİNANS REKABETİ

Geleneksel bankacılık sisteminin ulaşamadığı ya da yeterince hizmet sunamadığı kitleye hitap eden fintek girişimleri belli bir dönüşüme aracılık yaptı belki ama asıl değişikliğin TechFin’ler ile gelmesi bekleniyor. Bu gelişimi sağlayacak isimlerin başında ise ABD ve Çin geliyor.

Fintek alanında Çin ile ABD arasında iyiden iyiye kendini hissettiren rekabetin, TechFin alanında iyice şiddetini artıracağı öngörülüyor. Çin cephesinde Alibaba, Baidu ve Tencent markalarının, ABD tarafında ise Amazon, Apple, Facebook ve Google gibi isimlerin finansal bir mücadeleye hazırlandığı artık bilinen bir gerçek. Silikon Vadisi’nin teknoloji devleri, küresel ölçekteki marka bilinirliklerini kullanarak daha fazla tüketiciye ulaşmak için farklı yollar keşfediyor. Apple’ın kendi işletim sistemini ve donanımlarını geliştirmesinin yanı sıra kendine ait ödeme altyapısını kurmasının altında yatan neden de aynı. Her ne kadar mutlu sonla bitmemiş olsa da, dünyanın en büyük online marketlerinden eBay’in, PayPal’ı satın almak için her yolu denemiş olması da aynı projenin ürünüydü. Benzer şekilde Amazon’un kredi kartı hizmeti sunmaya başlaması ve kendi ödeme altyapısını kullanıcılarına ulaştırması da ABD tabanlı TechFin hamlelerinin bir başka örneği.

ABD’li teknoloji devlerinin finans alanında türlü projeler geliştirdiklerine şahit olsa da sektörün asıl lokomotifi Çin. Yeni geliştirilen küresel teknolojilerin benimsenmesi ve kredi kartı penetrasyonu konularında dünyayı geriden takip etmiş olmasına rağmen, nüfusu ve üretim gücüyle gövde gösterisi yapan Uzakdoğu ülkesinin olağanüstü bir potansiyeli var. Ve bunu değerlendirmeyi iyi biliyorlar.

Örneğin Alibaba… İlk zamanlarında B2B (Business to Business – İşletmeden İşletmeye) hizmet sunan internet devi, B2C (Business to Consumer – İşletmeden Tüketiciye) çözümleri üretmeye başladıktan sonra asıl gücüne kavuştu. Çinli teknoloji devi, kendi ödeme işleme sistemini ortaya çıkararak iş hacmini katladı. Amazon, müşterilerine para iade garantisi verirken Alibaba ise, ürünler teslim alınana ve alıcı tarafından onaylana kadar ürün tutarının havuz hesabında tutarak müşterilerin huzurunu sağladı.

Alibaba’nın muazzam müşteri hacmi, Yu’eBao gibi yeni finansal hizmet altyapıları sunması açısından da kaldıraç görevi gördü. Küresel piyasada yüzlerce alternatifi olan tipik bir para piyasası fonu olan Yu’eBao, Alibaba’nın potansiyelini arkasına alarak inanılmaz bir yükseliş yakaladı. Wall Street Journal gazetesi, Alibaba’nın bu yeni girişiminin sadece dört yıl içinde 370 milyon hesap sahibine ulaştığını yazdı. Gazetede belirtilene göre, 211 milyar dolarlık hacme ulaşan Yu’eBao para piyasası fonu kendi alanında bir rekora imza attı.

“FREEMIUM” İŞ MODELİ

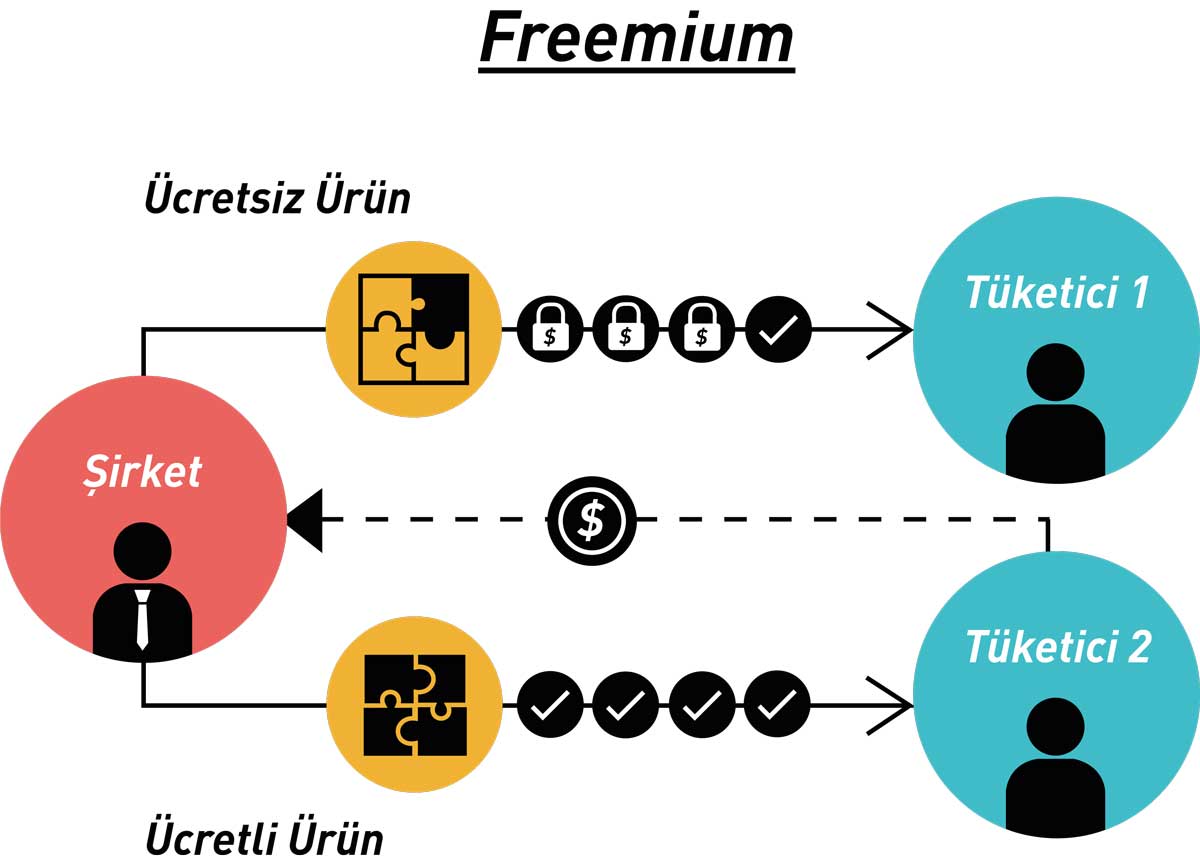

Alibaba’nın gösterdiği başarı Çin’in tek gurur kaynağı olmadı elbette. Shenzhen menşeli oyun firması Tencent, “freemium” adı verilen iş modeli ile yepyeni bir döneme imza attı. Temelde ücretsiz olarak tüketiciye sunulan, ek özellikler talep edilmesi durumunda uygulama içinden ödeme yapılması gereken bu yeni iş modeli tüketiciler tarafından büyük ilgi gördü. İlk olarak oyun sektöründe, daha sonra ise hemen her platformda görmeye başladığımız, mikro ödeme seçeneklerini içinde barındıran ücretsiz hizmet platformları çığ gibi büyüdü.

Çin’in devasa kullanıcı potansiyeli geliştiricilerin de önünü açtı. Oyun dünyasına ücretsiz içerik mantığını yerleştiren Tencent, “QQ” isimli anlık mesajlaşma platformu ile başarısını katmerledi. Anlık mesajlaşma uygulaması olmaktan çok öteye giden QQ; online oyun, müzik, alışveriş, mikro blog, film ve sohbet gibi ek özellikler de sunarak gerçek bir platform oldu.

Tencent bununla yetinmedi ve WeChat projesi ortaya çıktı. Anlık mesajlaşma uygulaması olmaktan çok daha öteye giderek milyar kullanıcı barajına dayanan WeChat, yerleşik yenilikçi çözümler sunarak işlem yapmayı mümkün kıldı. Kullanıcılar, uygulamadan hiç çıkmadan üçüncü parti geliştiriciler tarafından sunulan mobil platformlara ulaşabiliyorlar. Üstelik buna finans uygulamaları da dâhil. Herhangi bir Çin vatandaşının, hayatın her alanında WeChat ile çözüm bulması mümkün oluyor.

Sadece bunlarla kalsa iyi… Tencent, 2015 yılında Çin’in ilk online bankası WeBank’ı hayata geçirdi. Kullanıcılarının WeChat sosyal medya kullanımı ve online satın alma alışkanlıklarına dayanan kapsamlı bir kredi analiz platformu sunmaya başladı. Uygulama tarafından sunulan bu analizin sonuçları, geleneksel finansal ekosistemdeki kredi sağlayan şirketlere de hizmet amaçlı kullanılıyor.

FİNANSAL SÜPERMARKETLER

Teknoloji devlerinin kendi ödeme seçeneklerini sunması ve bu hizmetlerin milyar kullanıcı seviyelerine ulaşmasıyla birlikte Çin’in nakitsiz toplum projesi de güç kazanıyor. Çin’de oldukça popüler olan, zamanla da bu popülerliği dünyaya yayılan QR kod (Karekod) sistemi, günbegün daha fazla insan tarafından kabul görüyor. Çinli akıllı telefon üreticileri de QR kod ile yapılan ödeme yöntemlerine uygun modellere öncelik veriyorlar. QR sistemi ile ülkede yoğun biçimde kullanılan O2O (Offline to Online – Çevrimdışından Çevrimiçine) ödeme modelini desteklemeyen akıllı telefon yok gibi.

Çin’deki büyük teknoloji şirketlerinin bayrağı altında, finans uzmanlarının deyimiyle “finansal süpermarketlerin” ortaya çıktığını gözlemliyoruz. Sözgelimi Alibaba, üçüncü parti finans girişimleri veya bireysel kullanıcılardan sabit vadeli mevduat ürünleri temin edilebilen Zhao Cai Bao hizmetini kullanıma açtı. Geleneksel bankacılık kanallarında sadece kurumsal fon yöneticilerine sunulan hizmetler, herkes tarafından ulaşılabilir şekle dönüştü.

ÇİN’DEN KOPYA ÇEKEN ABD’Lİ TEKNOLOJİ DEVLERİ

Buraya kadar görüldüğü üzere, yenilikçi ödeme ve finans çözümleri sunarak TechFin sektörünün gücünü ortaya seren teknoloji devlerinin çoğu Çin menşeli. Uzakdoğu’nun bu kalabalık ülkesinde yer alan teknoloji devleri, yeni nesil ödeme çözümleri sunarken ABD’li dev firmaların da elleri armut toplamadı elbette…

“Amerika’yı yeniden keşfetmeye gerek yok” mottosuyla hareket eden Silikon Vadisi devleri, Çin’de başarıya ulaşmış ve yüksek potansiyel barındıran fikirleri birer birer kendi sistemlerine uyarladılar. Facebook’un satın aldığı popüler mesajlaşma uygulaması WhatsApp, WeChat’ın birçok yenilikçi özelliğini biraz elden geçirerek kendi sistemine ekledi.

Apple, akıllı telefon ve donanım satıcısı olmaktan çok, asıl kârını iTunes ve App Store gibi hizmetler üzerinden sağlamayı amaçlayan bir firmaya dönüştü.

Amazon, çok sayıda finansal hizmet sunmanın yanı sıra devasa müşteri tabanından faydalanmak için Amazon Prime gibi abonelik tabanlı hizmetlere ağırlık vermeye başladı.

Benzer şekilde Google da, arama motoru olmanın yanı sıra çok sayıda ücretsiz çevrimiçi hizmet sunan bir portala dönüştü.

Amazon, Apple, Facebook ve Google isimlerinin başını çektiği ABD’li teknoloji devleri, finans hizmetlerine artık yapay zekâ, blockchain ve bulut bilişim gibi yeni nesil teknolojileri eklemeye başladı. Bu firmaların sahip olduğu geniş kullanıcı tabanı sayesinde, sunulan hizmetlerin teknolojik açıdan verimli ve tüketici odaklı biçimde geliştirilmesi göz önünde bulundurulduğunda, Çin’deki alternatiflerle kıyasıya bir rekabet ufukta gözüküyor. Özellikle finans alanında sunulacak hizmetler, Çin ve ABD menşeli TechFin’leri karşı karşıya getirecek.

ALIBABA VE AMAZON BANKALARIN KABUSU

McKinsey & Company tarafından 2017 yılının son çeyreğinde paylaşılan raporda, bankaların finteklerden çok, finans sektörüne göz kırpan teknoloji devlerinden korkmaları gerektiği vurgulanmıştı.

Yeni nesil teknolojileriyle finans dünyasına farklı bir soluk getiren fintek ekosisteminin geleneksel bankacılığı sarstığı herkes tarafından bilinen bir gerçek. McKinsey & Company tarafından paylaşılan raporda ise bu görüşe farklı bir pencereden bakıldı. Finans dünyasının değişimi hakkındaki konuların ele alındığı raporda, geleneksel bankaların asıl rakiplerinin finteklerden çok, finans dünyasına girmek için planlar kuran teknoloji devleri olduğuna vurgu yapıldı. McKinsey’in raporunda bankaları uyaran yetkililer, Amazon ve Alibaba gibi teknoloji devlerinin finans sektörüne dair projeler geliştiriyor olmalarını, bankaların asıl korkması gereken unsur olarak resmetti.

McKinsey & Company tarafından hazırlanan raporda, bankaların fintek girişimlerinden dolayı sarsıldıklarını ve teknolojiye ayak uydurmamaları durumunda da ciddi tehlike altında oldukları söylendi. Diğer taraftan, teknoloji devi firmaların günbegün finans konusunda yeni projeler geliştirdikleri ve zamanla ödeme sistemleri çözümleri ürettikleri hatırlatıldı.

Bankaların karşısında önemli bir rakip gibi duran finteklerin, satın alma ya da stratejik ortaklık kurma teknikleriyle geleneksel bankalar tarafından alt edildiğini aktaran raporda, teknoloji devi firmalara karşı böyle bir planın işlemeyeceği vurgusu yapıldı.

Dünya çapında çözümler üreten teknoloji firmalarının pek çok farklı alana kollarını uzattıkları, Japon Rakuten Ichiba’nın yanı sıra, ABD’li Amazon ve Google gibi dev teknoloji firmalarının her geçen gün farklı bir finans çözümünü bünyelerine kattıkları ifade edildi.

Raporda ayrıca, finans sektörüne en güçlü biçimde giriş yapan teknoloji firması olarak Alibaba gösterildi. Özünde e-ticaret şirketi olarak görünmesine karşın varlık yönetimi hizmeti sunan, kredi sağlamaya başlayan ve ödeme şirketi hâline dönüşen Alibaba’nın geleneksel bankalar için ciddi bir tehdit olduğun da altı çizildi.

Üretimin eskisi kadar kârlı olmadığını söyleyen rapor, günümüzdeki en etkili sektörün dağıtım olduğunu da gözler önüne serdi. Geniş hizmet yelpazesi sunan platformların, birden fazla işletmenin dağıtım kanalını yönetmeleri hâlinde büyük avantaj elde edeceklerini de aktardı.

Rapora göre, bankaların finansmandan ve temel sanayi kollarına verdikleri desteklerden elde ettikleri gelirler, toplam gelirlerinin yüzde 53’ünü oluşturuyor. Bu kalemlerden kazandıkları kârın yüzde 35’te kaldığı, özkaynak kârlılığının ise yüzde 4,4 seviyesinde seyrettiği ayımlanan raporda ortaya konuldu. Buna karşılık, dağıtım ve satış tarafının gelirlerin yüzde 47’sini oluşturmasına rağmen kârın yüzde 65’ine tekabül ettiği de vurgulandı. Bu alandaki özkaynak kârlılığı ise yüzde 20 seviyelerine ulaştı.

McKinsey, geleneksel bankacılık sistemlerinin tüketici tarafında hâlen büyük bir güvene sahip olduğunu, alternatif girişimlere karşı da avantajlarının bulunduğunu söyledi. Yenilikçi alternatiflere karşı başarılı strateji geliştiren bankaların özsermaye kârlılıklarını da artırabileceğini ifade etti.

“Finans sektörünün geleceğinde iki büyük fırsat var: Birincisi, tüm finans kurumlarının çevrimiçi hizmet sunduğu online bankacılık sistemleri, diğeri ise ekosistemin dışından gelenler tarafından yönetilen internet odaklı finans.”

– Jack Ma, Alibaba Kurucusu ve Başkanı

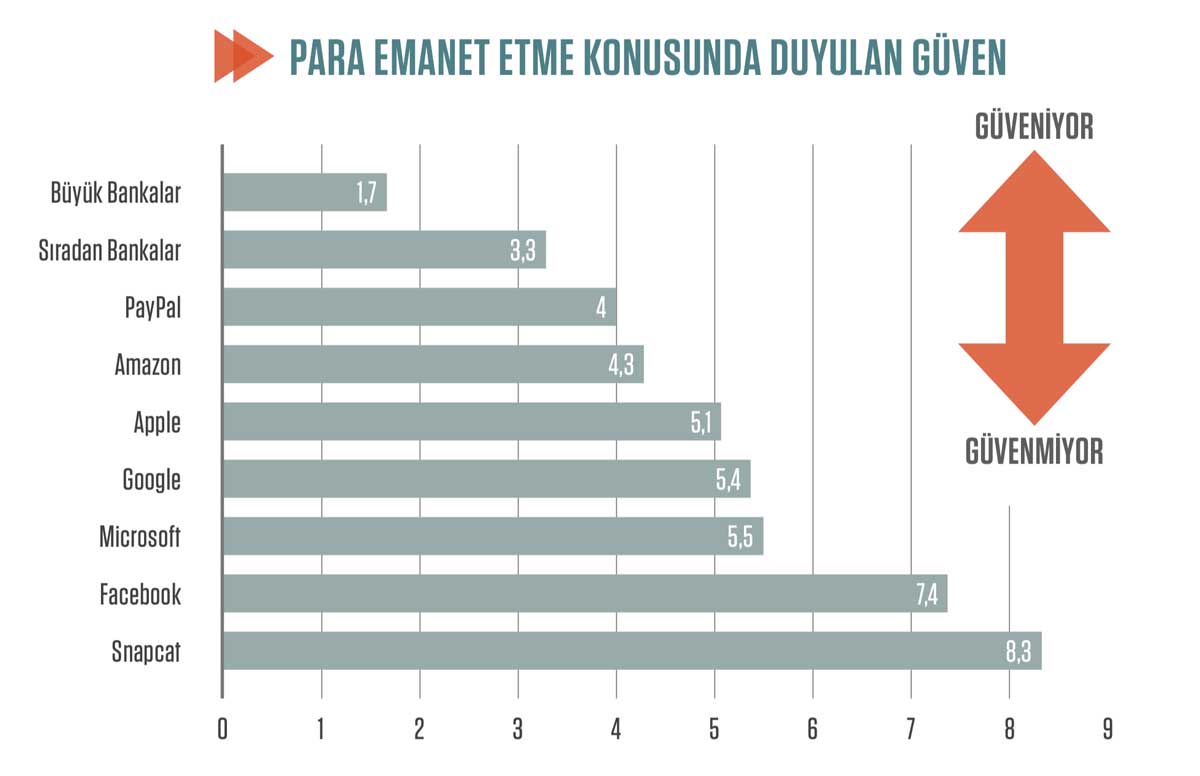

AMAZON’A BANKALARDAN DAHA ÇOK GÜVENİLİYOR

McKinsey tarafından yayımlanan rapordan tam bir yıl sonra, 2018’in son çeyreğinde bu sefer Bain & Company benzer konudaki araştırma verilerini paylaştı. ABD özelinde yapılan araştırmada, Amazon’un bankacılık hizmeti vermesi durumunda, hâlihazırdaki kullanıcıların yüzde 65’inin bu hizmetten yararlanmak istedikleri sonucu çıktı.

Amazon’un müşteri deneyimine önem vermesi, kolay satın alma kadar kolay iade prosedürleri de sunması güven ortamı sağladı. Firmanın CEO’su Jeff Bezos, müşteri güveni hakkında şunları söylemişti:

“İş modellerinde merkeze birçok şeyi alabilirsiniz. Rekabet odaklı, ürün odaklı, teknoloji odaklı, iş modeli odaklı olabilirsiniz. Bana göre en verimli olanı, müşteriye fazlasıyla odaklanmak.”

22 farklı ülkeden 133 binden fazla tüketicinin fikrine başvurulan Bain araştırmasında, Amazon’un elde ettiği güven ortamı zaten kendini belli ediyor. Araştırmaya göre, ABD’li tüketicilerin önemli bir kısmı paralarını Amazon gibi teknoloji şirketlerine emanet etmeye sıcak bakıyor. Bankalar hâlâ birinci sırada yer almasına rağmen, Amazon ve PayPal gibi şirketler, geleneksel finans kuruluşlarının en ciddi rakipleri konumundalar. Bu iki teknoloji devini Apple, Google, Microsoft, Facebook ve Snapchat takip ediyor.

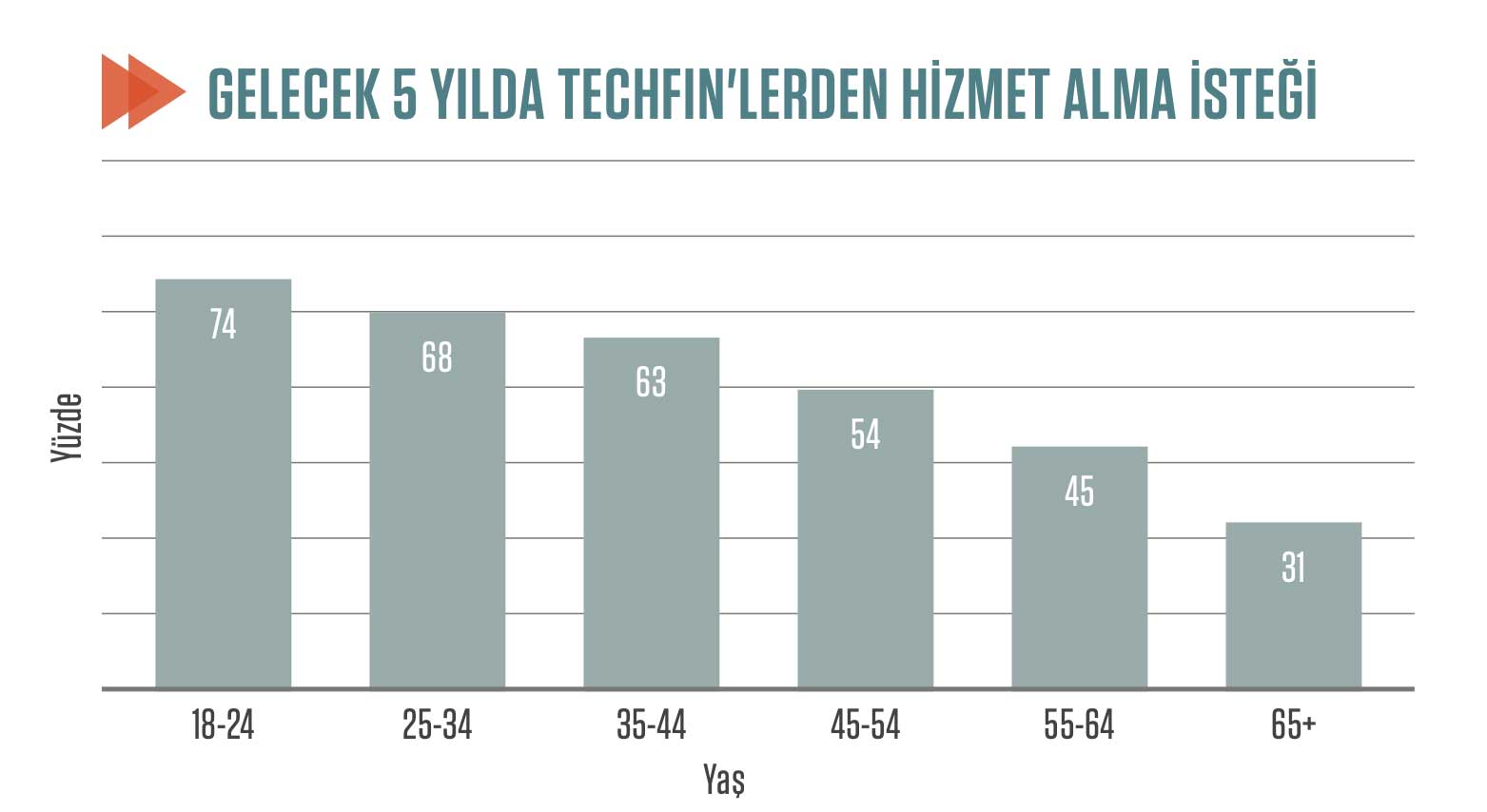

Araştırmaya katılanların yaş ortalamaları aşağı indikçe, teknoloji şirketlerine olan güveni de artıyor. Önümüzdeki beş yıl içinde, TechFin oluşumlarından finans hizmeti alıp almayacakları sorulan 18 ila 24 yaş aralığında olan katılımcıların yüzde 74’ü olumlu yanıt verdi. Aynı ankette 25 ila 34 yaş aralığındaki kesim yüzde 68 oranında TechFin oluşumlarına güveniyor. Yüzde 63 ile 35-44 yaş aralığı onları takip ediyor. 45-54 yaş aralığındakilerin yarısından fazlası (yüzde 54) TechFin’lere paralarını emanet edeceklerini belirtirken, 55-64 yaş aralığında ise bu oran yüzde 45 seviyelerine iniyor. TechFin’lerin hedef kitlesi olmayan 65 yaş üstü kesimin ise, para konusunda geleneksel bankalar yerine teknoloji devleriyle iş yapma isteği yüzde 31 sevilerinde seyrediyor.

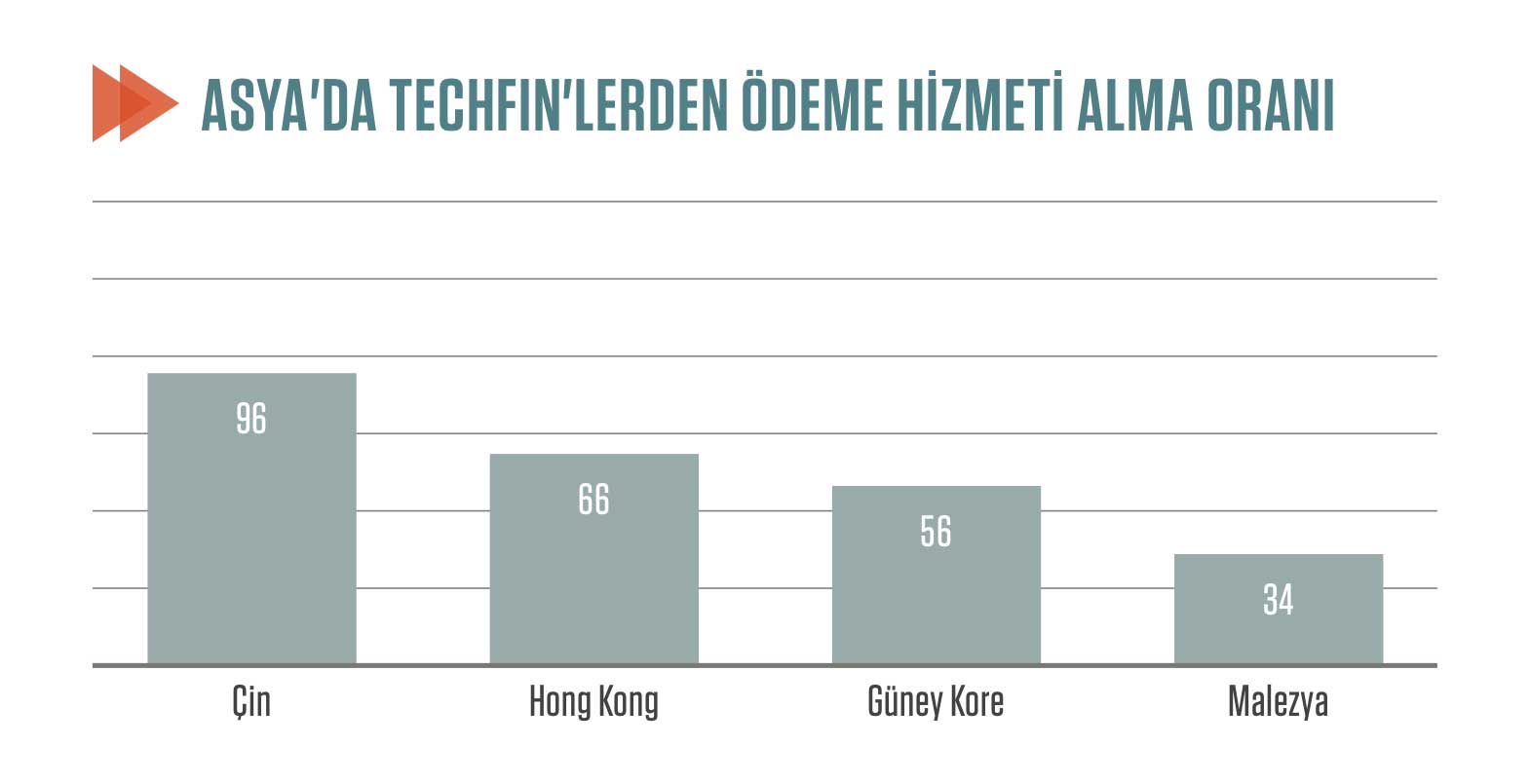

Önümüzdeki beş yıl içinde TechFin’lerden hizmet alma konusunda ülke vatandaşlarını da kıyaslayan Bain, bu sektöre erken giriş yapan Çin’in ön plana çıktığını gözler önüne seriyor. Meksika, Hindistan, Brezilya ve Hong Kong da TechFin’lerden hizmet almaya sıcak bakan ülkelerden. Gelecek beş yılda teknoloji devlerinden finansal hizmet alma konusuna yakın olan bir diğer isim Singapur olurken, bu ülkeleri Almanya, İspanya, ABD, İngiltere, Avustralya ve Kanada birkaç adım geriden takip ediyor. Yapılan araştırmada yer alan ülkeler arasında Hollanda vatandaşları TechFin’ler için henüz yeterince ikna olmamışa benziyorlar.

GELECEK SESLİ ASİSTANLARDA

Bain’in araştırma sonuçlarında ayrıca, hangi yaş grubunda olduğu fark etmeksizin önemli bir oranın dijital bankacılık hizmetlerine sıcak baktığı ortaya çıktı. Fiziksel şubeye gitmek ya da telefonla bankacılık hizmeti almak yerine dijital bankacılık hizmetlerine sıcak yaklaşan vatandaşların ortak görüşü, hâlihazırda kullanılan mobil uygulamaların ve internet bankacılığı hizmetlerinin yetersiz olduğu yönünde. Bankaların resmi web siteleri üzerinden işlem yapan tüketicilerin sadece yarısı işlemlerin kolay gerçekleştiğini düşünüyor.

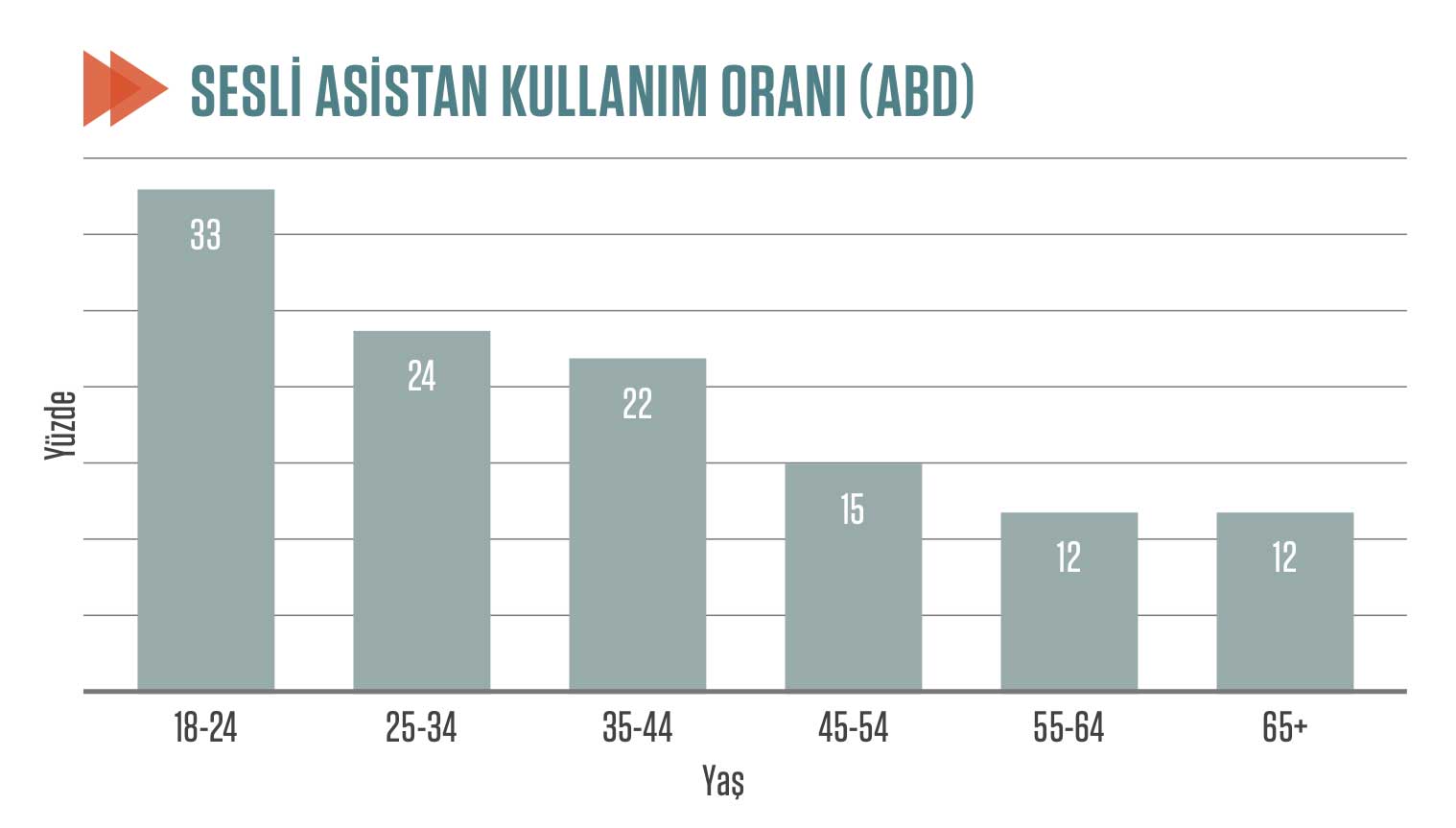

Banka müşterilerinin görüşünü alan Bain, sesli asistanların gelecekte çok daha popüler olacağı sonucuna vardı. Tüketicilerin ortak görüşü, bankacılık sisteminde sesli asistanlara daha fazla önem verilmesi yönünde. Amazon Echo ve Google Home benzeri sesli asistanları kullanıp kullanmadıklarına dair tüketicilerin ağzını arayan araştırma şirketi, hâlihazırda sadece yüzde 6’lık bir oranın bu hizmetten yararlandığını öğrendi. Şu an için sembolik bir oran şeklinde gözükse de, “Gelecekte bankacılık işlemlerinde sesli asistan kullanmak ister misiniz?” sorusuna olumlu yanıt verenlerin oranı yüzde 27’yi buluyor.

Sesli asistanları aktif olarak kullananların ortalaması da tahmin edileceği üzere, yaşla ters orantılı. Gençlerin daha yoğun biçimde ilgi gösterdikleri sesli asistanları 18 ila 24 yaş aralığındaki tüketicilerin yüzde 33’ü aktif biçimde kullanıyor. 25-34 yaş aralığında yüzde 24, 35-44 yaş aralığında yüzde 22, 45-54 yaş aralığında ise yüzde 15 oranında sesli asistanlar kullanılıyor. Araştırmaya göre 55 yaş üzerindeki tüketicilerin sesli asistan kullanım oranı yüzde 12 seviyesinde seyrediyor.

AMAZON NEDEN BANKACILIK SEKTÖRÜNE GİRDİ?

TechFin oluşumlarının gücünü anlamak adına, Bain & Company tarafından Amazon markası özelinde yapılan “Banking’s Amazon Moment” raporuna da bakmakta fayda var. Araştırmayı kaleme alan Gerard du Toit ve Aaron Cheris, Amazon’un artık ciddi biçimde bankacılık sektörüne katıldığını ve sektörü ciddi anlamda değiştirecek güce sahip olduğunu vurguladı. ABD’deki genç yetişkinleri hedefleyen ve mobil cihazlara uygun bir bankacılık uygulamasını hayata geçirmek için Amazon’un harıl harıl çalıştığını ifade ediyorlar.

Şirketin hâlihazırda Chase tarafından sunulan bir kredi kartı var. Amazon Cash hizmetiyle müşterilerine, ABD genelinde 10 binden fazla perakende mağazası üzerinden Amazon hesaplarına para yatırma olanağı sunuyorlar. Buna ek olarak Amazon, 2017 yılında çevrimiçi satış yapan küçük ölçekli işletmelere 1 milyar dolardan fazla kredi sağladı.

Tüm bunları hesaba kattığımız zaman Amazon’un, JPMorgan Chase & Co. dâhil olmak üzere büyük bankalarla eşdeğer hizmet sunmaya başlayacağı düşünülüyor.

İşin aslına bakacak olursak, hesabında fazla para tutmayacak olan genç müşterilere yönelik bankacılık hizmeti üretmek oldukça kârsız bir iş. “Amazon neden durup dururken kârsız bir iş modeline yönelsin ki?” sorusu herkesin kafasında dönüp duruyor.

Olaya bankacılık açısından bakacak olursak evet, piyasanın bu kısmına hizmet vermek havanda su dövmeye benziyor. Ancak işe Amazon cephesinden baktığımızda faklı nedenler mevcut.

“Teknoloji devleri, dijital deneyime ve yüksek müşteri hacmine sahip olmalarının yanı sıra, müşteri deneyimini iyileştirme konusunda iyi eğitimli organizasyonları da bünyelerinde barındırıyorlar. Şimdi de bu becerilerini bankacılık alanında sunmaya başlıyorlar.”

– Evolving the Customer Experience in Banking, Bain & Company

MALİYET AÇISINDAN ÇOK AVANTAJLI

Amazon yetkilileri, geleneksel bankacılık çözümlerine kıyasla daha iyi hizmet verebileceğini düşündüğü bir müşteri segmenti tespit ettiklerinin farkında. Bunun, şimdi olmasa bile daha sonra para kazanmayı sağlayacak bir iş fikri olduğunu düşünüyorlar. Firma açısından ana amacı idrak edebilmek için Amazon’un mottosunu incelemekte fayda var:

“Vizyonumuz, dünyanın en müşteri odaklı şirketi olmak. İnsanların çevrimiçi olarak satın almak isteyebilecekleri herhangi bir ürün bulup keşfedebilecekleri bir yer inşa etmek.”

İlk bakışta kârsız gibi gözüken bu projenin düşük maliyet avantajı ile kârlı bir iş modeline dönüştüğü hepimizin malumu. Bankacılık alanında da benzer bir başarının sergilenebileceği düşünülüyor.

Bir kere Amazon’un, masraflı şube ve iletişim merkezi ağına ihtiyacı yok. Bain tarafından yapılan araştırmada, Kuzey Amerika’da yer alan bankaların şubelerden doğan ortalama maliyetin, toplam giderlerin yaklaşık yüzde 40’ını oluşturduğu ortaya konulmuştu. Amazon ise bunun yerine “Just ask Alexa – Alexa’ya sor” sloganı ile sesli asistanına müşterilerini yönlendirmeyi planlıyor. Şirket, fiziksel bankaların müşteri edinme maliyetlerinin çoğuyla uğraşmak zorunda değil. Zaten çok sayıda insan öyle ya da böyle Amazon ile bağlantı hâlinde. Bu iki avantaj göz önüne alındığında, Amazon’un artan maliyetleri neredeyse sıfır olacak.

Diğer taraftan Amazon yasal açıdan yüzde yüz bir banka olmayacak. Bunun yerine elindeki mevduatı büyük olasılıkla köklü bir bankada tutacak. Onun asıl odaklanacağı nokta, müşteri deneyimi ve hizmet dağıtımı olacak.

ABD’deki düzenlemeler, Amazon’un doğrudan bir banka şekline bürünmesine engel oluyor, ama banka ortağından ücret ve telif hakları yoluyla gelir elde etmesine engel koymuyor.

Müşterilerinin kredi kartlarıyla olmasa da, hesapları üzerinden ödeme yapmalarını kolaylaştıracak çözümler sunabilir. Amazon veya benzeri üçüncü parti hizmet sağlayıcılar genellikle işlemlerin ortalama yüzde 2’si oranında komisyon alıyor. Bain’in yayımladığı araştırmada, Amazon’un standart komisyon yüzdesini tercih etmesi durumunda yılda ortalama çeyrek milyar dolar gelir elde edebileceği söyleniyor.

Bain’in iddiasına göre, doğrudan maliyet tasarrufu sağlamanın ötesinde, Amazon’un sunacağı bankacılık hizmetlerinin önümüzdeki beş yıl içinde 70 milyondan fazla tüketici tarafından kullanılabilir. ABD’nin en büyük üçüncü bankası olan konumundaki Wells Fargo ile aynı seviyeye geleceği tahmin ediliyor.

“NET PROMOTER” NOTU YÜKSEK

Küresel ölçekte kurumsal danışmanlık hizmeti veren Bain & Company tarafından, 6 bin ABD’li yetişkinin görüşüne başvurulduğu başka bir araştırmada, Prime abonelerinin yarısından fazlası Amazon’un sunacağı bankacılık hizmetinden yararlanmak istedikleri ortaya konuldu. Bulut bilişim ve e-ticaret devi Amazon’un bankacılık hizmeti sunması hakkında tüketicilerin düşüncelerini alan Bain, küresel ölçekteki teknoloji firmalarının bankacılık sektörüne tehdit oluşturduğu sonucunu elde etti.

Amazon’un müşteri sadakati konusunda 47 “Net Promoter” puanı elde ettiğini aktaran Bain, yerel bankaların en fazla 31 puana ulaştıklarını yazdı. Bain’in raporuna göre, ulusal bankalarda müşteri sadakati 18 puan seviyelerinde seyrediyor. Firmaların müşteri ilişkilerindeki sadakatini ölçmede kullanılan Net Promoter puanlarını inceleyen araştırmacılar, bu alanda Amazon’un bankalara kıyasla çok daha önde olduğu sonucunu çıkardılar.

Araştırma, Amazon’un temel bankacılık hizmetleri konusunda önemli ölçüde güvenilir bir marka hâline geldiğini gösteriyor. Prime kullanıcılarının yüzde 65’i, teknoloji devinin bankacılık sistemini kullanmak istedikleri sıklıkla telaffuz ediliyor. Amazon tarafından sunulan online kredi kartı ile alışveriş yapmaya sıcak bakan katılımcılar, tıpkı web sitesinde olduğu gibi yüzde 2 oranında indirim ve geri ödeme sunacak ücretsiz dijital bankacılık hesaplarını kullanmayı da dört gözle beklediklerini ifade ettiler. Prime üyesi olmayan Amazon müşterilerinin yüzde 43’ü de yine e-ticaret devi tarafından sunulacak bankacılık uygulamasını denemek isteyeceğini belirtti. Elektronik ticarette Amazon’u hiç kullanmayan tüketicilerin bile yüzde 37’si bu hizmeti kullanmak istediğini söyledi.

“TechFin firmalarının başlangıç noktası teknolojidir. Geliştirdikleri teknolojinin ticarette ve alım-satım işlemlerinde nasıl kullanılabileceğini merak ederler. Fintekler ise mevcut ticaret yapıları üzerine kurulmuşlardır. Var olan yapının, teknoloji kullanılarak nasıl daha ucuz ve hızlı hâle gelebileceğini düşünürler. Başka bir deyişle, fintekler atların daha hızlı koşması için fikir üretirler, TechFin’ler ise jet uçakları üzerinde çalışırlar.”

– Chris Skinner, Yazar

HİZMET SEÇENEKLERİ ARTACAK

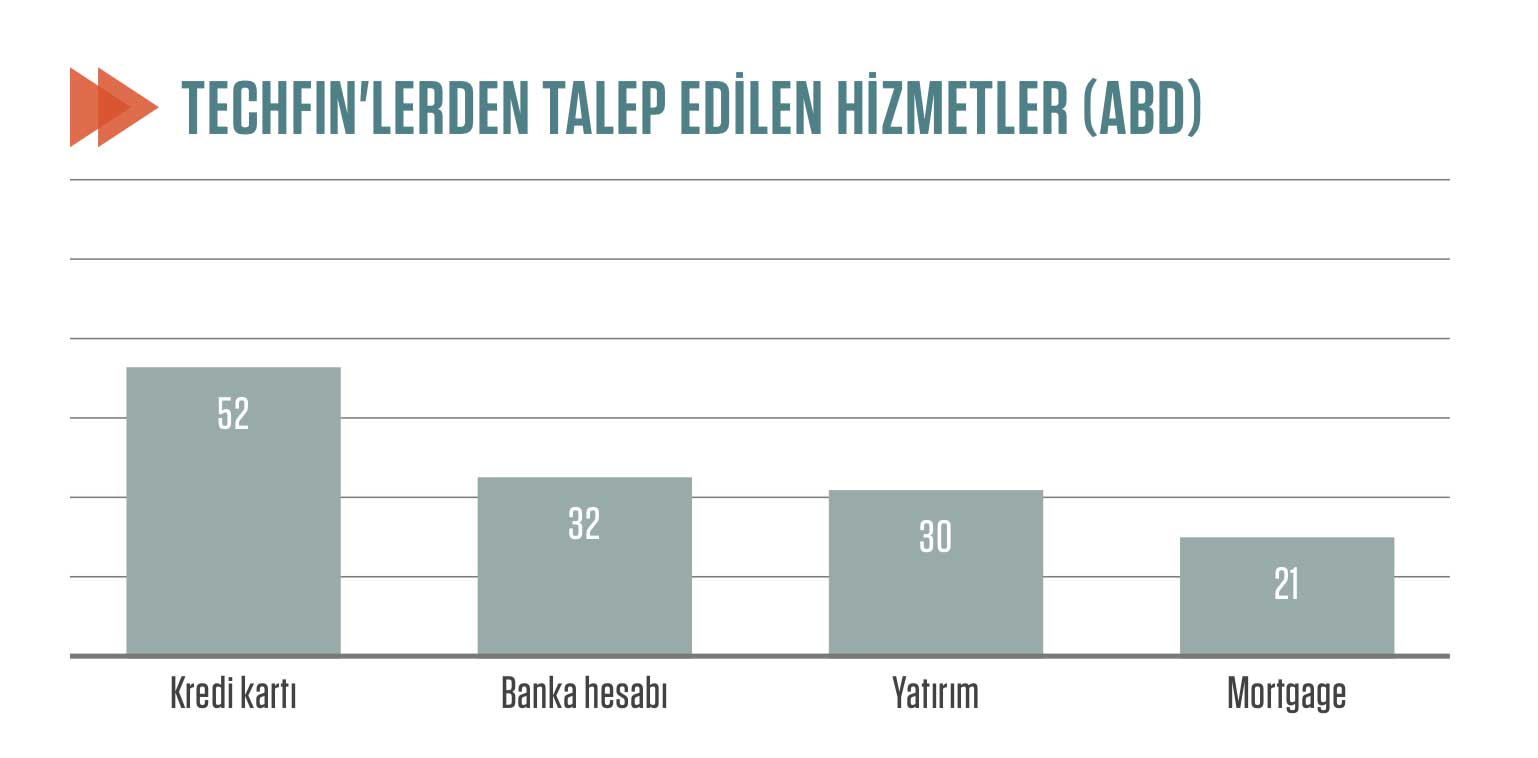

Amazon’un temel bankacılık hizmetlerini sunduktan sonra farklı finansal ürünlere de yöneleceği düşünülüyor. Bain’in iddiasına göre şirketin kredi çözümleri, mortgage, mülkiyet ve sağlık sigortası, varlık yönetimi gibi hizmetlere de yönelmesi olası. Amazon’un hedef kitlesi şimdilik genç nüfus olsa da, zamanla bu neslin büyüyeceği, evlenip çoluk çocuğa karışacağı, finansal ihtiyaçlarının da değişeceği biliniyor. Tüm bu süreç yaşanırken, Amazon’un elinde çok büyük bir veri arşivi bulunacak. Kullanıcılarının alışveriş alışkanlıklarından çocuk sahip olup olmadıklarına, ev satın almak isteyip istemediğine kadar pek çok alanda kullanıcılarının verilerine sahip olacak Amazon, hizmet portföyünü de elindeki verilere göre şekillendirecek.

Tıpkı perakende sektöründe olduğu gibi, bankacılık sektörünün değişiminde Amazon’un aktif rol oynaması kuvvetle muhtemel. Yapılan anketler de müşterilerin teknoloji şirketlerinden finansal hizmet almaya istekli olduklarını ortaya koyuyor. Amazon, kullanıcılar açısından diğer birçok teknoloji firmasından daha fazla güvene sahip. Bankacılıkta başarılı olmak için yüksek potansiyele sahip olan Amazon’un, müşterileriyle arasında büyük bir etkileşim gücü var. Tüketicilerin bilgisayarlarına, akıllı telefonlarına, tabletlerine, televizyonlarına ve ev ses cihazlarına kadar entegre olabiliyor. An itibarıyla başka hiçbir teknoloji firmasının sunamayacağı kadar avantajı elinde bulunduruyor.

BANKACILIK TEPEDEN TIRNAĞA DEĞİŞECEK

Fintekler bankacılık sektörünün bugünkü dönüşümünde önemli rol oynadı. Dijital bankacılık sistemlerinin gelişmesi, mobil bankacılığın standartlaşmasında fintekler pay sahibi oldu. Yayımlanan raporlar gösteriyor ki, bundan sonraki dönemde ise bankacılık sektörünü derinden etkileyecek isimler TechFin’ler arasından çıkacak.

Dijital platformlar üzerine kurulu olan bu dev teknoloji organizasyonları, verimli çalışmanın, işletme maliyetlerini azaltmanın ve sundukları iş modellerinden para kazanmanın yollarını buldular. Bain & Company tarafından yayımlanan “Evolving the Customer Experience in Banking – Bankacılıkta Müşteri Deneyiminin Gelişimi” isimli rapora göre, teknoloji devlerinin birçoğu ihtiyaç duyulan başarı bileşenlerine sahipler.

Geleneksel banka ve kredi kuruluşlarının finteklere kıyasla önde oldukları güvenilirlik seviyesi konusunda da teknoloji devleri pek çok avantajı ellerinde bulunduruyor.

Araştırmada, TechFin’ler tarafından sunulması muhtemel finans çözümlerine olan ilginin gün geçtikçe arttığı ifade ediliyor. Tüketiciler, geleneksel kuruluşlar tarafından sunulan hizmetlerden daha kullanışlı bir çözüm karşılarına çıkması durumunda, teknoloji devlerini tercih edeceklerini söylüyorlar. Bu durumun rekabetçi dengeyi tamamen değiştirebileceği düşünülüyor.

Gerek fintek girişimleri, gerekse teknoloji devleri tarafından sunulan/sunulacak ürün ve hizmetlere olan talebin, dijital çözümlere aşina yeni neslin piyasada daha fazla yer kaplamasıyla birlikte katlanarak artması bekleniyor. Dijital bir dünyaya doğan ve teknolojik cihazlarla büyüyen milenyum neslinin bu sektörün yükselişini sağlayacak en önemli unsur olduğuna ise kesin gözüyle bakılıyor.