eLogo Bankacılık ve Fintech Kıdemli İş Geliştirme Uzmanı

Doğa Karaçallık

eLogo Bankacılık ve Fintech Kıdemli İş Geliştirme Uzmanı Doğa Karaçallık, Fintechtime okurları için kaleme aldı, “B2B Fintech’lerin Gelişimi ve Geleceği”.

Açık Bankacılık kavramının başlattığı süreçle Açık Finans’ı konuşuyor , hatta bir sonraki aşaması olan Açık Veri terminolojisinden bahsediyoruz. Böylelikle verinin ekonomik değerini yaşıyor ve yeni nesil petrol kaynağı olacağını gözlüyoruz.

Günümüzde FinTech’ler enformasyon ve tüketici alışverişini kolaylaştırıcı rolüyle küreselleşme sürecinin en önemli unsurunda yer alıyor. Bu misyonuyla hayatımızda toplumsal ilişkileri açıklamaya yönelik hemen her girişimin zorunlu referans noktası olarak gösteriliyor. Öyle ki finans ve teknolojide yaşanan gelişmeler, insanlar ve farklı kültürler arasındaki iletişimi arttırarak, toplumsal ilişkilerin yerel sınırları aşmasına katkı sağlıyor.

Özellikle son birkaç yılda, tüketiciye sunulan FinTech çözümlerinin pandeminin de etkisiyle birlikte radikal değişimde olduğuna şahitlik yapıyoruz. Bu etkinin neden sonuç ekseni incelendiğinde ise; tüketici FinTech girişimleri, birçok finansal uygulamadaki müşteri deneyimini büyük ölçüde iyileştirdiği gibi B2B kurgularından finansal açıdan yeniden inşaasına yol açıyor.

Aslında bu değişim sürecinin başlangıcı için B2B FinTech’i doğru anlamak ve hayatımıza kazanımını iyi irdelememiz gerekiyor. Şu an B2B FinTech’in 3. dalgasının başındayken son 20 yılda, B2B çözümler için yetki alanı genişliyor. Böylelikle daha zengin ve kalıcı kazanımların ekosistemin tabanına yayılması sağlanıyor.

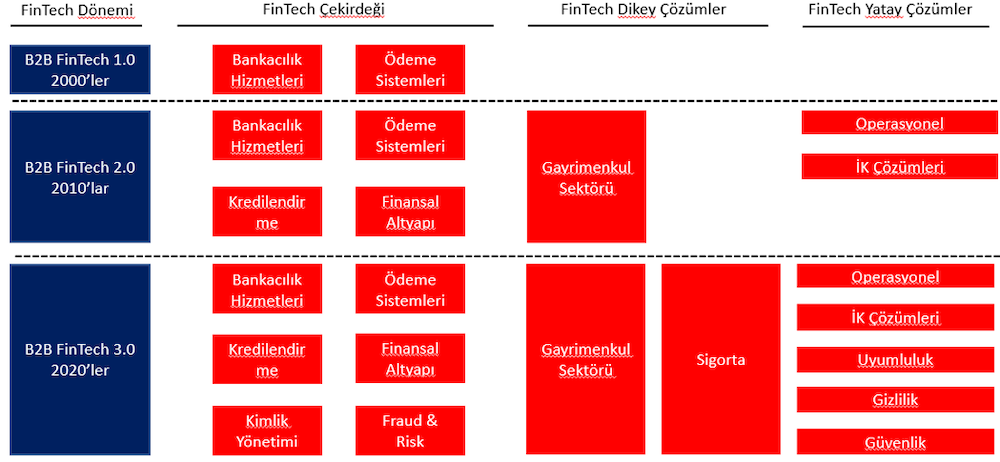

FinTech 1.0

B2B FinTech kavramı ilk olarak 2000’li yılların başında sadece iki temel FinTech çözümü olan “Bankacılık Hizmetleri ve Ödeme Sistemleri” alanlarına odaklanmasıyla gün yüzüne çıktı. B2B FinTech 1.0 olarak tanımlanan bu süreç internetin şafağında doğmasıyla birçok finansal kolaylığı beraberinde getirdi. Bu sayede hem bankacılık ekosistemi derinden etkilendi hem de ödemeye aracılık eden kurum ve kuruluşlar başka bir boyut kazandı.

FinTech 2.0

2010’larda FinTech 2.0 ortaya çıktı ve B2B FinTech tanımı genişlemeye başladı. Bu aşamada temel FinTech içinde, ödeme sistemlerinin ve bir hizmet olarak bankacılığın büyük sonuçlar sunduğuna tanıklık ettik. e-Ticaret altyapısının genişlemesiyle birlikte kullanıcılara sunulan “Finansal Altyapıların” ödeme sisteminde yeri önem kazandı. Dijital ortamdaki alışveriş deneyimiyle birlikte “Kredilendirme” kavramı daha fazla değer görmeye başladı ve kredi vermeye iştahlı olan kurum ve kuruluşların FinTech 2.0’da büyümesine yol açtı.

FinTech 2.0’da ayrıca dikey ve yatay çözümlerin yer alarak dikeyde “Gayrimenkul Sektörünü” etkilediğini yatayda ise “Operasyonel” gereksinimin ve potansiyel “İK Çözümleriyle” temel yapıyı karşıladığını gözlemledik.

Temel katmanda yer alan “Operasyonel” gereksinim sayesinde Fintech çekirdek yapısında oluşan “Finansal Altyapı” hayatımıza bir çok kazanımı beraberinde getirdi. Ekosistemde hem inovatif ürün ve servislerin yer alması hem de bu yenilikçi çözümlerin belli bir mevzuata dayandırılması ile güvenlik ve denetim kavramının teknolojiyle bütünleşmesi sağlandı.

Ayrıca yine temel katmanda bulunan “İK Çözümleriyle” Finanstaki müşteri veri varlığı ve kayıt sisteminin önemi gün yüzüne çıktı. Böylelikle CRM olarak adlandırdığımız müşteri ilişkileri yönetimi ekosistemde önemli bir yer buldu. CRM’in gelişmesiyle hem pazarlama stratejilerinin yetkinliği arttı hem de doğru ürünü doğru kitleye sunabilecek ürün ve servisler yaygınlaşmış oldu.

Bu sayede gerek daha fazla müşteri kazanımın yer alması gerekse B2B kavramının B2B+C ile B2B2C çözümlerin olgunlaşması sağlandı.

FinTech 3.0

2020’de FinTech 3.0 ile çekirdek yapısında CRM ‘in önem kazanması sonucu “Kimlik Yönetimi” akışlarının netleştiği ve Pazarlama stratejilerinde Segment hedef kırılımıyla birlikte bireye indirgenen kişiselleştirme yaklaşımının benimsendiğini gördük. Ekosistemde her geçen gün artan kullanıcıyla birlikte yaşanan kullanım penetrasyonunda ki artışın “Fraud ve Risk” kavramıyla değer önermesine tanık olduk. Ayrıca dikeyde “Sigorta” sektörününün InsurTech olarak FinTech’lerle bütünleşmesine, yatayda ise “Uyumluluk ,Gizlilik ve Güvenlik” ilkelerinin tüm ekosistemi sarmalayarak vazgeçilmez eksikliklerin giderilmesine neden olduğunu takip ettik.

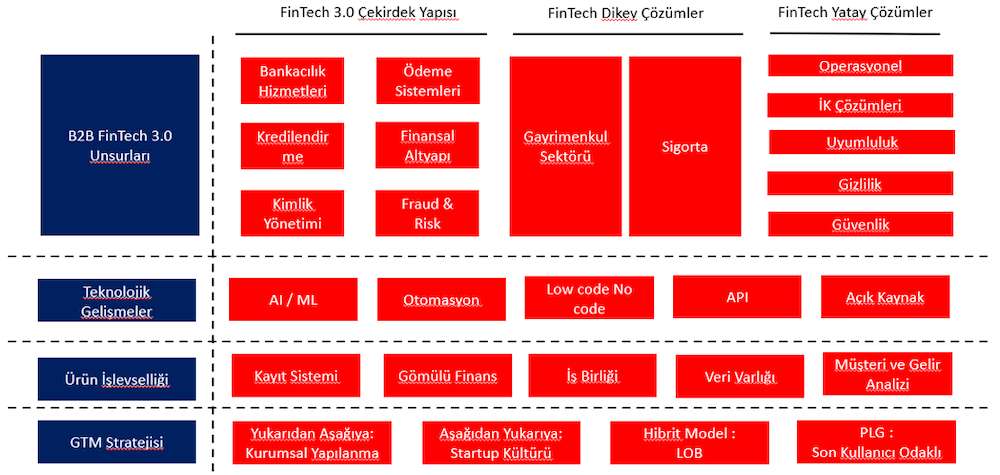

FinTech 3.0 ve Geleceği

Gelişen teknoloji ile birlikte FinTech 3.0’ın ekosistemde ürün işlevselliğini arttırması ve ticarileştirmedeki strateji modelleri ile daha geniş eğilimlerle iç içe geçmesi beklenmektedir. Öyleki 3.nesil dönemini yaşadığımız finansal teknolojilerde makine öğrenmesiyle yapay zekanın önemi , otomasyon süreçleriyle daha hızlı aksiyon ve eylem planlarının varlığı , API (Uygulama Programlama Arayüzü) kavramıyla açık kaynak ve Low Code No Code terimiyle yazılım geliştirmesinde paylaşım platformlarının önemi günden güne artmaktadır. Böylelikle Finansal Teknolojilerde rakaberlik kavramının giderek pekişmesi aynı zamanda GTM (go-to-market) dediğimiz pazara giriş strateji yaklaşımının kapsam olarak genişlediği ve küme bazlı ayrışması sağlanmaktadır.

Amerikan girişim sermaye firması olan Andreessen Horowitz’in gömülü finansı ve yeni nesil iş modelini vurguladığı “Bir finans şirketi kurmak istiyorsanız, tonlarca ortaklık oluşturmak için iki yıl ve milyonlarca dolar harcamak yerine, hepsini bir hizmet olarak alıp yola koyulabilirsiniz.” sözünün ne kadar haklı bir öngörüde bulunduğunu anlayabiliyoruz. Öyleki Fintech 3.0 ile ürün işlevselliği olarak kayıt sistemi, veri varlığı, müşteri ve gelir analizi, işbirlikleriyle birlikte tümleşik finans anlayışının evrimini gözlüyoruz.

Ekosistemde ki iş modelleri ve pazarlama stratejileri ise varyasyona uğrayarak başta GTM (Go-to-market) stratejisinin zenginleşmesine , stratejiksel olarak örgütlenmeyi beraberinde getiriyor . Böylelikle yukarıdan aşağıya etkiyle kurumsal algının tüm kuruluşlar için yaygınlaştığını , aşağıdan yukarı etkiyle de start-up kültürünün her paydaşa sirayet ettiğini yakından takip ediyoruz . Bu sayede rekaberlik kavramıyla daha da önem kazanan LOB (Line of Business) stratejisi FinTech ekosisteminde birden fazla şirketin birleşerek akıllı iş köprüleri oluşturmasına ve tek platform algısının güçlenmesine yol açıyor. Tüm bu yapıyı çevreleyen etkin PLG (Product-led growth) ile ürüne dayalı büyüme desteklenirken, şirketler için müşteri edinme, süreç dönüşümleri ve hizmet genişlemesinin birincil itici gücü haline geliyor. Bunun sonucunda veri demokratikleştirme olarak adlandırdığımız Açık Bankacılığın hatta Açık Finans kavramının günümüzde konuşulması ve 2022’de yeni nesil ödeme sistemlerinin hayatımıza kazanımıyla ürün ve hizmetlerin son kullanıcı odaklı bir büyüme göstermesi bekleniyor.

Hepimizin en çok ilgisini çeken kavram olan “Açık Finans” FinTech 4.0’ın şimdiden bizlere habercisi konumunda. Şu an için FinTech 3.0 çekirdek yapısının tamamen dijital ortama taşınmaya başlandığı ve olgunlaştığı düşünülürse gelecekte ki tüm alışkanlıklarımızla veri demokratişleşmesinin paylaşım ölçüsünde aracı olmak yerine baş aktör misyonunu üstleneceği aşikar. Bu etkileşimle birlikte hepimiz Açık Bankacılığın başlattığı sürecin Açık Finans sonrası artık Açık Veri kavramından söz edeceğiz. Böylelikle verinin ekonomik değeri yaşanacak ve yeni nesil petrol kaynağı olarak görülecektir. Kuşkusuz gerçek olan FinTech gelişimi sadece bizleri değil , kamu hizmetleri ve hükümetlerin her Finansal Hizmetini kapsayacak hatta Finansal Hizmetlerin ötesinde veriye en doğru ulaşmanın aracısı olacaktır.