Ödeme Sistemleri ve Fraud Uzmanı Bülent Bulut, okurlarımız için kaleme aldı, “Fraud’un Zaman İçinde Evrilmesi”.

Fraud (dolandırıcılık) evrim geçiriyor… Ülkemizde Sülün Osmanlardan başlayıp Çiftlik Banklara kadar uzanan dolandırıcılık hikâyeleri en bilinenleri olsa da, dolandırıcılık vakaları hayatın her anında farklı şekillerde karşımıza çıkıyor.

Dijital dünyanın hızla gelişmesine sessiz kalmayan fraud yöntemleri, zamana ayak uydurarak evirildi ve gelişti. Popülerliği artan online alışverişler, yeni nesil farklı dijital ödeme şekillerinin ortaya çıkması ve sosyal medya ağlarını kucaklayan tüketiciler, dolandırıcılık vakalarının önlenmesini zorlaştırıyor.

Avrupa ödeme kartı düzenleyicileri ve ödeme hizmetleri sağlayıcıları tarafından yayımlanan resmi raporlar, dolandırıcılık vakalarının son zamanlarda önemli ölçüde değiştiğini ortaya koyuyor. Chip&PIN sistemi önemli bir adım olsa da, sadece oyunun değişmesini sağlayan başlangıç noktası olarak görülebilir. Bunun öncesinde yapılan fiziki işlemlerde riskin çok yüksek olduğunu bilmekteyiz. Zira, fraud yöntemleri de kendini geliştirerek ATM üzerinden düzenekler ile kart kopyalamaya doğru evirildi.

Gelişen teknolojiye göre çok daha fazla gelişen fraud yöntemlerini göz ardı edemeyiz.

Online ödemelerdeki artış ile kartlı sistemlerdeki dolandırıcılık vakalarında önemli ölçüde yükseliş yaşandı. ATM’lerin ve POS terminallerinin ötesinde dolandırıcılıklara sahte kart, kayıp ve çalınan e-postalar gibi yöntemler de eklendi.

Kimlik bilgilerinin ele geçirilmesi ile banka hesaplarının boşaltılması yöntemi yerini, kripto cüzdanlarına bıraktı.

Geçmişten günümüze bazı dolandırıcılık yöntemleri şu şekilde sıralanabilir:

- Kimlik Avı, Fishing, Truva atı ve Oltalama yöntemleri

- 3D-Secure şifre sahtekârlığı

- Cihaz manipülasyonu; POS terminali ihlalleri, ATM ihlalleri, tüketicilerin bilgisayarları ve cep telefonları üzerinden yapılan sahtecilik yöntemleri

- Sosyal mühendislik ile yapılan ihlaller

Bu yöntemler geçmişte kalmış değiller. Günümüzde bu yöntemlerle binlerce kişi dolandırılmaktadır.

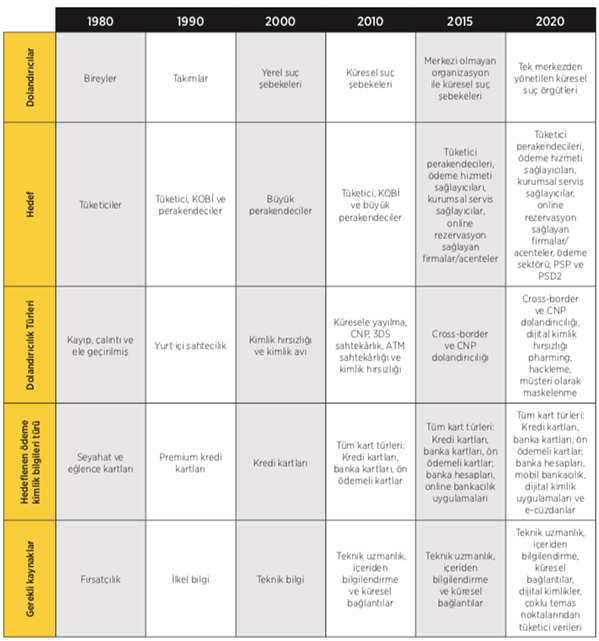

SAHTEKÂRLIKLAR NASIL ORGANİZE SUÇLARA EVİRİLDİ?

Organize dolandırıcılık suçları, internet üzerinden birbirlerine kart bilgisi paylaşarak başlasa da inanılmaz bir ivme kazanarak ve üzerine koyarak ilerledi. Örnek olarak şunları sıralayabiliriz:

- Küçük suçlulardan organize küresel suç endüstrisine doğru merkezi olmayan organizasyonların doğması

- Yerel dolandırıcılıktan küresel dolandırıcılığa doğru merkezi olmayan uluslararası suç çetelerinin doğması

- Tüm dolandırıcılık yaşam döngüsü boyunca bir suçlu değer zincirinin bölümünde uzmanlaşmış dolandırıcıların seviye atlaması. Örneğin, bir kısım sahtekârlık zincirinin kartı ele geçirmek konusunda uzmanlaşmış olabilir ve bir başkası da aslında onu kullanma konusunda uzmanlaşmıştır. Bu şekilde organize suça doğru evirilme olmuştur.

- Cihaz sahteciliği, yer manipülasyonu, tehditler ve botlar

- Müşteri olarak maskelenen dolandırıcılar Dijital ödemeler ve veri ihlali sonrası dünyada, kart sahtekârlığı ve kartsız ödeme sahtekârlığının gelişimi önemli bir ivme kazandı. Bununla beraber fraud ve risk önleme giderek daha karmaşık hâle geldi.

Dolandırıcılık maliyetlerini, ters ibrazları, anlaşmazlıkları ve risk yönetimi maliyetlerini azaltmak için daha yüksek yatırımlara gerek duyulmaya başlandı.

Dolandırıcılıkla mücadele ancak doğru bilgilerle yapılabilir. Bu noktada, hiçbir firma, ödeme hizmeti sağlayıcısı ya da banka, bir satın alma işleminin müşteri veya sahtekâr tarafından yapılıp yapılmadığını belirlemek için tüm verilere sahip değildir. Ancak tüm verileri birleştirebilen bir fraud ürünü ve ödeme servis sağlayıcısı bu bilgileri daha anlamlı hâle getirerek yorumlayabilir. Gelişen ödeme sistemleri ve bankacılığın önünde zorluk bu verileri hızlı ve güvenli bir şekilde birleştirmektir. Bu konuda o kadar olumsuz değiliz, iyi haberler de var. Tıpkı dolandırıcıların ve siber suçluların öğrendiği, geliştirdiği ve yenilik yaptığı gibi, fraud önleme ürünleri ve siber güvenlik firmaları da aynı şekilde kendini geliştirmektedir.