İbrahim Kudret Elçiboğa

İbrahim Kudret Elçiboğa

NWSESYS TECHNOLOGY FRAUD & ÖDEME SİSTEMLERİ MÜDÜRÜ

Kudret Elçiboğa, Fintechtime okurları için kaleme aldı, “Chargeback Sürecinde Takas ve Hesaplaşma”.

Kartlı işlemlerle ihtilaf yaşanması durumunda işlemin geri alınması anlamına gelen “Chargeback” sürecinde yaşanan takas ve hesaplaşma konularına yakından bakalım.

Kart ile yapılan bir işlemin ihtilafa dönüşmesi hâlinde, kart sahibi bankanın, işlem tutarını, üye iş yeri bankasından geri alma hakkı ve imkânı vardır ki, literatürde bu işleme “chargeback (ters ibraz – harcama itirazı)” adı verilmektedir.

CHARGEBACK SÜRECİ NASIL İŞLER?

- Kart hamili bankasına itirazını iletir.

- Kart sahibi bankası, bu itirazı iş yeri bankasına yönlendirir.

- Üye iş yeri bankası, ilgili itirazı üye iş yerine sunar ve işlem belgelerini talep eder.

- Üye iş yeri, ilgili geçerli bilgi ve belgeleri bankasına iletir.

- Üye iş yerine bankasınca tanınan süre dâhilinde, geçerli bilgi ve belgeler iletilmediyse veya gönderilen belgeler yeterli değilse, bu durumda itiraz edilen tutarın sorumluluğu üye iş yerine aittir.

- Gelen belgeler yeterli ise, kart sahibi bankaya iletilir.

- Süreç sonunda sağlanan belge ve bilgilerin yetersiz bulunması durumunda, kart sahibi bankasının itiraz sürecini devam ettirme hakkı vardır. Bu durumda işlem ile ilgili itiraz, üye iş yeri bankasına tekrar iletilir ve üye iş yeri bankası tarafından konu ile ilgili yeni bilgi/belge talebi yapılabilir.

CHARGEBACK SÜRECİNDE TAKAS VE HESAPLAŞMA

Bankalar; Kart sahibi banka – Kart sahibi – Üye iş yeri – Üye iş yeri bankası şeklindeki ilişkiler hak ve yükümlülüklerini düzenleyen; “Kart Üyelik Sözleşmesi” ve “Üye Iş yeri Sözleşmesi” tanzim ederken, uluslararası kart kuruluşlarının uygulama yönetmeliklerinde istenen şartları bu sözleşmelere dâhil etmektedirler.

Dolayısıyla, kartla yapılan işlemlerle ilgili ihtilaflarda uyulacak kurallar bellidir ve prosedürler genel olarak chargeback kuralları altında toplanmaktadır. Sistem bu şekilde kart ile yapılan işlemlerde çeşitli nedenlerle itiraz hakkını güvence altına almış olup, kart sahiplerine itiraz yolunu süre ve şekil şartları ile düzenlemiştir.

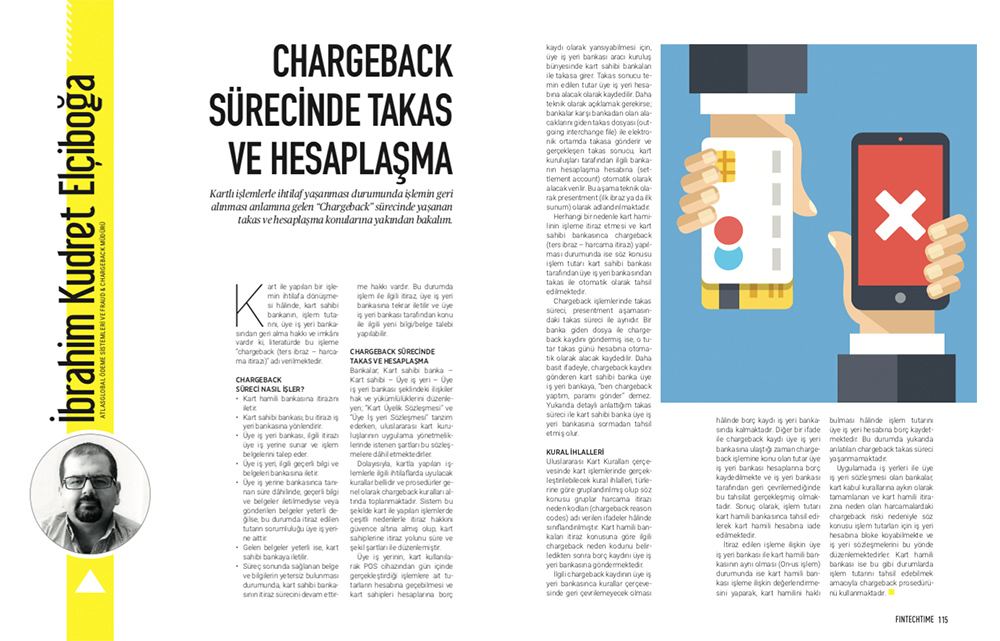

Üye iş yerinin, kart kullanılarak POS cihazından gün içinde gerçekleştirdiği işlemlere ait tutarların hesabına geçebilmesi ve kart sahipleri hesaplarına borç kaydı olarak yansıyabilmesi için, üye iş yeri bankası aracı kuruluş bünyesinde kart sahibi bankaları ile takasa girer. Takas sonucu temin edilen tutar üye iş yeri hesabına alacak olarak kaydedilir. Daha teknik olarak açıklamak gerekirse; bankalar karşı bankadan olan alacaklarını giden takas dosyası (out- going interchange file) ile elektronik ortamda takasa gönderir ve gerçekleşen takas sonucu, kart kuruluşları tarafından ilgili bankanın hesaplaşma hesabına (settlement account) otomatik olarak alacak verilir. Bu aşama teknik olarak presentment (ilk ibraz ya da ilk sunum) olarak adlandırılmaktadır.

Herhangi bir nedenle kart hamilinin işleme itiraz etmesi ve kart sahibi bankasınca chargeback (ters ibraz – harcama itirazı) yapılması durumunda ise söz konusu işlem tutarı kart sahibi bankası tarafından üye iş yeri bankasından takas ile otomatik olarak tahsil edilmektedir.

Chargeback işlemlerinde takas süreci, presentment aşamasındaki takas süreci ile aynıdır. Bir banka giden dosya ile chargeback kaydını göndermiş ise, o tutar takas günü hesabına otomatik olarak alacak kaydedilir. Daha basit ifadeyle, chargeback kaydını gönderen kart sahibi banka üye iş yeri bankaya, “ben chargeback yaptım, paramı gönder” demez. Yukarıda detaylı anlattığım takas süreci ile kart sahibi banka üye iş yeri bankasına sormadan tahsil etmiş olur.

KURAL İHLALLERİ

Uluslararası Kart Kuralları çerçevesinde kart işlemlerinde gerçekleştirilebilecek kural ihlalleri, türlerine göre gruplandırılmış olup söz konusu gruplar harcama itirazı neden kodları (chargeback reason codes) adı verilen ifadeler hâlinde sınıflandırılmıştır. Kart hamili bankaları itiraz konusuna göre ilgili chargeback neden kodunu belirledikten sonra borç kaydını üye iş yeri bankasına göndermektedir.

Ilgili chargeback kaydının üye iş yeri bankasınca kurallar çerçevesinde geri çevrilemeyecek olması hâlinde borç kaydı iş yeri bankasında kalmaktadır. Diğer bir ifade ile chargeback kaydı üye iş yeri bankasına ulaştığı zaman chargeback işlemine konu olan tutar üye iş yeri bankası hesaplarına borç kaydedilmekte ve iş yeri bankası tarafından geri çevrilemediğinde bu tahsilat gerçekleşmiş olmaktadır. Sonuç olarak, işlem tutarı kart hamili bankasınca tahsil edilerek kart hamili hesabına iade edilmektedir.

İtiraz edilen işleme ilişkin üye iş yeri bankası ile kart hamili bankasının aynı olması (On-us işlem) durumunda ise kart hamili bankası işleme ilişkin değerlendirmesini yaparak, kart hamilini haklı bulması hâlinde işlem tutarını üye iş yeri hesabına borç kaydetmektedir. Bu durumda yukarıda anlatılan chargeback takas süreci yaşanmamaktadır.

Uygulamada iş yerleri ile üye iş yeri sözleşmesi olan bankalar, kart kabul kurallarına aykırı olarak tamamlanan ve kart hamili itirazına neden olan harcamalardaki chargeback riski nedeniyle söz konusu işlem tutarları için iş yeri hesabına bloke koyabilmekte ve iş yeri sözleşmelerini bu yönde düzenlemektedirler. Kart hamili bankası ise bu gibi durumlarda işlem tutarını tahsil edebilmek amacıyla chargeback prosedürünü kullanmaktadır.