Doğa Karaçallık

TURKCELL MOBİL

FİNANSAL SERVİSLER UZMANI

Finans sektörü gelecekte dijital platformda kendine yer bulacak. Böylelikle değer zincirinde bulunduğu noktaların sayısı artacak, montanlar küçülecek, işlem adetleri artacak ve çok çeşitli olacak…

Finansın teknolojiyle bütünleşmesiyle birlikte, finans sektöründeki oyun kurallarının değiştiğini görmekteyiz. Finans sektörünün yıllar içerisinde geçirdiği değişim sürecine baktığımızda, sektörün ürün ve servis odaklı yapıdan, son zamanlarda müşteri segmentasyon odaklı yapıya evrildiğine tanık oluyoruz. Bu sayede müşteri ihtiyaçlarını daha iyi anlayabilmek ve farklılaştırılmış değer önerileri sunabilmek için bu segmentlere özel ürün ve hizmetler yeniden yapılandırılıyor.

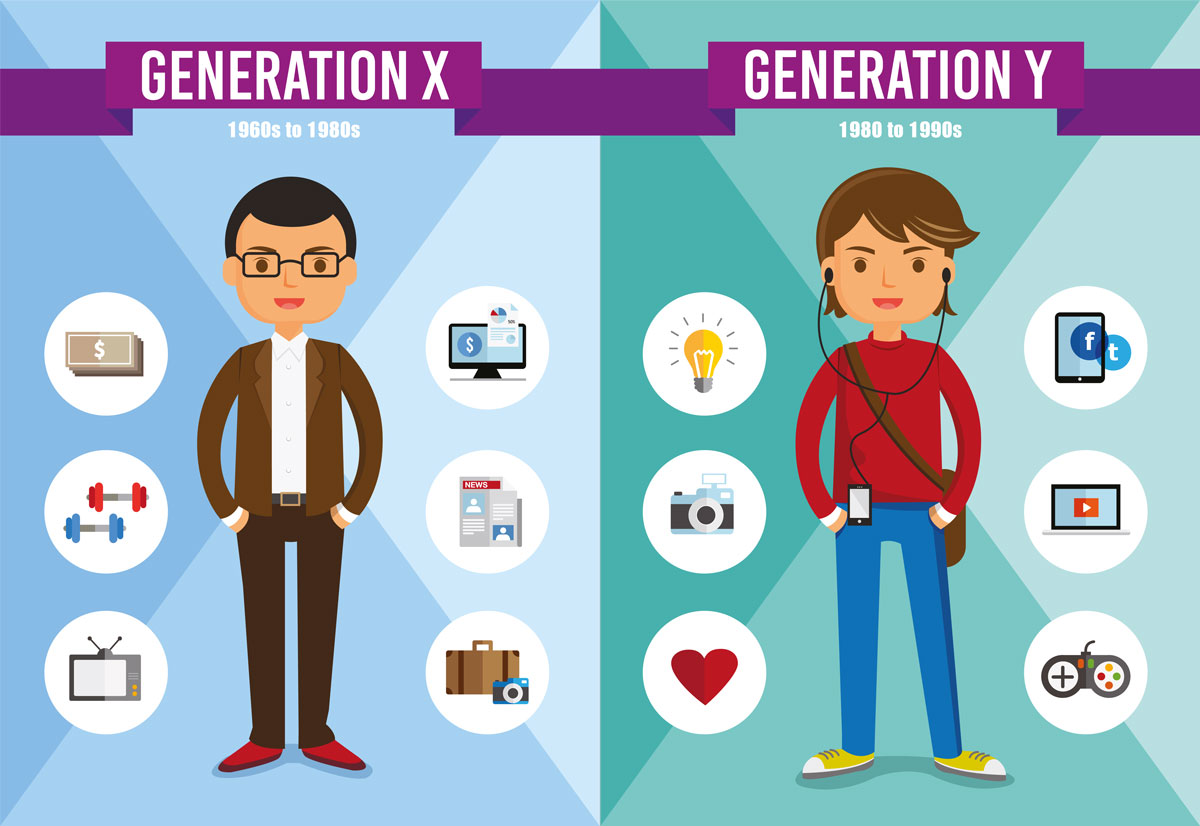

Günümüzde bu evrilme sahnesinin başrol oyuncusu olan Y kuşağının; davranışları, alışkanlıkları, beklentileri ve istekleri sektörün değişim rüzgarına yön veriyor. Çocukluk ve ilk gençlik yıllarında teknolojiyle tanışan, günlük yaşamında aktif olarak teknolojiyi kullanan Y kuşağı, sektörlerin arz-talep dengesini belirlemede baskın bir nesil durumunda.

Tarihteki en fazla çeşitliliğe sahip ve en eğitimli olan bu nesil, dünyadaki 7 milyar nüfusun 1,9 milyarını oluşturuyor. 2025 yılı sonunda çalışan nüfusunun yüzde 70’ini oluşturacak Y kuşağını, tanımak ve iyi analiz etmek tüm sektörlerde olduğu gibi finans ve teknoloji sektörü için de zorunlu hale geldi.

Yıllar önce “Bankamatik” ile başlayıp, sonrasında internet bankacılığına ve günümüzde mobil bankacılığın ortaya çıkmasına neden olan bu davranış modelinin mimarı Y kuşağıdır.

Önceden tahmin edilmesi zor tercihleri olan ve alışılmışın dışında reaksiyonlar sergileyen Y kuşağına ayrıca “yeni jenerasyon” veya “internet kuşağı” da deniliyor.

İnternet ve sosyal medya Y kuşağı için olmazsa olmaz

Teknolojiden asla vazgeçmeyen, sosyal yaşamında interneti sonuna kadar kullanan ve gündemi sosyal medya üzerinden takip eden Y kuşağının, yüzde 97′sinin bilgisayarı ve yüzde 98’inin de cep telefonu var. Yüzde 88’i anlık mesaj gönderiyor, yüzde 73’ü gündemi internet üzerinden takip ediyor, yüzde 26’sı blog okuyor ve yüzde 7’sinin kendi bloğu var.

Y kuşağı; güvenlikten çok gizliliğe önem veriyor. İnternet üzerindeki aktivitelerinden ailelerinin haberi olsun istemiyor ve ailelerine anlatamadıklarını internet üzerinden sosyal medyada özgür bir biçimde paylaşıyor. Teknolojiyi günlük hayatına adapte eden, interneti aktif olarak kullanan, özgürlüğüne düşkün olarak bilinen Y kuşağının davranış modelinin sonucu olarak bugünkü gelişmeler gün yüzüne çıkıyor.

Y kuşağının tercihleri neler?

Ülkemizde 6 milyon civarında olduğu bilinen Y kuşağının aslında demografik büyüklüğü 25 milyon olduğu tahmin ediliyor. Ülkemizde yüzde 32’lik dilimi kapsayan Y kuşağı; bir şubeye gidip işlemleri için beklemek veya yakınlarda ATM aramak yerine, bir uygulamadan ya da çevrimiçi bankacılıktan bir tuşa basarak işlemi hemen gerçekleştirmek istiyor.

Değişimin öncülüğü misyonunu üstlenen Y kuşağı basit, pratik, hızlı, her yerden ulaşılabilir esneklikte olan ve modern çözümler sunan yenilikçi ürün ve hizmetleri tercih ediyor.

Sahnedeki yönetmenlerin yapması gerekenler neler?

Yapılan son araştırmalara göre Türkiye, Avrupa’da internet kullanıcıları arasında mobil bankacılık kullanıcılarının en fazla olduğu ülke konumunda. Ülkemizde internet kullanıcılarının yüzde 65’i halihazırda mobil bankacılık uygulamalarını kullanırken, yüzde 20’si ise önümüzdeki 1 yıl içinde mobil bankacılık kullanacağını ifade ediyor.

Finans ve teknoloji sektörünün yönetmenleri; Y kuşağının bankacılık işlemlerini günlük hayatlarını kolaylaştıracak şekilde gerçekleştirmeleri için, bankacılık dışı çözümlerle bulundukları yerden her türlü ihtiyaçlarını karşılamalılar. Zahmetsiz bankacılık hizmetleri sunma ve finansal çözüme, ihtiyaç duydukları her an ve her yerden ulaşabilmelerini mümkün kılmak için ürün ve hizmetlerini dijital ve mobil platformlara entegre etmemeliler. Ayrıca kurum ile müşteri arasındaki ilişkiden şubeyi ve aracıları çıkaracak iş modelleri üzerinde çalışmalı, müşteri ilişkileri süreçlerini ve teknolojilerini dönüşümü destekleyecek şekilde güncellemeliler.

Sahnedeki yönetmenler, izini sürdüğü mobilin kapsam alanları olan; kişisel veri, dijital ticaret, bağlantılı cihazlar ve bağlantılı yaşam konusunda yeni ve farklı inovasyon stratejileri oluşturmalılar. Böylelikle oluşan yeni mobil inovasyonların finansal sektöre etkisi ile mobilin finans içindeki tabana yayılması sağlanacak ve yeni kullanıcı deneyimleri sahnede yer alacaktır.

Bana göre; belli bir zaman sonra Y jenerasyonunun mimarı olduğu müşteri segmentasyon odaklı yapıda ihtiyaçlara cevap veremeyecek ve müşteri bazlı, kişisel hizmetlerin sunulması gerekecek. Gelecekte finans sektörü kendine dijital platformda yer bulacak, böylelikle değer zincirinde bulunduğu noktaların sayısı artacak, montanlar küçülecek, işlem adetleri artacak ve çok çeşitli olacak. Ödeme veya diğer finans işlemlerini sadece insanlar ve kullandıkları ödeme araçları değil, aynı zamanda IoT dediğimiz nesnelerin interneti aracılığıyla, internete otonom olarak bağlı olan nesneler kendi içinde işlemleri yapacaklar, sahiplerine veya sisteme bilgi verecekler.

Ne olursa olsun yaşamımız süresince her zaman bir önceki teknolojinin daha iyisi yer almaya devam edecek. Unutmamalıyız ki, “Değişmeyen tek şey, değişimin kendidir!..”