eLogo Bankacılık ve Fintech Kıdemli İş Geliştirme Uzmanı

Doğa Karaçallık

eLogo Bankacılık ve Fintech Kıdemli İş Geliştirme Uzmanı Doğa Karaçallık, Fintechtime okurları için kaleme aldı, “21’in Mirasıyla 22’nin Fintech Trendleri”.

Dijital evrimleşme süreci finansal çözümlere yönelik artan talebi karşılamak amacıyla FinTech’lere uzun zamandır farklı fırsatlar sunuyor. Bu durum ekosistemde farklı sektörlerin gelişmesine ve küresel arenaya yayılmasını sağlayarak rekaberlik kavramını güçlendiriyor. Son günlerde rekabet birlikteliğinin pekişmesi FinTech Küpü (F-KÜP) teriminden bahsetmemizi sağlıyor. Birlikten kuvvet doğuşuna şahit olduğumuz 2021 senesinde ekosistemde her bir partinin yardımlaşmasıyla bir çok kazanımın iç içe sunulabileceğini görüyoruz. Süper uygulamalar vizyonunun sene içinde sektöre yayılmasıyla kübikleşme kavramı olgunlaşsada 2022 senesinde artık yapılan ön çalışmaların çıktılarını deneyimlemeyi bekliyoruz.

2021 senesinde yaşanan üç temel gelişme 2022 senesine miras niteliğinde taşınacak unsurlar arasında başı çekiyor. İlk olarak sene içinde yayınlanan dijital bankacılık yönetmelik taslağıyla daha fazla oyuncunun ve finansal çözümün türediği bir sahneyi izleyeceğiz. Bu sayede hem FinTech’ler için müşteri deneyimi iyileşecek hem de müşteri verisinin önemi günden güne artacaktır. Bununla birlikte geleneksel FinTech çözümlerinin misyonunu yitireceği, sunulan hizmetlerin gelişerek inovatif ürün ve servislerle tanışacağız.

Dijital Bankacılık günden güne gelişiyor

Dijital Bankacılık anlayışını ilk olarak 2018 senesinde benimsemeye başladık. Bankaların şube kapanışları, yalnızca pandemi nedeniyle değil, aynı zamanda mobildeki penetrasyon artışı ve yenilikçi bankacılık hizmetleri sayesinde son iki yılda tüm zamanların en yüksek seviyesine ulaştı. Bu sayede şubesiz Bankacılık anlayışı gelişti ve dijital bankacılığın mevzuata dayandırılması söz konusu oldu.

2019’da Amerika merkezli Global Market Insights araştırma şirketi tarafından yapılan incelemeye göre, dijital bankacılığın yaygınlaşması sonucu bankaların şubelerine yapılan fiziksel ziyaretlerini %36 oranında azalttı ve trendin daha da yaygın hale gelmesiyle bu oranın düşmesi bekleniyor.

Bu gelişmeler FinTech ekosisteminde genel olarak bankalardaki yerleşik anlayışla tekelciliğin hüküm sürdüğü günlerin sona ermek üzere olduğu ortaya koyuyor. Rasyonel yaklaşımla pazar payını korumak isteyenler çağa ayak uydurmak amacıyla dijital versiyonlarını yaratıyor. Dijital dünya ile entegre bir şekilde tüm gelişimleri yakalayabilen bankacılık sektörü özellikle dijital alanda çok önemli fırsatlarını müşterilerine sunabiliyor.

Böylelikle bankacılık sistemi her türlü işlemler için bankaya gitmek yerine dijital bankacılık aracılığı ile 7/24 işlemlere ulaşabilme imkanı tanıyor. Diğer yandan bankaların da şube iş yüklerinin azalmasında önemli bir rol oynayan dijital bankacılık güvenlik açısından da rahatlatacak önlemleri barındırıyor. Ayrıca elektronik arşiv sistemi ile de yüksek düzeyde verinin korunmasını ve düzenli kayıt altında tutulmasını sağlıyor.

Ülkemizde ise Bankacılık Düzenleme ve Denetleme Kurumu (BDDK), FinTech sektörünün uzun zamandır beklediği Dijital Bankaların Faaliyet Esasları ile Servis Modeli Bankacılığı Hakkında Yönetmelik Taslağı’nı hazırlayarak, Ağustos ayında sektörün görüşüne sundu. Yayınlanan taslağa göre hizmet verecek olan şubesiz dijital bankaların faaliyet konularında sınırlama getiriren çerçeve belirlenmiş oldu. Dijital bankacılık müşterileri sadece bireysel müşteri ve KOBİ’lerden oluşabilecek yani KOBİ boyutunu aşan ticari bankacılık faaliyet kollarında hizmet veremeyecek. Öte yandan dijital bankalar, bankalararası piyasalarda ya da para ve sermaye piyasalarında faaliyet gösterebilecek, ödeme ve e-para kuruluşları için koruma hesabı hizmeti sunabilecek. Dijital bankaların fiziksel şube açması mümkün olmazken, müşteri şikayetleri için en az bir fiziksel ofis kurmaları gerekecek. Bununla birlikte kredibilite konularında da katı bir duruş sergilenerek müşteri maaşının en fazla 4 katı kredi verilebilmesi ve diğer fiziksel bankalara göre kredi faizlerine aşırı düşük fiyatlamalar, mevduat ürünlerine ise aşırı yüksek faiz oranları uygulayamayacak.

Yayınlanan taslağın 2022 senesinin başında son halini almasıyla yürürlüğe girmesi hedeflenirken , ülkemizdeki ekosistem içinde yeni yıl itibariyle gözde rotası olması bekleniyor.

Veriler ve müşteri deneyiminin önemi artıyor

Dijital bankacılık artık tercih edilen seçenek olmaktan çıkarak, bankaların ve FinTech şirketlerinin yalnızca bizlerle daha verimli bir şekilde etkileşime geçmesi için değil , aynı zamanda bizlere çok daha özel ürün ve hizmetler sunmak için bir dizi yeni inovasyonun ortaya çıkmasına neden olacak.

Tam da bu noktada veriler bu geçişin merkezinde konumlanarak baş aktörlüğü üstlenecek. Yapay zeka ve makine öğrenimi tarafından oluşturulan daha iyi içgörüler ve daha keskin analiz etkenler hiç olmayan hedef kitle ayrımı yaratacak. Böylelikle müşteri olarak bizlerin nasıl davrandığı ve ne istediği konusunda daha net bir ampirik gözlem sağlanacak.

Aynı zamanda gerçek zamanlı analitik algoritmalar daha hızlı hizmet değeri üretecek. Bu durumda bizlerin bankacılık statü ve kredi başvuruları gibi hizmetlere anında cevap alma imkanı doğucak. Yani FinTech’ler aslında müşteri verisinin her bakımdan esas alındığı belirteçle birlikte müşteri deneyiminin en iyi harmanlandığı başvuru noktası olacak.

Tüm bu gelişmeler dijital bankacılık akımıyla ; Açık Bankacılığın Açık Finans’a , Açık Finans ile birlikte Açık Veri’nin beklenenden çok daha yakın bir zamanda popülerleşeceğini gösteriyor.

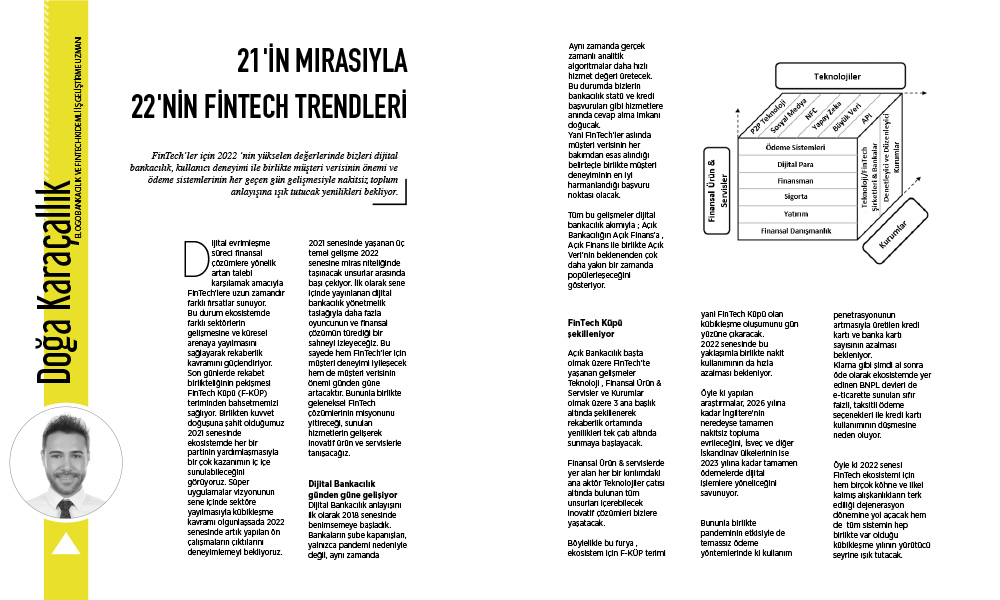

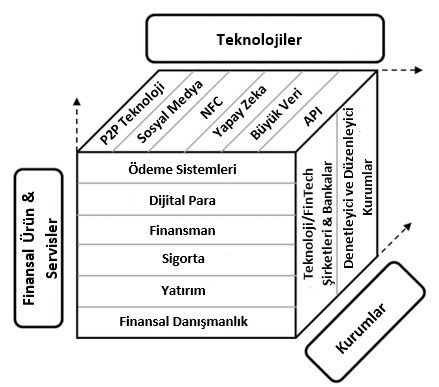

FinTech Küpü şekilleniyor

Açık Bankacılık başta olmak üzere FinTech’te yaşanan gelişmeler Teknoloji , Finansal Ürün & Servisler ve Kurumlar olmak üzere 3 ana başlık altında şekillenerek rekaberlik ortamında yenilikleri tek çatı altında sunmaya başlayacak. Finansal Ürün & servislerde yer alan her bir kırılımdaki ana aktör Teknolojiler çatısı altında bulunan tüm unsurları içerebilecek inovatif çözümleri bizlere yaşatacak. Böylelikle bu furya , ekosistem için F-KÜP terimi yani FinTech Küpü olan kübikleşme oluşumunu gün yüzüne çıkaracak.

2022 senesinde bu yaklaşımla birlikte nakit kullanımının da hızla azalması bekleniyor. Öyle ki yapılan araştırmalar, 2026 yılına kadar İngiltere’nin neredeyse tamamen nakitsiz topluma evrileceğini, İsveç ve diğer İskandinav ülkelerinin ise 2023 yılına kadar tamamen ödemelerde dijital işlemlere yöneliceğini savunuyor.

Bununla birlikte pandeminin etkisiyle de temassız ödeme yöntemlerinde ki kullanım penetrasyonunun artmasıyla üretilen kredi kartı ve banka kartı sayısının azalması bekleniyor.Klarna gibi şimdi al sonra öde olarak ekosistemde yer edinen BNPL devleri de e-ticarette sunulan sıfır faizli, taksitli ödeme seçenekleri ile kredi kartı kullanımının düşmesine neden oluyor.

Öyle ki 2022 senesi FinTech ekosistemi için hem birçok köhne ve ilkel kalmış alışkanlıkların terkediliği dejenerasyon dönemine yol açacak hem de tüm sistemin hep birlikte var olduğu kübikleşme yılının yürütücü seyrine ışık tutacak.