Infina Yazılım Satış, Pazarlama ve İş Geliştirmeden Sorumlu GMY

İskender Ada

Infina Yazılım Satış, Pazarlama ve İş Geliştirmeden Sorumlu Genel Müdür Yardımcısı İskender Ada, Fintechtime okurları için yazdı ” Dönüşümle Geçen 2021’in Ardından 2022’ye Bakış”.

“Dünyanın dönüş hızı aynı kalsa da dönüşüm hızı giderek artıyor.”

Koca bir yılın ardından geriye dönüp baktığımızda Siyah Kuğu’nun etkilerinin devam ettiğini görüyoruz. Bu yazıda daha çok 2021 yılında özellikle finansal hizmetler dünyasında neler yaşadığımızdan ve önümüzdeki dönemdeki beklentilerimizden bahsedeceğim.

Yeni Bir Müşteri Edinimi Deneyimi

Pandeminin hepimizi evlere kapatmasıyla, birlikte finansal hizmetler için uzun yıllardır hayalini kurduğumuz bir teknolojiyi bu sene deneyimleme imkanı bulduk. 1 Mayıs 2021’de yürürlüğe giren “Bankalarca Kullanılacak Uzaktan Kimlik Tespiti Yöntemlerine ve Elektronik Ortamda Sözleşme İlişkisinin Kurulmasına İlişkin Yönetmelik” ile birlikte finansal hizmetlerin sistemin en büyük aktörü olan bankalarda hesap açmak için görüntülü görüşme yeterli olmaya başladı.

Yeni kimlik kartı ile diğer koşulları da uygun hale getiren (ses, ışık, kaliteli internet, OCR/NFC) müşteriler, uygulamalar üzerindeki yapay zekanın biyometrik verileri alarak, canlılık kontrollerini tamamlamasının ardından, temsilci ile video görüşme yaparak müşteri tanıma kuralını yerine getirip, ardından sözleşmeleri de dijital olarak onaylayarak hesap açılışlarını gerçekleştirebiliyorlar.

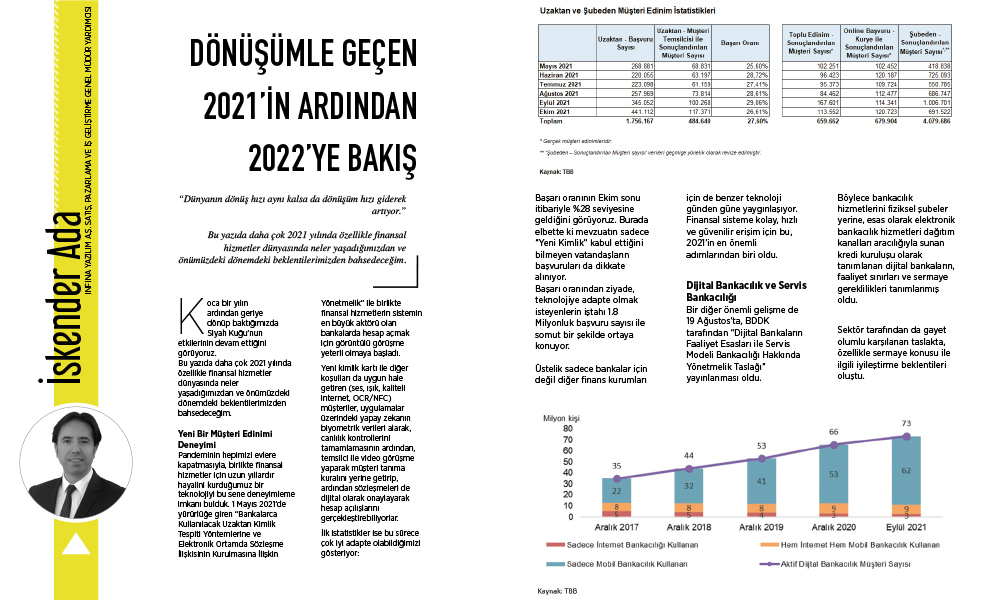

İlk istatistikler ise bu sürece çok iyi adapte olabildiğimizi gösteriyor:

Başarı oranının Ekim sonu itibariyle %28 seviyesine geldiğini görüyoruz. Burada elbette ki mevzuatın sadece “Yeni Kimlik” kabul ettiğini bilmeyen vatandaşların başvuruları da dikkate alınıyor. Başarı oranından ziyade, teknolojiye adapte olmak isteyenlerin iştahı 1.8 Milyonluk başvuru sayısı ile somut bir şekilde ortaya konuyor.

Üstelik sadece bankalar için değil diğer finans kurumları için de benzer teknoloji günden güne yaygınlaşıyor. Finansal sisteme kolay, hızlı ve güvenilir erişim için bu, 2021’in en önemli adımlarından biri oldu.

Dijital Bankacılık ve Servis Bankacılığı

Bir diğer önemli gelişme de 19 Ağustos’ta, BDDK tarafından “Dijital Bankaların Faaliyet Esasları ile Servis Modeli Bankacılığı Hakkında Yönetmelik Taslağı” yayınlanması oldu. Böylece bankacılık hizmetlerini fiziksel şubeler yerine, esas olarak elektronik bankacılık hizmetleri dağıtım kanalları aracılığıyla sunan kredi kuruluşu olarak tanımlanan dijital bankaların, faaliyet sınırları ve sermaye gereklilikleri tanımlanmış oldu. Sektör tarafından da gayet olumlu karşılanan taslakta, özellikle sermaye konusu ile ilgili iyileştirme beklentileri oluştu.

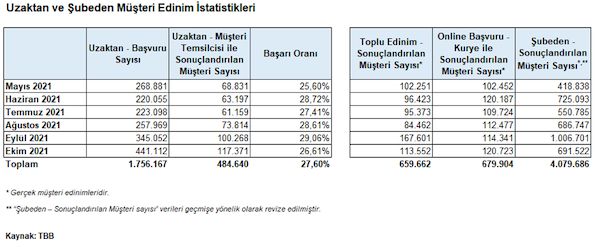

Öte yandan bankacılık deneyiminde vatandaşın dijital kanallardaki yoğunlaşmasının giderek arttığını aşağıdaki istatistikler de net bir şekilde ortaya koyuyor. Dolayısıyla mevzuat tarafında atılan bu önemli adımın hızlı bir şekilde vatandaş nezdinde karşılık bulacağını düşünüyorum. Diğer taraftan mevcut bankaların buna “müşteri deneyimi” tarafında karşılık vereceğini ve bu tatlı rekabette kazanan tarafın her zaman müşteri olacağını öngörmek de zor değil.

Aynı taslak yönetmelikte servis modeli bankacılığı ile ilgili de önemli detaylar paylaşıldı. Açık bankacılık için atılan adımların tamamlayıcısı olan bu yaklaşımla birlikte, özellikle finansal teknoloji şirketleri bu dünyada çok daha fazla söz sahibi olacak gibi görünüyor.

Sermaye Piyasalarında Büyüme

Dijitalleşme rüzgarı elbette ki sermaye piyasalarına da yansıdı. Pandemi ile birlikte hem işlem hacimlerinde hem de müşteri sayılarında artış oldu. 11 Aralık itibariyle toplam yatırımcı sayısı 28,4 milyona ulaştı. Önemli göstergelerden biri olan Pay Senedi Yatırımcı Sayısı ise Kasım sonu itibariyle son bir yılda 500 bin kişi artış gösterdi.

Bu gelişmeler elbette ki aracı kurumların kârlarına da benzer şekilde yansıdı. Aracı kurumlar tarafından, Eylül 2021 sonu itibariyle, bir önceki sene aynı döneme kıyasla yaklaşık 900 milyon TL daha fazla kâr edildi. Kârlarını sürdürebilir kılmak isteyen aracı kurumlar açısından bu durum, özellikle teknoloji yatırımlarına, yeni müşteri deneyimlerine olumlu şekilde etki yaptı.

Önceki sene, bu yıl için “Dijital Aracı Kurum” başlığının önemli olacağını vurgulamıştım. Beklentim gerçekleşti. Sektöre yeni katılan aracı kurumlar, hem çalışanları hem de müşterileri için tamamen dijital bir deneyim sunmak için çalışmalarını tamamlıyorlar. 2022 yılı bu açıdan sektörde dengeleri değiştirecek bir yıl olacak.

Fintechler İçin Can Suyu: Kitle Fonlama Platformları

Bu yılın önemli gelişmelerinden biri de SPK tarafından hem paya hem de borçlanmaya dayalı kitle fonlamasına izin veren Kitle Fonlaması Tebliği’ni yayınlaması oldu. Girişimcilik ekosisteminin tabana ulaşması için çok önemli bir yere sahip olan bu platformlar için, bu yazının yazıldığı Aralık ortası itibariyle üçü borsa aracı kurumu olmak üzere toplam beş adet lisans alan kurum bulunuyor. Yenileri de yolda. Aracı kurumların henüz söylem aşamasında olduğu ama diğer platformlar aktif olarak proje lansmanı yaptıklarını ve yatırımcılarla girişimcileri buluşturmaya başladılar.

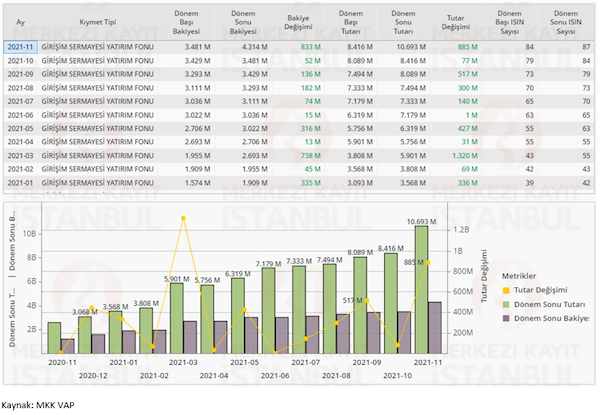

Buradaki potansiyeli görmemize katkı sağlayacak önemli bir istatistik de Girişim Sermayesi Yatırım Fonları tarafında yer alıyor:

Girişim Sermayesi Yatırım Fonlarının önemli bir farkı sadece SPK mevzuatında tanımlanmış Nitelikli Yatırımcılar tarafından alınabiliyor olması ki buradaki kriter de kısaca 1 Milyon TL varlığa sahip olmak olarak tanımlanabilir. Kasım 2021 itibariyle, yatırımcılar 87 adet yatırım fonuna dağılmışken, bir önceki sene bu sayı sadece 36 adet. Bununla birlikte girişim sermayesi yatırım fonlarına her ay yüklü miktarlarda giriş oluyor. Elbette burada 4691 sayılı Teknoloji Geliştirme Bölgeleri Kanunununda bu sene girişim sermayesi yatırım fonlarının lehine yapılan düzenlemenin de olumlu bir katkısı bulunuyor.

Hem kitle fonlama platformları hem de girişim sermayesi yatırım fonları fintechler açısından oldukça büyük öneme sahipler. Burada yazılacak güzel bir hikaye sonrakiler için çok daha değerli olacaktır.

2022 Yılı Beklentileri

Yukarıda özellikle finansal hizmetler sektörü açısından özetlemeye çalıştığım gelişmelerin yanında elbette ki çok sayıda başka gelişmeler de oldu. Gelelim şimdi önümüzdeki dönem için önemli gördüğüm başlıklara:

- Müşteri Edinimi

Borsa aracı kurumları ve portföy yönetim şirketleri için de video görüşme ile müşteri edinimi için Sermaye Piyasası Kurulu’nun yayınlayacağı tebliğ büyük önem taşıyor. Bankacılık sisteminde deneyimlenen bu teknolojinin yakın zamanda sermaye piyasaları için de kullanılması çok önemli. Umudum siz bu yazıyı okuduğunuzda tebliğin yayınlanmış olması yönünde. Tabi ki bu tebliğin, günümüzün hantal işleyişi olan “ıslak imzalı sözleşme” ihtiyacını tamamen ortadan kaldıracak şekilde tanımlanması gerekiyor. Aksi durumda mevcut durumda banka iştiraki olanlarla olmayanlar arasındaki makasın açılacağını ve bunun “dijital aracı kurum/portföy yönetim şirketi” olma yolunda yeni oyuncuları küstüreceğini düşünüyorum.

- Embedded Finance

Açık bankacılık, servis bankacılığı, ödeme sistemleri, elektronik para ve sermaye piyasalarına erişim başlıklarının hepsinin, gündelik hayatımızdaki alış-veriş süreçleri ile harmanlandığı bir dünya bizi bekliyor. Fintechler her bir başlık için kendi dünyasında çeşitli çözümler üretiyorlar fakat artık tüm bunları bir araya getirmeyi başarıp son kullanıcıya “super app” yaklaşımıyla yeni ve bütünleşik bir deneyim sunanlar bu işin kazananı olacaklar. Ülkemizde bunun için çok önemli adaylar var ve neredeyse hepsi de bu projeksiyon için gece gündüz demeden çalışıyorlar. Elbette ki burada da “rekabet” yerine “rekaberlik” kavramı ortaya çıkıyor. “Kazanan hepsini alır!” mantığından ziyade “Birlikte büyüyelim, birlikte kazanalım!” diyenler bu işten kârlı çıkacak.

- Kripto Dünya

Mevcut kripto borsalarla ilgili regülasyonun öneminden bahsetmemiz gerekiyor. Benzer bir senaryoyu daha önce kaldıraçlı işlemler için yaşamıştık. Artan şikayetler sebebiyle Forex Kaldıraçlı İşlemleri regüle edilmiş ve bu hamleden sonra önemli bir değişim/dönüşüm süreci yaşanmıştı. Bu kez ise konunun paydaşları ve etki alanı daha fazla. Dolayısıyla o kadar basit ele alınmayacağını görebiliyoruz. Bununla birlikte mevcut kripto borsalar da, özellikle olası regülasyon için alt yapı hazırlıklarını yapıyorlar. Hatta doğrudan bu hazırlıkla kurulanları var. Özellikle geçmiş sermaye piyasası deneyimini kripto dünyaya taşımak isteyen kurumlar olası düzenlemelere şimdiden hazırlar diyebilirim. Elbette ki bu regülasyonun en önemli başlığı yatırımcılar. Dolayısıyla dünyanın koştuğu yerin tersine bir hamle beklemesek de, tüm paydaşları mutlu edebilecek bir düzenleme de beklemiyorum.

- Yapay Zeka ile Varlık Yönetimi: RoboFon

Son olarak 2022’nin önemli başlığının finansta yapay zeka uygulamalarının en güzel örneği olan robo danışmanlık olacağını söyleyebilirim. Pandemi sebebiyle hem katılımcı sayısı arttı hem de fon büyüklükleri. 2022 yatırım fonlarının vergi avantajlarının desteği ile parlayacağı, büyüyeceği bir yıl olmasını bekliyorum. Sermaye piyasalarının yatırım fonlar üzerinden büyümesi tasarrufların dengeli dağılımını sağlayacak olması finansal istikrar için de önemli bir katkı yaratacaktır. Bu fonların doğru dağılımı, en az tasarruf yapmak kadar önemli. Dolayısıyla önümüzdeki sene tüm emeklilik şirketlerinin müşterilerine robo danışmanlık teknolojisi sunacağını düşünüyorum. Diğer yandan portföy yönetim şirketleri de, fonları yönetirken yapay zekadan faydalanabileceklerini gördüler. 2022’de çoğu portföy yönetim şirketinin RoboFon kuracağını veya mevcut fonlarını dönüştüreceğini öngörüyorum.

Bir de Metaverse konusu var ki, ona sonraki sayıda daha derin girmeyi planlıyorum. Şimdilik ipucu vermiş olayım.

Görünen o ki, finansal ekosistemdeki bu hareketlilik daha uzun süre devam edecek. Bize düşense sağlığımızı ve huzurumuzu koruyup bu dönüşüm rüzgarına adapte olmak.

Hepinize huzurlu bir yıl diliyorum.