vMind JV Genel Müdürü

Dr. Yasin Taha Celiloğlu

vMind JV Genel Müdürü Dr. Yasin Taha Celiloğlu, Fintechtime okurları için kaleme aldı, “Rus fintech endüstrisi hangi sorunlarla karşı karşıya ve onu nasıl bir gelecek bekliyor?”.

Rusya’daki doğrudan yabancı yatırım yaklaşık $596 milyar civarında. Bu yatırımların büyük kısmını madencilik, imalat sanayi, ticaret, finans ve sigortacılık oluşturuyor. 24 Şubat’ta Rusya`nın “özel askeri operasyon” adını verdiği Ukrayna Savaşı’nın başlamasıyla Rusya ekonomisi çok ağır uluslararası finansal ve ticari yaptırımlarla karşı karşıya kaldı. Batı Dünyası, Rusya’nın “cari fazla” yaratan ekonomisini doğalgaz ve petrol almayarak çökertmeyi hedefledi. Ayrıca Batılı firmalar Rusya’nın ihtiyacı olan ürünlerin Rusya’ya ihracatını yasakladı ve kısa sürede dolar/ruble kuru 75’den 133’e kadar çıktı. Rusya Merkez Bankası halkın spekülatif döviz talebini kırmak için hem yüksek oranda faiz artışı yaptı, hem de uluslararası para transferlerine ciddi kısıtlamalar getirdi. Sonuç itibariyle;

- Enflasyon: Mart ayında aylık %7,6, yıllık olarak da %16.7 seviyelerine ulaştı.

- Büyüme: 2021 yılında +%4,7 iken Dünya bankası 2022 tahmini -%11.2’lere geriledi.

- Döviz Rezervleri: 1 Nisan tarihinde $606,5 milyar seviyesine geriledi.

- Sermaye çıkışı: İlk çeyrekte %267 artarak $64,2 milyar oldu.

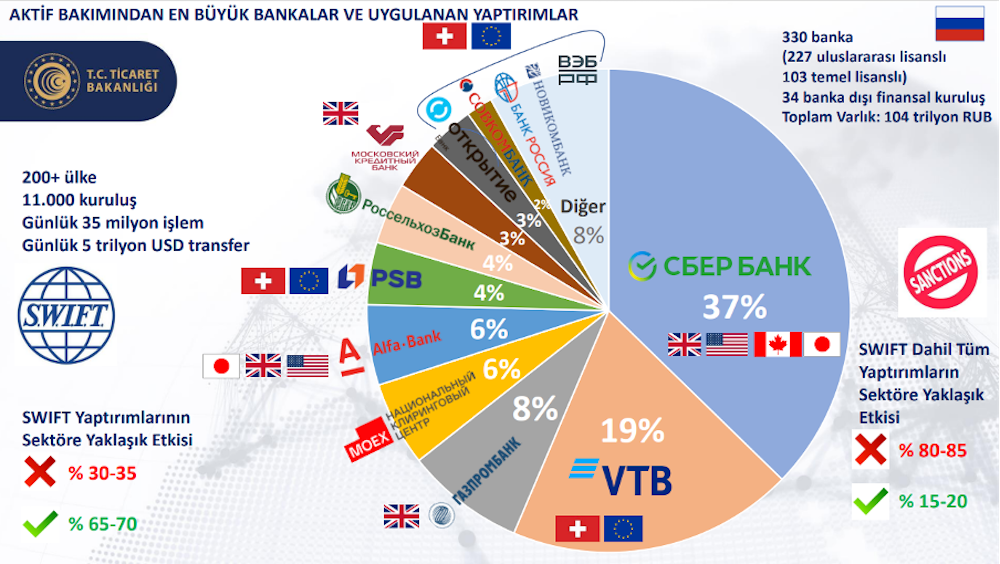

Tablo 1: T.C Ticaret Bakanlığının hazırladığı aktif bakımdan en büyük bankalar ve uygulanan yaptırımların etkisini

Bu yaptırımlara karşılık Rus Hükümeti karşı önlemleri ve piyasa müdahalelerini yürürlüğe soktu. Belirli kritik derecede önemli mallarda ithalat vergisinin sıfırlanması, nakliye kontrollerinin askıya alınması, menşe tespitinin basitleştirilmesi, önemli sektörlerde (tarım, ilaç, elektronik, dijital, tekstil, inşaat, ulaştırma, metalurji) paralel ithalata izin verilerek gümrük vergisi muafiyetinin getirilmesi gibi bir dizin önlemler alındı. Ayrıca petrolü ve doğalgazı ruble karşılığında satma kararı alarak, Batı Dünyasına satranç deyimiyle şah çekti. Uygulanmak istenen plana göre Batı Dünyasının elinde ruble yoktur. Ellerine ruble geçmesi için Rusya’ya mal ihraç edip bedelini ruble ile tahsil etmeleri gerekir. Bunu yapmaya mecbur kalırlarsa Rusya hem Batı’dan ihtiyacı olan malları ithal edebilecek, hem de doğalgaz ve petrol ihracatını sürdürebilecektir. Bu plan kısmen başarılı oldu ve Rus Rublesi çok iyi bir performans göstererek yaptırımlar öncesi seviyesinin de aşağısına, 58 rubleye (kambiyo kuru) kadar geriledi. Her ne kadar ABD’nin başını çektiği çoğunluğu AB ülkeleri ciddi yaptırımlar yapsa da Türkiye dahil olmak üzere Bağımsız Devlet Topluluğu, Şangay işbirliği örgütü üyeleri yaptırımlara tamamen/çoğunlukla katılmadılar. Ekonomik açıdan baktığımızda yapılan yaptırımların etkisinin ve kuvvetinin şimdilik daha kısıtlı olduğunu söyleyebiliriz. Fakat yaptırımların kapsamı gün geçtikçe artmakta. Ayrıca Rusya’nın kredi notu devamlılığı indirilerek, temerrüt seviyesine yaklaştırılmış durumda.

Bütün bu yaşananları Fintech endüstrisi olarak incelediğimizde konuların daha kompleks haline geldiğini söyleyebiliriz. Birkaç yıl önce başlatılan ithalat ikame politikasına rağmen, Rus bankacılık sisteminin teknik altyapısı hala Batı teknolojilerine büyük ölçüde bağımlı ve yerli çözümlere geçiş uzun zaman alacak gözüküyor.

Rusya’da bankacılık sektörü de dahil olmak üzere çeşitli iş sektörlerinde ithal ikamesine yönelik rota, 2014 yılında ilk yaptırım dalgasının ardından alındı. Finansal piyasa katılımcıları yavaş yavaş Rus veritabanı yönetim sistemlerine, yazılım geliştiriciler ise açık kaynaklı platformlara geçtiler. Ayrıca ulusal bir ödeme sistemi oluşturuldu. Geçtiğimiz yılın Eylül ayında VTB Bankası, yabancı satıcılara bağımlılığı azaltacak açık mimariye sahip işlemcilere sahip sunuculara 9,3 milyar ruble yatırım yapmayı planladığını açıklamıştı.

Ancak son aylarda yaşananlar alınan önlemlerin yeterli olmadığını gösterdi. Batılı BT çözümlerinin ve hizmetlerinin Rusya pazarını birer birer terk etmesinin ardından dış etkilerden bağımsız bir dijital altyapının oluşturulmasına yönelik acil durum yatırımlarına ihtiyaç meydana geldi. Rus Fintech’inin hizmetlerini son kullanıcıya sunma olasılığı artık daha riskli durumda. Fintech endüstrisi açısından yaşanan gelişmeleri sıralarsak;

- Uluslararası ödeme sistemleri Visa ve Mastercard’ın Rusya’da çalışmayı bıraktı.

- Rusya`nın aktif ve pasif bakımdan büyük bankalarına Swift yasağı getirildi.

- Apple Pay, Google Pay, Samsung Pay, Sber Pay ve Garmin Pay ödeme hizmetlerinin Russian Visa ve Mastercard kartlarıyla çalışmayı durdurdu.

- Apple, Apple Pay’deki Mir kartları için desteğin askıya alındığını duyurdu.

- Çinli Huawei, 12 Nisan’dan itibaren AppGallery uygulama mağazasında Mir kartları için desteği devre dışı bıraktı.

- 13 Nisan’dan itibaren NFC teknolojisine sahip akıllı telefonlar üzerinden Mir kartlarıyla Sber Pay ile ödeme yapılamamaya başlandı.

- Yaptırım uygulanan bankaların mobil uygulamalarının online uygulama mağazalarından kaldırıldı. 14 Nisan’da, Sberbank Online uygulaması App Store’danindirilemez hale geldi, Daha öncesinde Promsvyazbank, VTB ve Alfa-Bank’ın hizmetleri Apple ve Google mağazalarından kaldırılmıştı.

Bu hamlelere karşılık VTB Bankası; OS cihazlarına sahip kullanıcılar için banka web portallarına uyarlanabilir versiyon ekledi. Bankalar siteyi görsel ve işlevsel olarak bir mobil uygulamaya dönüştüren ve müşteriler için arayüzle olağan etkileşim kalıplarını neredeyse tamamen korumaya olanak tanıyan web geliştirme platformlarına yönelerek Progresif Web Uygulamalarına geçişe başladılar.

Tablo 2: T.C Ticaret Bakanlığının hazırladığı Rusya’da hizmetlerine son veren Fintech ürünleri ve hizmetlerine devam eden muadil servisler.

Ödeme sistemlerine yerel alternatif olarak Mir Pay ve Sber Pay hizmetini düşünebiliriz, ancak mevcut uygulamalar muadil de olsa henüz yeterli yaygınlıkta olmadığı görülmekte. Dünya’nın gündemini meşgul eden Swift yasağına kısaca değinmek gerekirse; Swift’in,tüm ülkede yasaklanmadığını belirtmek gerekir. Sadece Rusya’nın aktif bakımından en büyük bankalarında erişimleri durduruldu. Buna karşılık birçok yerli ve yabancı bankada çalışmasına devam etmekte. O yüzden genel olarak yaptırımlara maruz kalmamış Bankalara talebin arttığını söyleyebiliriz. Ayrıca yerli muadil SPFS sisteminin kullanımı da daha aktif hale getirilmiş durumda.

Modern BT sistemleri, çeşitli tedarikçilerden gelen çözümlerin entegrasyonunu içeriyor ve bu da onlara bağımlılığa yol açmakta. BT altyapısının kritik güvenlik açıkları, temel alınan yazılımla ilişkili bir durum. İşletim sistemleri, veritabanları ve yönetimleri için sistemler, sürücüler ve diğer bileşenler gibi. 2020’de sadece kamu sektöründe, ofis yazılımı pazarının %80’i Microsoft tarafından domine edilmiş durumdaydı.

Aynı şey donanım piyasası için de geçerli. Örneğin, diğer birçok Batılı satıcı gibi telekomünikasyon ekipmanı sağlayıcısı Cisco, Mart ayı başlarında Rusya’dan çekildiğini açıkladı ve bu da çoğu bankanın dijital altyapısını tehlikeye attı. Cisco’nun Rusya pazarından çekilmesi, hem dış (çağrı merkezleri) hem de iç kurumsal iletişimin güvenliğini olumsuz yönde etkileyebilir. Rus şirketlerinin Cisco ekipman lisansların çevrimiçi yetkilendirmesi çalışmasına rağmen tamamen geri çekilme riski göz ardı edilemez. Rus şirketlerinin sistemle bağlantısı uzaktan kesilme riskiyle karşı karşıya.

Bazı konularda ise daha hızlı aksiyon alınabildiğini söyleyebilriz. Örneğin Zoom ve Slack gibi platformlardan yerli hata ve görev izleme sistemlerine, Microsoft ve Oracle’ı 1C Ürünleriyle (Uzmanlara göre yakında pazarın %70’ini hakimiyet altına alabilir) ve diğer yerli yazılımlarla değiştirmek mümkün ve kolay durumda. Tabi ki bir gecede yerli muadillere geçmek mümkün olmayacak: bir çözüm oluşturmak, uygulamak ve ithal platformlarda “yaşayan” süreçler ve verilerle ne yapılacağını hesaba katmak gerekiyor.

Bir diğer konu, yetkin uzman personel konusu; Fintech’in içinde bulunan uzmanların çoğu yabancı teknolojiler ve hizmetler konusunda deneyime sahipler. Yerli muadillere geçerken, deneyimli çalışanları bile yeniden eğitmek zaman alacak. Aynı zamanda, herkes mevcut yetkinlikleri ve uluslararası profesyonel topluluklarda kabul edilen teknoloji yığınıyla çalışma yeteneğini kaybetmemek için yerel yazılımlar için yeniden eğitim almak istemeyecektir.

Olası çözümler;

Yeni platformlara geçiş, büyük planlanmamış yatırımlar gerektirmekte. Fintech’i yerli çözümlere aktarmak için ihtiyaç duyulacak miktarlar milyarlarca ruble cinsinden ölçülüyor. Örneğin, 2021’in dördüncü çeyreğinde, sadece yurtiçi veri depolama pazarının hacmi 211 milyon dolar olarak gerçekleşmişti. Bunlar arasında hibeler, vergi ve sigorta avantajları ve hızlandırma programları bulunmakta. Örneğin; 2020’de 278 BT şirketi 4,5 milyar ruble destek aldı ve 2021’de devlet, halka arz maliyetlerinin % 50’si için girişimleri telafi etme sözü verdi.

Mevcut koşullarda, Devletten BT şirketlerine doğrudan yardım, hedeflenen hibelerin tahsisinde zaten ifade edilmekte: Bortnik Fonu 2 milyar ruble, Skolkovo Vakfı – 1,2 milyar ruble ve Bilgi Teknolojisi Geliştirme Fonu’na ek 10,8 milyar ruble sağlanacak. Federal Vergi Servisi, BT şirketlerinin yerinde denetimlerini üç yıl boyunca durdurdu.

Acil beklentiler;

Açıkçası, yakın gelecekte, bankalar esas olarak BT altyapısında iş likiditesini korumakla meşgul olacaklar. Bununla birlikte Rus fintech’inin bağımsız bir temel altyapı ve yazılımın oluşturulmasına yatırım yapmaktan başka bir yolunun olmadığını görüyoruz. Batılı satıcılar, sırayla tamamen geri çekilme ve kısmi mevcudiyet (örneğin Cisco gibi) arasında manevra yapacaklardır. Şu anda kritik yabancı teknolojik çözüm tedarikçileri şunları içeriyor:

- Cisco (Telekominakoysyon ekipmanları)

- Mastercard, Visa (ödeme çözümleri)

- Microsoft (işletim sistemleri ve ofis uygulamaları)

- Oracle (veritabanları ve entegrasyon yazılımı)

- Apple ve Google (mobil uygulama platformları)

- SAP (İş Kolu Uygulamaları)

Bunlar iş inovasyonunun öncelikle mevcut altyapıyı korumak için yönlendirileceği alanlardır. Aynı zamanda, Rusya’dan ayrılmasının iş süreçlerini önemli ölçüde etkilemekten ziyade rahatsızlık yaratma olasılığı daha yüksek olan bir dizi hizmet ve ürün vardır:

- Atlassian (Yazılım Geliştirme Yönetim Araçları)

- İngrima (arayüz geliştirme ve prototipleme)

- EPAM, Luxoft (satıcılar-geliştiriciler)

- VMware (Sanallaştırma Çözümleri)

- Dell, Epson, HP, IBM, Xerox (altyapı çözümleri)

Fintech’in yerli veya yeni çözümlere geçişi birden mümkün değil. Gerekli yazılım ve donanım çözümlerinin bir kısmı henüz oluşturulmamış veya sertifikalandırılmamış durumda. Bugüne kadar geliştirilen ürünlerin yeni gereksinimlere ve yüklere uyarlanması gerekmekte. Uzmanların en iyimser tahminlere göre, bu geçişin iki ila beş yıl süreceği belirtiliyor. Bu krizi fırsata dönüştürmek isteyen, pazara yeni giriş yapacak birçok yerli ve yabancı oyuncular olacaktır. Belirsizliklerin sonlanıp gerekli tedbirlerin alınması zaman ve süreklilik isteyen bir durum. Sektörün beklentisi dış ve siyasi faktörlerin etkisinin kısa sürede sonlanması ve sadece sektörel iç dinamiklere odaklanılarak çözümler üretilmesi.

Umarız dünya hakettiği sükünet ve huzura kavuşur, her yeni çözüm insanlığa ve teknolojiye katkıda bulunur.