eLogo Bankacılık ve Fintech Kıdemli İş Geliştirme Uzmanı

Doğa Karaçallık

eLogo Bankacılık ve Fintech Kıdemli İş Geliştirme Uzmanı Doğa Karaçallık, Fintechtime okurları için kaleme aldı “Fintek Küp Kavramı ile Verinin Önemli Artıyor”.

FİNTEK KÜP’ünde birçok inovatif ürün ve hizmet geliştirilmesiyle yeni kırılım noktasının yaşanmasına şahitlik ediyoruz. Devrim niteliğindeki teknolojik değişimler veri için FinTek’lerin katma değerine duyulan farkındalığın artmasına, yakın geleceğine daha gerçekçi bir gözle bakılmasına yol açıyor.

Finans sektörü, dijitalleşme akımı sayesinde ürün ve hizmet sunumunda sürekli olarak evrimleşme sürecini yaşıyor. Bu devrim niteliğindeki değişim hem ekosistemi hem de tüketici alışkanlıklarını kolaylaştıran bilgi işleme hızı ile katarizör etkiyle gelişiyor. Böylelikle Finansal teknolojiler için geleneksel görevlerin yerine getirilmesini iyileştirmek yerine yeni iş fırsatları ve modellerini tanıtmaya doğru bir kayma oluşuyor. Dijital Finans, FinTek şirketleri ve yenilikçi finansal hizmet sağlayıcıları tarafından sunulan çok sayıda yeni finansal ürün ve hizmetleri, yeni müşteri iletişimini ve etkileşim biçimlerini kapsıyor.

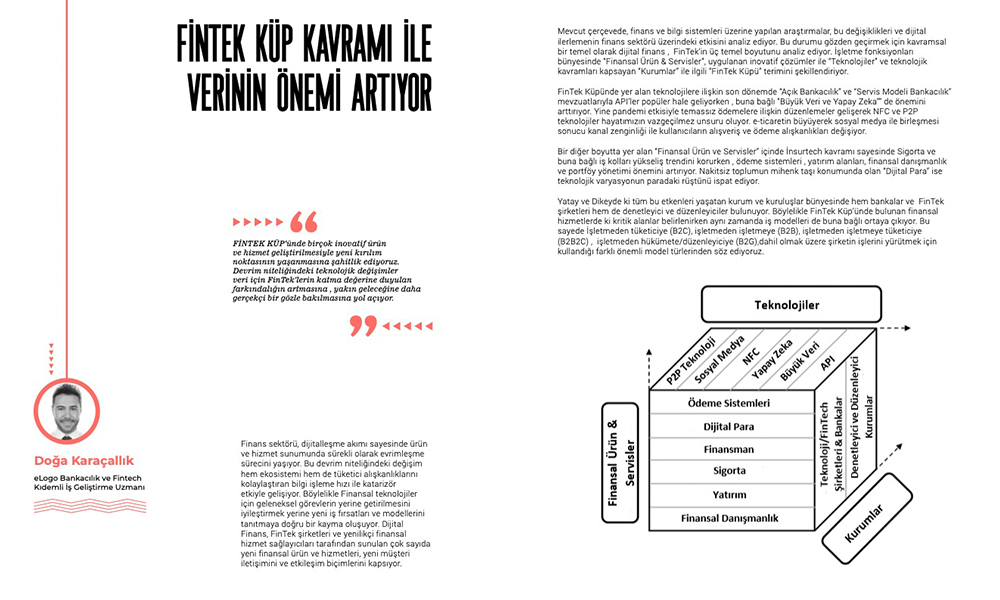

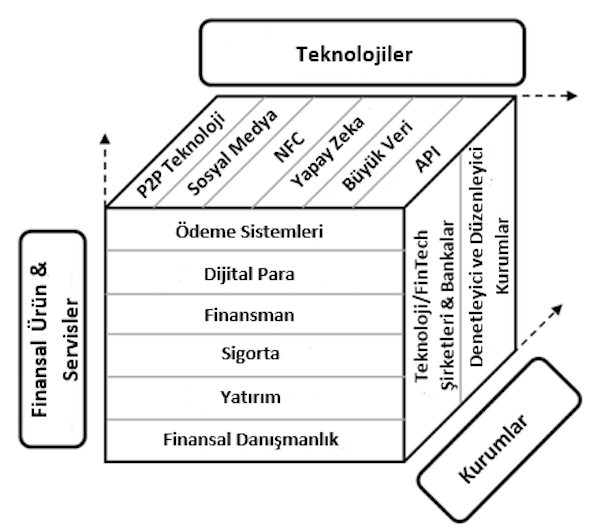

Mevcut çerçevede, finans ve bilgi sistemleri üzerine yapılan araştırmalar, bu değişiklikleri ve dijital ilerlemenin finans sektörü üzerindeki etkisini analiz ediyor. Bu durumu gözden geçirmek için kavramsal bir temel olarak dijital finans , FinTek’in üç temel boyutunu analiz ediyor. İşletme fonksiyonları bünyesinde “Finansal Ürün & Servisler”, uygulanan inovatif çözümler ile “Teknolojiler” ve teknolojik kavramları kapsayan “Kurumlar” ile ilgili “FinTek Küpü” terimini şekillendiriyor.

FinTek Küpünde yer alan teknolojilere ilişkin son dönemde “Açık Bankacılık” ve “Servis Modeli Bankacılık” mevzuatlarıyla API’ler popüler hale geliyorken , buna bağlı “Büyük Veri ve Yapay Zeka”” de önemini arttırıyor. Yine pandemi etkisiyle temassız ödemelere ilişkin düzenlemeler gelişerek NFC ve P2P teknolojiler hayatımızın vazgeçilmez unsuru oluyor. e-ticaretin büyüyerek sosyal medya ile birleşmesi sonucu kanal zenginliği ile kullanıcıların alışveriş ve ödeme alışkanlıkları değişiyor.

Bir diğer boyutta yer alan “Finansal Ürün ve Servisler” içinde İnsurtech kavramı sayesinde Sigorta ve buna bağlı iş kolları yükseliş trendini korurken , ödeme sistemleri , yatırım alanları, finansal danışmanlık ve portföy yönetimi önemini artırıyor. Nakitsiz toplumun mihenk taşı konumunda olan “Dijital Para” ise teknolojik varyasyonun paradaki rüştünü ispat ediyor.

Yatay ve Dikeyde ki tüm bu etkenleri yaşatan kurum ve kuruluşlar bünyesinde hem bankalar ve FinTek şirketleri hem de denetleyici ve düzenleyiciler bulunuyor. Böylelikle FinTek Küp’ünde bulunan finansal hizmetlerde ki kritik alanlar belirlenirken aynı zamanda iş modelleri de buna bağlı ortaya çıkıyor. Bu sayede İşletmeden tüketiciye (B2C), işletmeden işletmeye (B2B), işletmeden işletmeye tüketiciye (B2B2C) , işletmeden hükümete/düzenleyiciye (B2G),dahil olmak üzere şirketin işlerini yürütmek için kullandığı farklı önemli model türlerinden söz ediyoruz.

Baktığımızda , tüketiciye sunulan FinTech çözümlerinin pandeminin de etkisiyle birlikte radikal değişimde olduğuna şahitlik yapıyoruz. Bu etkinin neden sonuç ekseni incelendiğinde ise; tüketici FinTek girişimleri, birçok finansal uygulamadaki müşteri deneyimini büyük ölçüde iyileştirdiği gibi ödeme kurgularınında finansal açıdan yeniden inşaasına yol açıyor.

Kuşkusuz bu durum karşısında FinTek gelişimi sadece bizleri değil , kamu hizmetleri ve hükümetlerin her Finansal Hizmetini kapsayacak hatta Finansal Hizmetlerin ötesinde veriye en doğru ulaşmanın aracısı olacaktır. Böylelikle ekosistemde yer alan bankacılık anlayışının sadece paranın garantörü olmaktan çıkıp , veri bankacılığını içerecek şekilde genişlemesini izleyeceğiz.

Bu sayede FinTek Küpü günümüzde ödeme sistemlerine odaklanmışken gelecekte ise veri değerinin farkındalığında dönüşüme girecektir. Ayrıca veri demokratikleştirmesi olarak adlandırdığımız Açık Finans’ın katkısıyla yeni nesil ödeme sistemlerinin hayatımıza kazanımı ve ödeme çözümlerinin son kullanıcı odaklı bir büyüme göstermesi beklenecektir.

İncelediğimizde “Veri Bankacılığı” ‘nı 4 ana başlıkta özetleyebilmekteyiz.

1.Değer

Günümüzde veri ile ilgili en önemli bileşen konumundaki unsur değerdir. Mevcutta elde edilen ve işlenen veriler, ekosisteme değer kattığı sürece anlamlı hale gelmektedir. Bu nedenle verinin analizinin ve belirsizliğin modellenmesindeki simülasyonlarının doğru şekilde kurgulanması ve veriyi kullanan iş modeline fayda sağlaması öncelikli olarak ele alınmalıdır.

2.Çeşitlilik

Eldeki veriler işlenebilir hale geldikten sonra, karşılaştırma yöntemi kullanılarak birbirleriyle olan ilişkileri incelenmekte ve aralarındaki bağlantılar oluşmaktadır. Verilerde yer alan çeşitli noktaların yerleri değiştirilerek alınacak olan kararların sonuçların önceden kestirmek mümkün olmakta ve farklı kararlara verilecek tepkiler öngörülebilmektedir. Bu doğrultuda harmanlanan veri günümüzde segmentasyon olgusunu açığa çıkarmaktadır.

3.İşlem Hızı ve Depolama

Mevcut veri miktarının, yapılacak işlem sayısının ve çeşitliliğinin de aynı şekilde yönetilmesi ve depolanması gerekmektedir. Bu doğrultuda önceden tahmin edilen veri işlem hızlarının akılcı kaynaklarla işlenmesi zorunludur.

4.Güvenlik

Elde edilen verilerin kaynağının ne olduğu , kimler tarafından ve hangi şartlarda görüntüleneceği, bu verilerin hangilerinin gizli kalması gerektiği konuları üzerinde dikkatle çalışmalıdır.

FinTek yapısının tamamen dijital ortama taşınmaya başlandığı ve olgunlaştığı düşünülürse gelecekte ki tüm alışkanlıklarımızla veri demokratişleşmesinin paylaşım ölçüsünde aracı olmak yerine baş aktör misyonunu üstleneceği aşikar. Bu etkileşimle birlikte FinTek Küpü içerisinde hepimiz Açık Finans sonrası artık Açık Veri kavramından söz edeceğiz.