GTech CEO’su Mine Taşkaya, Fintechtime Nisan sayısı için yazdı “BNPL Pazarı Büyüyecek mi?”.

İstatistikler, kullanıcılara ödemelerinin finansmanında kolaylık sağlayan BNPL’nin dünya ödeme pazarındaki yerinin giderek büyüdüğünü gösteriyor. Gerçekten de, 5-6 yıl öncesine kadar neredeyse sıfır noktasında iken, bugün tüm dünyada %3 civarında pazar payı ile önemli bir büyüme sağlamış durumda.

“Buy Now Pay Later” yani “Şimdi Al Sonra Öde” son dönemlerde sıkça duymaya başladığımız bir kavram. Pek çok kişinin bu kavramı ve gerçekten büyüme potansiyelinin olup olmadığını merak ettiğine eminim.

2010’lu yılların ortalarında yaşanan büyük mobil dönüşüm, dünyadaki ödeme sistemleri yapılarını değiştirirken karşımıza Şimdi Al Sonra Öde uygulamaları çıkmaya başladı. Bilindiği gibi, özellikle e-ticaret ödemelerine entegre şekilde bir ödeme opsiyonu olarak ortaya çıkan bu uygulama, kullanıcıların ödemelerini taksitlendirmesine veya ötelemesine imkân tanıyor.

İstatistikler, kullanıcılara ödemelerinin finansmanında kolaylık sağlayan BNPL’nin dünya ödeme pazarındaki yerinin giderek büyüdüğünü gösteriyor. Gerçekten de, 5-6 yıl öncesine kadar neredeyse sıfır noktasında iken, bugün tüm dünyada %3 civarında pazar payı ile önemli bir büyüme sağlamış durumda. Statista’nın verilerine göre US’de %4, UK’de %6, Avustralya’da %11 ve Hindistan’da %3 pazar payına sahip. Kimlerin bu sistemi kullanarak bu büyümeye sebep olduğu, yani büyümenin arkasındaki en önemli kuvvetin kim olduğu sorusunun cevabı ise çok net: Gen Z. Bu kuşağının online alışveriş sürecine dahil olmaları ile onların karar verme ve işlem yapma hızlarına uygun ödeme enstrümana ihtiyaçları ortaya çıktı ve BNPL, onları kolay ve basit yapısı ile kendisine çekti.

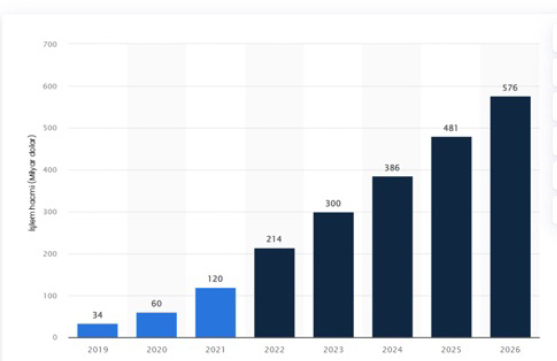

Statista’nın verilerine göre BNPL işlem miktarı önümüzdeki dönemde yıllık %28 gibi yüksek bir oran ile büyümeye devam edecek. Özellikle önümüzdeki 1-2 yılın bu konuda kritik olacağını pazardaki tüm oyuncular kabul ediyor.

Juniper Research’ün araştırmasına göre tüm dünyada 360 Milyon BNPL kullanıcısı olduğu tahmin ediliyor. Hangi ülkede daha çok kullanılıyor sorusunun cevabını popülasyonun kullanım yüzdesi olarak verecek olursak İsveç birincisi sırada çıkıyor. %23 gibi oldukça yüksek bir orana sahip olan İsveç’i Almanya ve Norveç takip ediyor.

İsveç’in bu kadar önde olmasının elbette en önemli sebebi BNPL’nin en büyük oyuncusu olan Klarna’nın bu ülkeden çıkması diyebiliriz. Klarna 800 bin iş yeri ve 90 Milyon kullanıcı ve 17 Ülke ile şu anda bu alandaki en büyük oyuncu olarak görülüyor. Ama Klarna bu oyunda yalnız değil. Afterpay, Divido, Zip, Affirm, Splitit gibi oyuncular da bu pazarda büyümeye devam ediyorlar. Avrupa’daki oyuncuların kimler olduğu aşağıdaki görselde daha net incelenebilir.

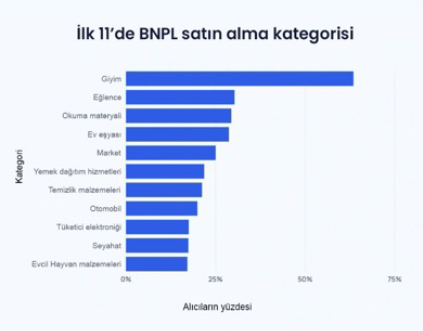

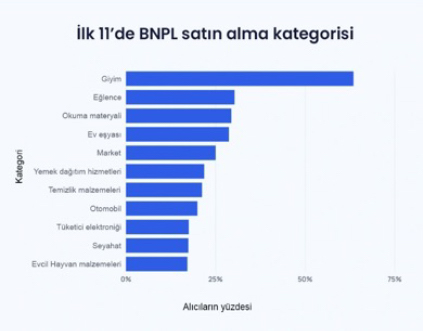

Tüketicilerin BNPL alışkanlıkları incelendiğinde çok ilginç bir tablo ile karşılaşıyoruz. Giyim bu alanda 1. sırada yer alıyor. Eğlence ve kitap gibi ürünler ise ikinci sırayı paylaşıyor. Genel olarak yeni neslin tüketim alışkanları bu alanlara şekil veriyor diyebiliriz.

Peki tüketiciler neden BNPL’yi tercih ediyorlar, bu konudaki motivasyonları neler?

Ödemenin vadelendirilmesi şüphesiz en doğal ihtiyaçlardan bir tanesi; fakat burada kredi kartı ya da debit card gibi daha çok kullanılan ödeme araçlarına göre BNPL’nin neden tercih edildiğini yapılan bir araştırma 3 nedene bağlıyor:

- Daha az belirsizlik, kolay ödeme imkânı

- Daha esnek işlem yapısı

- Düşük faiz oranları

Genç nesil üzerinden yapılan araştırmada kredi kartındaki faiz oranlarının belirsizliği ve değişkenliğinin özellikle kart kullanımı yerine BNPL’nin tercihindeki en önemli faktörlerden birisi olduğunu gösteriyor. Bu durumun önümüzdeki dönemde beklenen büyümenin en önemli itici güçlerinden birisi olacağını anlıyoruz.

Türkiye’de bu konuda bir fırsat var mı sorusunun hepimizin aklından geçtiğine inanıyorum. Sorunun cevabı; mevcut durumun yeni neslin ihtiyaçlarını ne kadar iyi karşıladığında yatıyor.

Türkiye’de bankacılık sistemi ve ödeme sistemleri çok gelişmiş seviyede, özellikle kredi kartı ve debit card ile ödeme oldukça yaygın kullanılıyor. Ödeme terminallerimiz hemen hemen her yerde var. Ama burada farklı bir detay mevcut; özellikle artan e-ticaret hacmindeki ödemeler her ne kadar kredi kartı ile yapılsa da burada oluşturulacak daha kolay ve kredi kartına göre oyunu daha basit ve açık kuracak BNPL altyapılarının yeni neslin tercihi olabileceğini düşünüyorum. Üst nesillerden duydukları ve bir kısmının kendi deneyimlediği bazı geçmiş acı tecrübelerden (yüksek kart faizi, değişmiş oranlar veya teknik problemler) etkilenen ve alternatif arayan kitle için BNPL gerçekten daha cazip olabilir.

Türkiye pazarında bu konuda adım atan firma sayısı artmaya başladı. Hepsiburada Türkiye’de harekete geçen ilk firma olarak öne çıkıyor. Şu anda Kredim, Moneypay ve Haso da BNPL hizmetini müşterilerine sunuyor.

Türkiye’de halen senet gibi farklı ödeme alternatiflerinin kullanıldığı mobilya, beyaz eşya gibi pek çok sektör var. E-ticarete ek olarak BNPL’nin bu sektörleri de rahatlıkla hedefleyebileceğini düşünüyorum. BNPL firmaları elbette risk yönetimini doğru verileri kullanarak yapmaya çalışıyorlar ama bunun yanında işin kritik bir noktası da yasal boyut. Sektörün iyi deneyim inşa ederek oluşturmak istediği yapının sorunsuz ilerlemesi için yasal düzenlemelerinin olması ve olası risklerin sağlıklı şekilde yönetilebilmesi şüphesiz çok önemli. Avrupa’da BNPL kullanan kişilerin büyük bir bölümünün kaygı duyduğuna dair çıkan araştırma sonuçları benzer durumun Türkiye’de de olabileceğini gösteriyor.

Sonuç olarak; BNPL göz ardı edilemeyecek bir sistem ve tahmin edilen büyüme hızıyla hayatımızda giderek daha fazla yer kaplayacağı aşikâr. Türkiye’de bu hizmetin yaygınlaşmaya başlaması da oldukça mümkün gözüküyor. İyi deneyim sağlayan, müşteri beklentisini doğru okuyan bu alanda da fark yaratarak büyümeye devam edecektir.