Türkiye Finans Katılım Bankası Açık Bankacılık Yönetimi ve Dijital Stratejisti

Dilek Taşhanlı

Türkiye Finans Katılım Bankası Açık Bankacılık Yönetimi ve Dijital Stratejisti Dilek Taşhanlı, Fintechtime Mayıs sayısı için yazdı ” Fintek’lerde Sonraki Adım Rebundle”.

“Şimdilerde yeni trend yüksek müşteri adedine kavuşan, hatırı sayılır bir ölçeklenme yaşayan Fintek’ler için işlerini sürdürülebilir kılmanın yeni yollarını bulmak oldu. Bu yöntem de aslında rebundle yani tek tek uzmanlaşan birçok firmanın tek bir uygulama üzerinde tek bir marka altında buluşması.”

Finans sektöründeki hareketliliği en az 10 yıldır konuşuyoruz, son 4 yıldır sektör enflasyonist trend ile daha hızlı dönüşmeye başladı. Özellikle Türkiye’de 2021 yılında yürürlüğe giren yönetmeliklerle beraber sektörde hareketlilik daha da arttı. İlk aşamada ürünleri ayrıştırıp her alanda uzmanlaşmaya çalışan Fintek’lerin şimdi müşteriye dikeyde ve yatayda hizmet verebilmek için satın almalar yaptığını görüyoruz. Bunun en kritik nedenleri; müşteri açısından iyileşen kullanıcı deneyimi ile beraber bu deneyimi seven kullanıcıların farklı platformlarda gezmek yerine tek bir platformda kalma ihtiyaçlarından, şirketler açısından ise artan müşteri edinim maliyetleri azaltmak, müşteriyi tutma stratejilerini iyileştirmekten geliyor.

2008 krizi ile beraber yolunda gitmeyen finans sektörü organik olarak alternatif çözümler üretmeye başlamıştı. Bu çözümler her bir bankacılık ürününe alternatif kolay ve ucuz ürünlerden oluşuyordu. Zamanla telefonumuzda 4-5 bankanın, 4-5 Fintek’in müşterisi olarak kendimizi bulur olduk. Kafe, restoran etkinlikleri için x uygulaması, kredi ürünlerinde yeni müşteri edinimde uygun fiyatlama yapan y bankası, hazır limit ile ihtiyacım olduğu anda finansman bulduğum z uygulaması, çocuklarım için bütçe yönetimini yaptığım k uygulaması, örnekler saymakla bitmeyecek belki de… Bu tabi ki basitleşmeye çalışırken zorlaşmaya başlayan bir sürece dönüştü. Şimdilerde yeni trend yüksek müşteri adedine kavuşan, hatırı sayılır bir ölçeklenme yaşayan Fintek’ler için işlerini sürdürülebilir kılmanın yeni yollarını bulmak oldu. Bu yöntem de aslında rebundle yani tek tek uzmanlaşan birçok firmanın tek bir uygulama üzerinde tek bir marka altında buluşması.

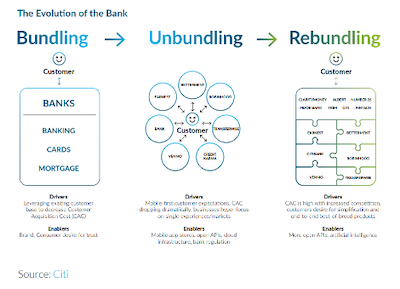

Citi Ventures’ın araştırmasından alınan aşağıdaki çizimde de görüldüğü üzere bankalarda birçok ürün bundle olarak tek marka altında sunulabiliyordu. Fintek’ler bu ürünleri tek tek unbundle ederek tekrar baştan tasarladı. Müşterinin Fintek uygulamalarında daha iyi bir deneyim yaşamaya başlaması ile müşteri edinim maliyetleri bankalar gibi büyük oyuncular için artmaya başlamıştı. Bir tarafta da güçlenen Fintek’ler kendi alanlarında uzmanlaşıp müşteri sadakatini sağladıklarında, yeni büyüme stratejileri olarak müşteri edinim maliyetini de düşürmek ve çapraz satış da yapabilmek için bu sefer satın almalarla rebundle olmaya başladı.

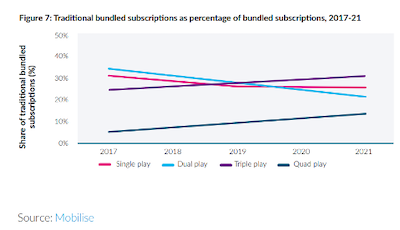

Bu iş modelini Türkiye’de de görmeye başladık. Birleşik Ödeme’nin ölçeklendikten sonra ilk adımı FaaS (Fintech as a Service- Fintek Servis Sağlayıcısı) stratejisi ile farklı yetkinliklerdeki iwallet, Poca, Turan gibi Fintek’lere yatırım yapması, kendi ekosistemi içerisine dahil etmesi oldu. Birleşik Ödeme bu stratejinin amacını Fintek ekosistemini büyütmek ve kendi teknolojilerini beslemek olarak açıkladı. Öncüsü oldukları FaaS vizyonu çerçevesinde kurumlara; e-para dijital cüzdan, sanal veya fiziksel ön ödemeli kartlar, yurtiçi ve yurtdışı para transferi, online/offline tahsilat, kiosk/akıllı kasa ve sadakat çözümleri olarak 5 ana dikeyde hizmet veriyorlar. Yine United Payment markası ile ödeme süreçlerinde ekosistemini artırmaya çalışması rebundle’ı markalaştırma örneğini olabilir. Bankalarda da bu sürecin tam tersini deneyimler olduk. Bundle olan ürünlerini inovatif iş geliştirme yapabilmek, daha çevik olabilmek için unbundle edip kendi kendilerini yıkıp yeni baştan inşa etmeye çalışıyorlar. Türkiye’deki birçok köklü bankanın ödeme, yatırım şirketi kurması bundan olsa gerek. Şunu da not etmek gerek: rebundle başarı için mutlak bir koşul değildir. Rebundle ettiğimiz ürünlerde rekabetçi, inovatif olabilmek ve müşteri ihtiyaçlarını göz önünde her zaman tutabilmek daha önemli bir konudur. Mobilise’nin yaptığı araştırmada bundle olduğu halde başarılı olamayan uygulamaların nedeni ise gözden kaçan müşteri deneyimi olduğu ortaya çıkıyor. Dual bundle’ın düşerken, quad yani 2‘den daha yüksek sayıda bundle ürünlerin ise artacağı yapılan araştırmanın sonucu olarak gözlere çarpıyor.

Finans sektörünün yeniden inşasını resmetmemi isteseler aşağıdaki çizim çok iyi bir seçim olurdu. Unbundle Fintek’lerin bundle köpekbalığını yok etmesi ya da uyanık köpek balığının saldırıya uğramadan kendi kendini imha edip yeniden inşası. Siz ne dersiniz?