Yakup Bayrak

SHERPA Başkanı

SHERPA Başkanı Yakup Bayrak, Fintechtime Dergisi Kış 2020 – Ocak sayısı için kaleme aldı, “Bir deneyim tasarımcısının gözünden Finansal Teknolojilerin 2019’u ve 2020’si”.

2019 +1

Bir deneyim tasarımcısının gözünden Finansal Teknolojilerin 2019’u ve 2020’si…

Bill Gates 1994 yılında, sonradan Fintech dünyasının belki de en çok referans verilen o ünlü “Banking is necessary, banks are not” genellemesini yaptığın günden bugüne tam 25 yıl geçti. Türkiye Büyük Millet Meclisi Başkanlığı’na sunulan Ödeme ve Menkul Kıymet Mutabakat Sistemleri, Ödeme Hizmetleri ve Elektronik Para Kuruluşları Hakkındaki Kanun (“Kanun Teklifi”) ile Bazı Kanunlarda Değişiklik (“Değişiklik”) Yapılması Hakkında Kanun Teklifi’nin 22 Kasım 2019 yılında 30956 sayılı Resmi Gazete’de yayınlanması ile Türkiye’de tam da 2019’un son döneminde usul usul bir açık bankacılık devrimi yaşıyoruz. Kanun, 1 Ocak 2020 yürürlüğe girecek ve (diğer bölümlerin finansal terimlere çok aşina olmayanlar için oldukça Klingonca olan bir dizi gelişme dışında) değişikliğe göre açık bankacılık ürünleri arasında sayılan ödeme emri başlatma (PSIP) ve hesap bilgileri sağlama hizmetleri (AISP) ödeme hizmetleri kapsamına alınacak. Bu çerçevede söz konusu hizmetler ödeme hizmet sağlayıcıları tarafından verilebilecek. Peki bu gelişme neden deneyim tasarımı açısından da bir “devrim”?

2019 ve Sessiz Devrim

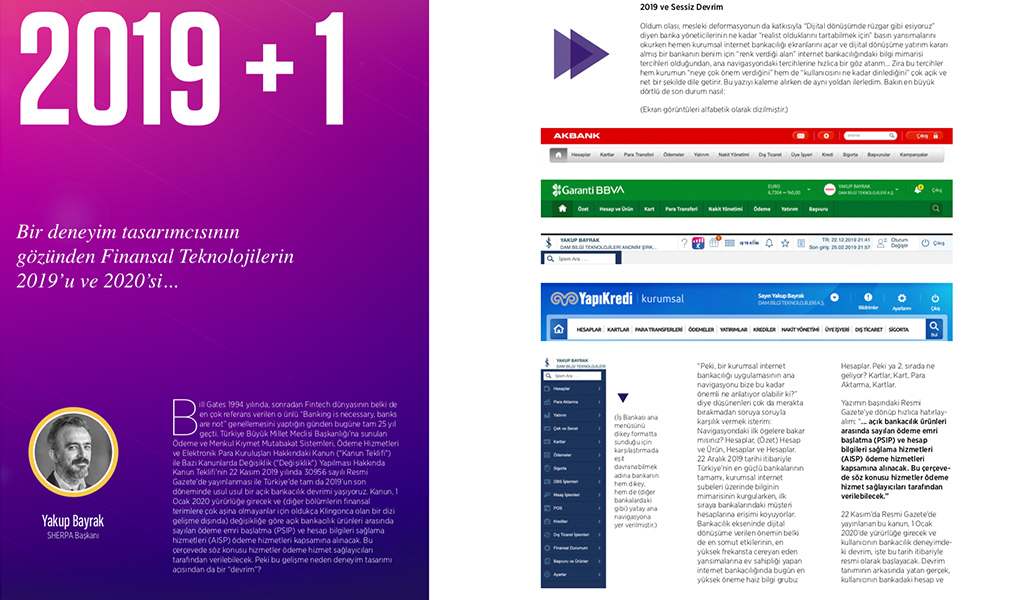

Oldum olası, mesleki deformasyonun da katkısıyla “Dijital dönüşümde rüzgar gibi esiyoruz” diyen banka yöneticilerinin ne kadar “realist olduklarını tartabilmek için” basın yansımalarını okurken hemen kurumsal internet bankacılığı ekranlarını açar ve dijital dönüşüme yatırım kararı almış bir bankanın benim için “renk verdiği alan” internet bankacılığındaki bilgi mimarisi tercihleri olduğundan, ana navigasyondaki tercihlerine hızlıca bir göz atarım… Zira bu tercihler hem kurumun “neye çok önem verdiğini” hem de “kullanıcısını ne kadar dinlediğini” çok açık ve net bir şekilde dile getirir. Bu yazıyı kaleme alırken de aynı yoldan ilerledim. Bakın en büyük dörtlü de son durum nasıl:

(Ekran görüntüleri alfabetik olarak dizilmiştir.)

“Peki, bir kurumsal internet bankacılığı uygulamasının ana navigasyonu bize bu kadar önemli ne anlatıyor olabilir ki?” diye düşünenleri çok da merakta bırakmadan soruya soruyla karşılık vermek isterim: Navigasyondaki ilk ögelere bakar mısınız? Hesaplar, (Özet) Hesap ve Ürün, Hesaplar ve Hesaplar. 22 Aralık 2019 tarihi itibariyle Türkiye’nin en güçlü bankalarının tamamı, kurumsal internet şubeleri üzerinde bilginin mimarisinin kurgularken, ilk sıraya bankalarındaki müşteri hesaplarına erişimi koyuyorlar. Bankacılık ekseninde dijital dönüşüme verilen önemin belki de en somut etkilerinin, en yüksek frekansta cereyan eden yansımalarına ev sahipliği yapan internet bankacılığında bugün en yüksek öneme haiz bilgi grubu: Hesaplar. Peki ya 2. sırada ne geliyor? Kartlar, Kart, Para Aktarma, Kartlar.

Yazımın başındaki Resmi Gazete’ye dönüp hızlıca hatırlayalım: “… açık bankacılık ürünleri arasında sayılan ödeme emri başlatma (PSIP) ve hesap bilgileri sağlama hizmetleri (AISP) ödeme hizmetleri kapsamına alınacak. Bu çerçevede söz konusu hizmetler ödeme hizmet sağlayıcıları tarafından verilebilecek.”

22 Kasım’da Resmi Gazete’de yayınlanan bu kanun, 1 Ocak 2020’de yürürlüğe girecek ve kullanıcının bankacılık deneyimdeki devrim, işte bu tarih itibariyle resmi olarak başlayacak. Devrim tanımının arkasında yatan gerçek, kullanıcının bankadaki hesap ve ödeme emirlerine, kendisi izin vermesi durumunda, bir diğer ödeme hizmet sağlayıcısının da erişebilmesinin mümkün kılınacak olmasıdır. Özetle, kullanıcı yasa tarafından kendisine sunulan hak sayesinde artık “özgür bir bankacılık deneyimi” yaşayabilecektir.

Bir deneyim tasarımı, kullanıcının sistem ile olan etkileşimindeki optimum düzeni, gerek kullanıcı ve gerekse sistem sahibi ekseninde kurabildiği ölçüde “başarılı”dır. Sadece kullanıcıyı ya da sadece sistemi düşünerek tasarlanan deneyimler her daim tarihin karanlık dehlizlerinde unutulmaya yüz tutmaya mahkum olmuşlardır. Türkiye’de 1 Ocak 2020 tarihi itibariyle kullanıcının uzun süre önce hak ettiği özgürlük, nihayet sistemin sahibinin hegemonyasındaki deneyim tasarımını, Fintech ekosistemindeki oyuncuları da genişletilmiş yeni bir bankacılık deneyim sisteminin gerçek bir oyuncusu kılacaktır.

2019 yılında kendi bünyesinde dizi dizi tasarım odaklı düşünce çalıştayları gerçekleştiren, deneysel denetim tasarım stüdyoları kuran, deneyim tasarımı kadrolarını %100 büyüten, deneyim tasarım ajanslarına ayrılan bütçeyi Bilgi Teknolojileri’nden Ürün ve Pazarlama safına çeken ve hatta direkt C level yöneticilerine onayına bağlayan, işi gücü bırakıp son kullanıcının şikayetlerine kulak kesilen, müşteri deneyimi yönetiminin (CX) Call Center’dan ibaret olmadığına nihayet kanaat getirip tüm dijital ve analog temas noktalarındaki kullanıcı ayak izlerini anlık olarak gözlemleyebilecek sistemlerin kurulumunu onaylayan, performansı ve karar verme süreçlerindeki iş zekasını kullanıcıdan toplanan sinyallere bağlı olarak yöneten bir jenerasyonun sesini işitebilir olduk. Bu jenerasyonun gelişini gözlemleyenler, kurum içi inovasyon ve girişimcilik birimlerinin kurulumundan ve “Bu yeni profesyoneller bildiğimiz bankacı değil. Kafaları başka türlü çalışıyor. Onları elimizden kaçırmamalıyız.” diye düşünen vizyoner banka yöneticilerin duruma el koymalarından sezilemeye başlamışlardır.

2020 bankacı gibi düşünmeyen bankacıların yılı olacak.

“Hedeflediğimiz kitlenin gerçekten böyle bir problemi var mı? Probleme çözüm olacağını düşündüğümüz yaratımın, tüm üretim sürecini tamamlamadan problemin sahibinin karşısına çıkartılmasını ve görüşünü alabilmeyi nasıl mümkün kılabiliriz? Daha küçük ama hızlı adımlar atabilmek için teknolojiyi işin içerisine daha erken sokmamıza bir engel var mı? Kullanıcının bizden beklediği daha iyi deneyimi daha hızlı üretebilmemiz için kime, neye, ne zaman ve nasıl yatırım yapmalıyız? Dönüşümü sağlayabilecek kadar cesur, motive ve başarıya odaklı mıyız?” İşte bu soruların yanıtlarını; tasarımı bir çözüm aranan problem olarak görebilen, bu sayede (sadece trend olduğu için değil) tasarım odaklı düşünce ile kullanıcının deneyiminde rolü olan tüm paydaşlarla düşünmeyi ve üretmeyi başarabilen yeni jenerasyon bankacılar verecekler. Bankacılığın dili değişecek. Bankacılığın kültürü devrimin getirdikleriyle zenginleşecek. Kullanıcı sahip olduğu özgürlükle daha fazla şeffaflık arayacak. Güven, tek geçer akçe olacak.

2001 yılında kurulmuş, UX Design camiasının en saygıdeğer danışmanlık firması Adaptive Path’in 2014 yılında Amerika’nın en büyük 10 bankasından biri olan Capital One tarafından satın alındığında[1] henüz anlamlandırılamayan deneyim tasarımının bankacılık üzerindeki etkisi, 6 yıl gecikmeli olsa da nihayet üzerinde yaşadığımız topraklarda hissediliyor olmasından çok mutluyum. Güveni tasarlamanın yolunda, insan sistemi etkileşiminin tasarımında deneyimli ancak hiçbir kalıba tam oturmayan yaratıcı dijitalistleri ve kendisini kalıpsız (ve kuralsız) bir ortamda çıplak hisseden bankacıları el ele yürürken göreceğiz. Kazanan ise 1 yıl öncesine göre çok daha “özgür” olan kullanıcı olacak.

Demedi demeyin…

[1] https://techcrunch.com/2014/10/02/adaptive-path-acquired-by-capital-one/