Payten Ödeme Sistemleri Ürün Müdürü

Mehmet Evirgen

Payten Ödeme Sistemleri Ürün Müdürü Mehmet Evirgen, Fintechtime okurları için kaleme aldı, “Dijital Çağın Başlangıcı”.

Sanal ödeme sistemlerine artan ilgi, son yıllarda ve özellikle pandeminin etkisiyle tahminlerin oldukça üstüne çıkmıştı. Web sitelerinde veya online alışveriş platformlarında kolay, hızlı ve temassız ödeme alternatifleriyle yarışır duruma gelen birçok kuruluş, farklı alternatif yöntemleri ve ek avantajlarla bir adım öne geçmenin yollarını arar duruma geldi. Peşin ve taksitli alışverişler için sunulan kartlı ödeme seçeneklerinin yani sıra, hesaptan ödeme, alışveriş kredisi ile ödeme, cüzdandan öde seçenekleri gibi alternatifler, geleneksel ödeme yöntemlerinin önüne geçti. “Temassız çağ” olarak adlandırılan 21. yüzyıl, müşteri deneyim ve beklentilerine yenilikler getirirken, hızlı adaptasyon sürecini de zorunlu hale getirdi.

Ödeme Sistemleri ekosisteminin en önemli oyuncularından olan ve çarkın dönmesine yardımcı olan “müşteri” faktörünün talep ve ihtiyaçlarının ürün/hizmet noktasında karşılayabilmenin yanında, temassız çağın en önemli unsurlarından olan milenyum kuşağını anlamak, dikkatlerini çekmek ve sabırsız karakterlerini tutundurmaya çalışmak önemli bir psikolojik araştırma gerektiriyor. Dijital teknolojilere kolay bir şekilde uyum sağlayan Y ve Z milenyum kuşağı, ürün ve hizmet alımlarında sürecin en can alıcı noktası olan “ödeme” adımı devreye girdiği andan itibaren, dijital ve alternatif çözümler noktasında doyumsuz bir hâl alıyor. Gelenekselci ve garantici olan X kuşağının alışkanlık ve yaş faktörünü de ortaya koyduğumuzu düşünürsek, geleneksel çözümlerde ısrar etmeye devam etseler bile, hedef sağlıklı ve temassız bir dünya hayali olduğunda tabuların yıkıldığı görülüyor.

Temassız çağın güneşi hızla doğmaya devam ederken, dijitalleşmenin tek noktasının ödeme noktası olduğunu ve AR-GE çalışmalarının sadece bu yönde yapıldığını söylersek eksik kalırız. Ödeme kuruluşları, fintekler ve bankaların dijitalleşme vizyonunda özellikle ödeme döngüsünde yapmış oldukları birçok atılıma bu süreçte şahit olduk.

Geleneksel ve alışılmış ödeme yöntemlerindeki evrimleşme ve çeşitlilik hızını alamadan yoluna devam ediyor. Daha önceleri “kartla Öde” veya “Kapıda öde” seçeneklerine ek olarak; kayıtlı ve güvenli yöntemlerle “tek tıkla öde”, “Hesaptan öde”, “Sadakat kartları ile öde”, “Banka kredisi ile öde” vb. birçok yöntem ile karışı karşıya kalabiliyoruz.

Avrupa Birliği’ne üye olma çabaları devam ettiği halde PSD2’nun yeniliklerini ve regülasyonlarını yakından takip eden ülke teknolojimiz, gelişimlere ve süreçlere en kısa sürede adapte olmanın yollarını arıyor. Geleneksel devlet dairesi gözüyle işaretlenmiş ve süreçlerin genellikle yavaş ilerlediği düşünülen bankalar, paylaştıkları ve açtıkları API servisleriyle, finteklerin ve ödeme kuruluşlarının kendi servislerine kolayca entegre olmasına olanaklar sağlıyor. Hatta API servislerinin açılması noktasında birbirleriyle yarışır nitelikte birçok fintek ile inovatif ve erişilebilirlik düşüncesiyle ilişkiler sağlamaya devam ediyor. Bankaların fintekleşme, finteklerinde bankalaşma çabaları, teknolojik çözümlerin biraz daha ileriye taşınmasına ve müşterilerin seçenekler içerisinde boğulmasına dahi neden olabiliyor.

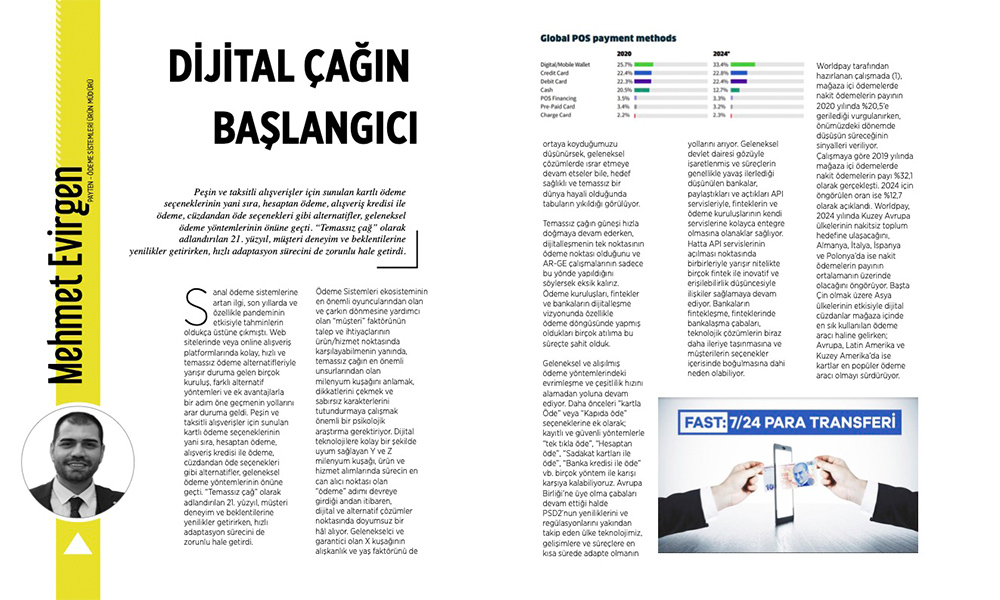

Worldpay tarafından hazırlanan çalışmada (1), mağaza içi ödemelerde nakit ödemelerin payının 2020 yılında %20,5’e gerilediği vurgulanırken, önümüzdeki dönemde düşüşün süreceğinin sinyalleri veriliyor. Çalışmaya göre 2019 yılında mağaza içi ödemelerde nakit ödemelerin payı %32,1 olarak gerçekleşti. 2024 için öngörülen oran ise %12,7 olarak açıklandı. Worldpay, 2024 yılında Kuzey Avrupa ülkelerinin nakitsiz toplum hedefine ulaşacağını, Almanya, İtalya, İspanya ve Polonya’da ise nakit ödemelerin payının ortalamanın üzerinde olacağını öngörüyor. Başta Çin olmak üzere Asya ülkelerinin etkisiyle dijital cüzdanlar mağaza içinde en sık kullanılan ödeme aracı haline gelirken; Avrupa, Latin Amerika ve Kuzey Amerika’da ise kartlar en popüler ödeme aracı olmayı sürdürüyor.

Yakın zamanda T.C Merkez Bankası’nın önderliğinde devreye giren FAST ve Kolay Adres tanımlama, para transferlerindeki eziyete son vermişti. Denetim süreçleri ile haksız rekabet ve süistimalin önün geçerken, aynı zamanda hem bankaların arasındaki ilişkinin güçlenmesine hem de hesap sahiplerinin “ilkel yönlendirmelerden” uzak kalmasına da yardımcı olmuştu.

Açık bankacılık çözümleri ile hesap hareketlerinin sorgulanması ve hesap üzerinden direkt olarak ödeme/ hizmet/ ürün alımlarının desteklenmesi, özellikle ödeme kuruluşu ve finteklerin ilgisini çekti. Kısmen bilinen bu çözümler, regülasyona bağlanarak tanınmış hale getirildi. İnovasyon şapkasıyla daha hızlı hareket edebilen bu kuruluşlar, halihazırdaki ürünlerine ekledikleri yeni özelliklerle Super APP olma yolunda ilerleyerek, 360 derece çözümlerle zengin bir ürün ve müşteri ağına sahip olmayı hedefliyor.

Bu kadar teknolojik gelişme devam ederken, mobil ve temassız çağın bankalar ve müşterisi arasındaki belirli prosedürleri de ortadan kaldıracağını hayal etmek elbette güç değildi. Bu doğrultuda epey bir süredir beklenen Bankalarca Kullanılacak Uzaktan Kimlik Tespiti Yöntemlerine ve Elektronik Ortamda Sözleşme İlişkisinin Kurulmasına İlişkin Yönetmelik (Uzaktan Kimlik Tespitine İlişkin Yönetmelik) 1 Nisan 2021 tarihli ve 31441 sayılı Resmî Gazete’de yayımlandı. Söz konusu Yönetmelik, Mali Suçları Araştırma Kurulu Başkanlığı’nın (MASAK) yakın dönemde yayımlanan ikincil mevzuatı ile paralel şekilde 1 Mayıs 2021 tarihinde yürürlüğe girdi. Artık müşteri edinme süreçleri akıllı bir telefon vasıtasıyla kolayca yapılabiliyor, saatlerce sıra bekleme, müşteri temsilcisine yönlendirme gibi manuel süreçler tarihe gömülüyor.

Bundan sadece 10 yıl önce mobil cihazlar ile banka servislerine dijital erişim, anında ödemeler, mobil cüzdanlar, kablosuz ödemeler, uzaktan müşteri edinme, blockchain ve açık API yapıları birer beklentiden ibaretti. Bugünse tüm bu yapılar tüketiciler ve kurumlar açısından gündelik işlemlerin temel faktörlerine dönüştüler.

Araştırma ve danışmanlık şirketi EY’ın öngörüsüne göre yenilikçi oyuncuların da ekosisteme dahil olması ile birlikte 2015 yılında 1 trilyon doların biraz üzerinde olan ödemeler sektörünün küresel büyüklüğü 2023 yılında 2,1 trilyon dolara ulaşması bekleniyor. Bu büyüme hem mevcut hem de yeni oyuncular için pastada yeterince büyük bir pay olduğunu da gösteriyor. Ancak yeni oyuncuların hızlı ve düşük maliyetlere adım attıkları, büyük teknoloji şirketlerinin ise ellerindeki devasa veriye ve müşteri tabanına dayanarak bankacılık hizmetlerine adım attıkları bir dünyada, geleneksel oyuncuların hem kendini geliştirmesi hem de fintech’ler ile ortaklık kurması zorunlu hale geliyor.