GTech CEO’su Mine Taşkaya, Fintechtime Mart 2023 sayısı için yazdı ” Dijital Bankaların Yolu Açık mı?”.

Finansal sektörde son yıllarda konuşulan önemli konulardan birisi Dijital Bankalar oldu. Elbette en çok merak edilen ‘dijital bankaya gerek var mı’ sorusunun cevabı olsa da bunun yanında ‘nasıl dijital banka olunur’, ‘dijital banka olmanın yasal süreci diğerlerinden farklı mıdır’ gibi pek çok soru da buna eklenerek devam etti. Şimdi hızlı bir dijital banka turu yaparak nedenleri ve nasılları biraz değerlendirelim.

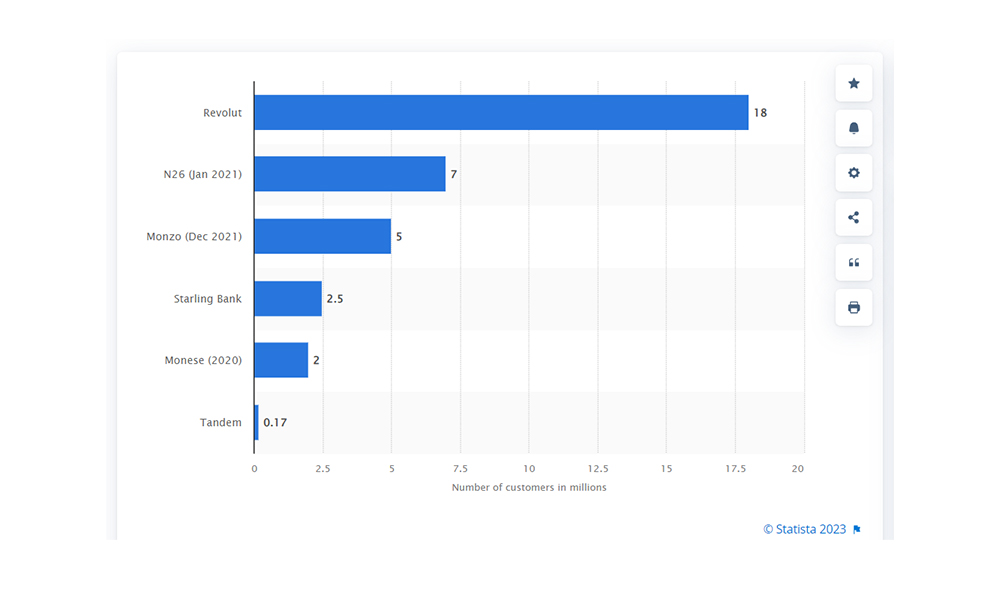

2010’lu yılların ortalarından itibaren farklı ülkelerde dijital bankaların kurulmaya başlandığını gördük. Burada ilk etapta, dijital kanallarda müşteri ihtiyaçlarını daha iyi karşılamayı amaçlayan ve gereksiz maliyetleri müşterilerin taşımasına engel olan bir yaklaşım vardı. Hatta Türkiye’de ayrı bir lisans almasa da, Enpara bilinen örneklerden birisi oldu. Bu konuda en hızlı ilerleyen ülkenin İngiltere olduğunu görüyoruz. Statista’nın 2021 yılı verilerine göre; 14M digital-only bankaları müşteri sayısı ile popülasyonun %27’sine ulaşmış durumdalar. Figure 1’e baktığımızda Avrupa’nın en büyük beş digital-only bankasında dört tanesi Revolut, Monzo, Starling ve Monese’in İngiltere merkezli olduğu görülmektedir.

Birçok gelişmiş ve gelişmekte olan ülkede, dijital banka, neobank veya challenger bank gibi isimlerle anılan bu şirketler bankacılık, elektronik para veya ödeme çözümleri gibi farklı alanlara odaklanıyorlar. Ek olarak, hepsinin aynı regülasyon yapısı ile yönetilmediğini de görüyoruz. Bu kadar önemli bir konuya ülkelerin düzenleyici kurumlarının nasıl yaklaştıklarına bakacak olursak karşımıza 3 temel senaryo çıkıyor. Birinci grupta özel lisanslama yapanlar bulunuyor. Hong Kong, Kore, Filipinler, Tayvan ve Türkiye gibi ülkelerin bu grupta yer aldığını görüyoruz. Geleneksel banka lisansına ek olarak dijital bankalar için ayrı bir lisanslama oluşturuldu. Özelikle Hong Kong ve Filipinler’de oldukça yüksek sayıda lisans verildi. Finansal kapsayıcılığı yükseltmek, sektördeki rekabeti ve dinamizmi artırmak hedefiyle dijital bankaların öncelikle gerçek kişiler, kobi ve micro ölçekli işletmelere odaklanmaları konusunda düzenlemeler yapıldı. İkinci grupta aşamalı lisanslama uygulayan ülkeler bulunuyor. Dijital bankalar lisanslanmış ve tam faaliyete başlamış bir banka olmadan önce genellikle 12-24 aylık bir geçiş sürecine tabi oluyorlar. İngiltere ve Avusturalya bunu uyguluyor. Bu yapının en büyük avantajı finteklerin banka olmadan önce daha kolay yatırım almalarına imkan tanıyor olmasıdır. Starling, Monzo ve Zopa geçiş sürecinden faydalananlara örnek olarak gösterilebilir. Birçok ülkenin yer aldığı üçüncü grupta dijital olan bankalar için ayrı bir lisanslama kategorisi oluşturmayıp söz konusu bankaları ticari bankalar kategorisinde değerlendirerek o doğrultuda lisans vermeyi uygun buldular.

‘Dijital bankalar başarılı olacak mı’ sorusuna gelelim.

Aslında sorunun cevabı basit ve net gözüküyor. İyi oynayan kazanıyor. Bu alanda sadece İngiltere’de değil Almanya, Çin, Brezilya, Güney Kore, Hollanda, İsveç ve Amerika gibi ülkeler başta olmak üzere tüm dünyada çok iyi örnekler var. Dijital bankaların pazarlarda yer bulmasında izledikleri yöntemlere baktığımızda 3 ana yaklaşım görüyoruz. Birinci grupta “Müşteri Deneyimine” oynayanlar yer alıyor. Temel ürün ve hizmetleri en iyi deneyimle sunarken maliyet avantajı ile müşteriye cazibe merkezi olmaya çalışıyorlar. Geleneksel bankaların dijital kanallara yaptıkları yatırımların giderek artığı düşünüldüğünde, rekabet etmek için oldukça iyi seviyede müşteri deneyimi sunmak zorundalar. İkinci grupta ise “Grup Şirketi” avantajını kullanan ve büyük müşteri gruplarına sahip olan firmaların yatırımları yer alıyor. Mevcut müşteri bazını kullanarak onları güvenilir ve yenilikçi yaklaşımları ile çekmek istiyorlar. Müşteri edinme maliyetleri düşük olsa da yenilikçi yaklaşım ve kaliteli hizmet için iyi bir ekosisteme ihtiyaç duyuyorlar. Üçüncü grupta ise odaklanmış bir müşteri segmentini kendine hedef seçmiş ve bu gruba yönelik hizmet ve ürünlerle farklılaşmayı hedefleyenler yer alıyor. Doğru analiz yapıldığı durumda başarılı şekilde sonuca ulaşması mümkün olan bu grupta, özellikle geleneksel bankaların farklı müşteri segmentlerine olan atakları risk yaratabiliyor.

Peki Türkiye’de durum nasıl?

Türk Bankacılık sektörünün son 20 yılda yaptığı teknoloji yatırımını, Internet ve mobil bankacılık konusunda geldiği noktayı hepimiz biliyoruz. Türkiye’de yapılan tüm işlemlerde mobil bankacılık kullanım oranı %72 seviyesine gelmiş durumda, ATM ve Internet bankacılığını da dahil ettiğimiz de bu oran %95’ın üzerine çıkıyor. Bu durum sanki ‘dijital bankalara ihtiyaç var mı’ sorusunu sordursa da aslında dijital dünyaya bu kadar hazır olan müşterinin yeni ihtiyaçlarını iyi anlayanlar için müşteriyi kolay edinme fırsatının olduğunu da gösteriyor. Oldukça genç olan nüfusumuzun yenilenen ihtiyaçlarının da fırsatı barındırdığına inanıyorum. PWC’nin 2021 yılında yaptığı bir araştırmada, Türkiye’deki katılımcıların yaklaşık %55’inin banka şubesini ziyaret etmediği, yaklaşık %70’inin mevcut bankasından daha iyi bir değer sunduğu takdirde dijital/şubesiz bir banka ile çalışmak isteyebileceğini ifade ettiği görülüyor.

Doğru iş planı olan, hedef segmentini doğru belirlemiş dijital bankalar için tüm dünyada olduğu gibi Türkiye’de de fırsatlar var. Özellikle yetenekli finans oyuncularının ve girişimcilerinin bu konuya yatırım yapacağını görüyorum. Dijital banka kurmak ve büyütme motivasyonunun altında geleneksele göre farklılaşan en önemli yaklaşımın, yatırım alarak büyüme olduğu çok net şekilde yurt dışındaki örneklerinde görülüyor. Bu nedenle, Türkiye’deki oyuncular açısından benzer fırsatların olduğunu söyleyebiliriz. Özellikle teknoloji adaptasyonu yüksek genç popülasyonun bağlılık düzeyinin de düşük olduğunu kabul edersek, önümüzdeki dönemde gerçekten doğru müşteri ihtiyacına odaklanan ve sağlıklı bir strateji ile ilerleyen girişimlerin başarılı olacağını düşünüyorum. Burada en kritik başarı faktörünün ise; doğru iş ortakları ve ekosistem ile ilerlemek olduğuna inanıyorum.