Thorne Bilişim Kurucu Ortağı Dr. Murat Yıldız, Fintechtime Haziran sayısı için yazdı “Büyük Verinin Yeniden Keşfi: Açık Bankacılık”.

Bankacılık ve finans sektöründeki kullanıcılara ait veriler; bir başka deyişle müşteri bilgileri ve deneyimleri içerdikleri veri kümelenmeleri ile ‘Büyük Veri (Big Data)’nin en kapsamlı veri setlerini oluşturuyor. Yakın gelecekte bu veri setlerine; sigorta, emeklilik, vergi, kimlik bilgileri gibi finans ve bankacılık sektörünün kullanımındaki dolaylı veriler de eklenecek. Bu kapsamda; tüm söz konusu veri kümeleri temel alınarak geliştirilen ürün ve hizmetlerin yer aldığı ‘açık finans” uygulamalarını kapsayan Super App’lerin yaşantımızın içerisindeki yeri daha çok tartışılmaya başlanacak.

Büyük Verinin Yeniden Keşfi: Açık Bankacılık

‘Pop Art’ın önemli temsilcilerinden Andy WARHOL’ın 1968 yılında ‘Herkes bir gün 15 dakikalığına ünlü olacaktır.’ sözünden etkilenmişçesine tüm dünya, 2000’li yılların başından itibaren hayatımıza hızla yerleşen sosyal medyada birer veri üretme makinesine dönüşmüştür (Resim 1). Bu büyük makinenin; sadece sosyal medyadan değil akıllı sayaçlar, cep telefonları, ev-ofis eşya sensörleri, arama motorları, bankalar, finans kuruluşları vb. milyonlarca veri üretim noktasından topladığı veri kümelerinin oluşturduğu veri okyanusuna ‘Büyük Veri (Big Data)’ adı verilmektedir. Büyük Veri (Big Data)’yi özetle; yapılandırılmamış, yarı yapılandırılmış ve yapılandırılmış verilerin toplamı olarak da düşünebiliriz.

Andy WARHOL, Amiga bilgisayar ile çizim yaparken.

Kaynak: https://www.artsy.net/article/artsy-editorial-steve-jobs-andy-warhol-computer-lesson

‘Büyük Veri (Big Data)’ okyanusunun oluşumunda beş anahtar bileşen bulunmaktadır. Bu bileşenler; çeşitlilik (variety), hız (velocity), veri büyüklüğü (volume), doğrulama (verification) ve değer (value) olarak tanımlamakta ve dilimize çevrildiği İngilizce’deki sık kullanımıyla ‘5V’ olarak da adlandırılmaktadır. Söz konusu bileşenler kısaca şu şekilde tanımlanmıştır:

Variety (Çeşitlilik):

Dünyada geliştirilen her teknoloji, farklı formatlarda çok çeşitli veriler üretilebilmektedir. Bu teknolojilere entegre pek çok farklı cihazdan, farklı formatlarda veriler toplanır. Tüm bu farklı veri setlerinin; bütünleşik bir sistematiğe dönüştürülmesi, özetle birbiri ile ilişkilendirilebilecek bir yapıya dönüştürülmeleri gereklidir.

Velocity (Hız):

Veri oluşturma hızı olarak ifade edilir. Bir verinin ‘Büyük Veri (Big Data)’nin bir parçası olarak kabul edilebilmesi için; iş süreçleri, uygulama günlükleri, ağ ve sosyal medya siteleri, sensörler, mobil cihazlar vb. kaynaklardan gelen ve sürekli büyüyen verilerin işlenme hızının da sürekli artması gerekir. Zaman içerisinde daha hızlanan veri üretimiyle birlikte, o veriye bağlı olan işlem sayısının ve çeşitliliğinin de aynı hızda artması sonucu ortaya çıkmaktadır.

Volume (Veri Büyüklüğü):

Veri kümelerini gerçekten ‘Büyük Verinin (Big Data) bir parçası olarak kabul edip edemeyeceğinize karar verilmesini sağlayan önemli özelliklerden biri de verilerin hacmidir. Organizasyonların, kurum ve kuruluşların veri arşivleme, işleme, bütünleştirme, saklama vb. teknolojilerinin inanılmaz hızla artan veri hacmi ile nasıl başa çıkacağının kurgulanması büyük önem taşımaktadır. ‘Büyük Veri (Big Data)’ ile çalışırken, veri hacimleri mutlaka dikkate alınmalıdır.

Verification (Doğrulama):

Bilgi yoğunluğu içinde verinin akışı gerçekleşirken veri güvenliği, büyük veri yönetimi konusunda dikkat edilmesi gereken en önemli unsurların başında gelmektedir. Akış sırasında; doğru katmadan gelen verilerin belirlenen güvenlik seviyesinde izlenmesi, tanımlı kişiler tarafından görünebilir olması veya talepler sonrasında gerekli görülürse gizli kalması gerekmektedir.

Value (Değer):

İşlenen veriler, ancak belirlenmiş bir amaca hizmet ettiği sürece değerlidir. Bu nedenle veri üretim ve işleme katmanlarının oluşturulmasından sonra ‘artı değer’ yaratması gerekmektedir. Ayrıca işlendikten sonra; tanımlanan hedef doğrultusunda bilgi verebilmesi ya da analizler sunabilmesi beklenmektedir. Ancak hedeflenen sonuçlara ulaşabilmek için veri analizlerinin, tanımlı odaklanma alanlarında doğru veri içerik setleriyle kurgulanması da önemlidir.

Veri kümelerinin zaman içerisinde uçsuz bucaksız bir okyanusa dönüşmesi, bilim adamlarını kısa bir süreliğine endişelendirse de beraberinde getirdiği fırsatlar birçok sektörün doğrudan veya dolaylı ilgisini çekmeyi başarmıştır. ‘Büyük Veri (Big Data)’ özellikle 2000’li yıllardan sonra; kestirimlere dayalı ürün geliştirme, müşteri deneyimi, operasyonel verimlilik, inovasyon planlaması vb. birçok alanda etkin proje/ürün geliştirme imkânı sağlaması nedeniyle organizasyonlar tarafından dikkate alınan bir “rehber” olarak kabul görmeye başladı. Günümüzde son derece yoğun tartışılan yapay zeka ve makine öğrenimi gelişmeleri de, aslında bu rehberi doğru “kullanma kılavuzu” tartışmaları olarak değerlendirilebilir.

Elbette yapılandırılmamış, yarı yapılandırılmış ve yapılandırılmış veri setlerinin çok önemli bilgileri barındırdığı düşünülebilir, ancak bu veri setlerinin içerisinden tanımlı hedeflere uygun “veri desenlerini” oluşturmak son derece maliyetlidir. Bu konuda deneyimli ‘Veri Mühendisleri’ tarafından sağlanabilen zahmetli hizmetlere ihtiyaç duyulmaktadır. Dolayısıyla ihtiyaç duyulan veri desenlerinin belirlenmesi ve mevcut veri setlerinin bu kapsamda geliştirilebilmesi için her sektörün kendi proje/ürün geliştirme program ve hedeflerini oluşturmaları, kaynakların verimli kullanılması açısından büyük önem taşımaktadır.

Bankacılık hizmetlerinin başını çektiği finans sektörü de veri analizlerine dayalı teknolojik gelişmelerden en hızlı etkilenen alanların başında gelmektedir. İnternet bankacılığı ile başlayan, gelişmiş yazılım ve hatta donanımlarla hızla dönüşen bankacılık hizmetleri, pandemiyle birlikte müşteri deneyimlerinin yapay zeka, biyometrik teknolojiler vb. desteğinde kolaylaştırıldığı ‘belirleyici sektör’ olarak ön plana çıkmıştır. Nitekim bu noktada; ilk olarak 2014 yılında İngiltere’de tanıtılan ve dijital finansal hizmetlerinde yeni bir dönüşüm çağını başlatan ‘açık bankacılık (open banking)’ yönteminin tüm dünyaya hızla yayıldığını gözlemlemekteyiz. ‘Açık bankacılık (open banking)’ özetle; müşterilerin finansal verilerine, kendilerinden izin alınmak koşuluyla hizmet sağlayıcı üçüncü taraflara erişim imkânı verilmesi işlemidir. Bu yöntemle; banka ve finans kuruluşlarının çok çeşitli faaliyetlerinden yararlanmak isteyen kullanıcılar, birbirinden farklı servis altyapıları yerine tek bir teknoloji destekli servis altyapısından tüm bu hizmetlere kolayca erişim sağlayabilmekte, kullanım hedeflerine özgü alternatifleri takip ederek yönetebilmektedirler.

Dünyadaki örnekleri incelendiğinde, müşteri verilerini analiz ederek etkin faydalanma alternatifleri sunabilmeye odaklanan ‘açık bankacılık (open banking)’ özellikle;

- Kişiselleştirilmiş ve kullanıcı dostu deneyimler sunarak müşteri deneyimlerinin geliştirilmesi,

- Farklı hizmet sağlayıcıların geliştirdiği ürün yelpazelerine, tek bir platformdan erişimin sağlanması,

- Rekabete dayalı yenilikçi ürün yelpazelerinin kullanıcıya doğrudan ve işlemlerin otomatikleştirilmesi ve dijitalleştirilmesi yoluyla uygun maliyetlerle sunulabilmesi,

- Yapay zeka ve biyometrik teknolojiler destekli ileri güvenlik katmanlarına sahip servis platformlarının kullanılması,

- Finansal hizmetlerin, günlük kullanımda doğrudan yeri olan uygulamalar yardımıyla kullanıcı erişimine açılabilmesi ve bu yöntemle bankacılık hizmetlerin erişimi olmayan veya sınırlı olan kişiler için de verimli ve adil servis altyapılarının ulaştırılması,

- İhtiyaç duyulan hizmetlere erişimde, kullanıcı bilgilerini doğru analiz ederek minimum maliyetli ürünlerin hızla tasarlanması konularında önemli avantajlar sunmaktadır.

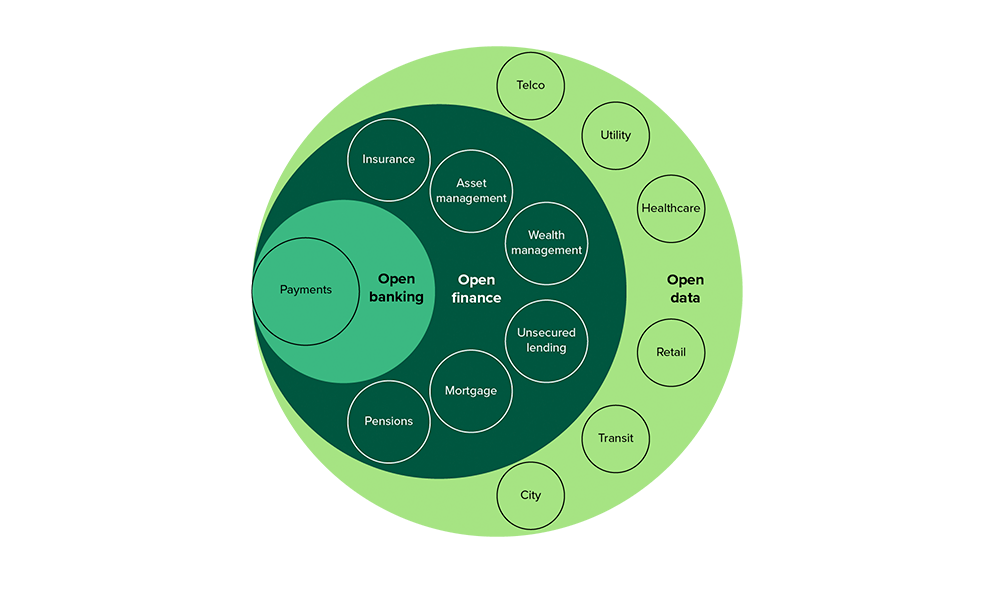

Bankacılık ve finans sektöründeki kullanıcılara ait veriler; bir başka deyişle müşteri bilgileri ve deneyimleri içerdikleri veri kümelenmeleri ile ‘Büyük Verinin (Big Data) en kapsamlı veri setlerini oluşturmaktadır. Yakın gelecekte bu veri setlerine; sigorta, emeklilik, vergi, kimlik bilgileri gibi finans ve bankacılık sektörünün kullanımındaki dolaylı veriler de eklenecektir. Bu kapsamda; tüm söz konusu veri kümeleri temel alınarak geliştirilen ürün ve hizmetlerin yer aldığı ‘açık finans (open finance)’ (Şekil 1) uygulamalarını kapsayan Super App’lerin yaşantımızın içerisindeki yeri daha çok tartışılmaya başlanacaktır.

Açık Bankacılık-Açık Finans-Açık Veri ilişkisi.

Kaynak: https://www.forrester.com/blogs/open-finance-will-reshape-the-relationship-between-banks-and-their-customers/

Türkiye’de de “Bankaların Bilgi Sistemleri ve Elektronik Bankacılık Hizmetleri Hakkında Yönetmelik (BSEBY)” ile tanımlanan ‘açık bankacılık’ hizmetlerinin son yıllarda, finansal kurumların ve fintek şirketlerinin yoğun çalışmalarıyla hızla yayıldığı gözlemlenmektedir. Özellikle kullanıcı bilgilerinin detaylı analizlerine dayanan ‘açık bankacılık’ uygulamalarının; verimli ve etkin kullanılabildiği kredi, yatırım, ödeme, vb. alanlarına odaklanan ürün ve hizmet sağlayıcılarının sayısı her geçen gün artmaktadır. Genç ve girişimci bir nüfusa sahip ülkemiz de kısa zaman içerisinde ‘açık bankacılık (open banking)’ hizmetlerinde gösterdiği ilerleme ile örnek ülkeler arasında gösterilmeye başlanmıştır. Gelecekte; günlük yaşantımızda ağırlığını daha fazla hissedeceğimiz ‘açık finans (open finans)’ (Şekil 1) odaklı ‘Super App’ uygulamalarında da önemli başarılar elde etmek için bu alanlardaki geliştirmelere hız kesmeden devam etmek büyük önem taşımaktadır.