FODER tarafından, Visa ve Türkiye’deki 22 bankanın desteğiyle gerçekleştirilen “Türkiye Finansal Okuryazarlık Araştırması”nın sonuçları açıklandı.

Finansal Okuryazarlık ve Erişim Derneği (FODER) tarafından, Visa (NYSE:V) ve Türkiye’deki 22 bankanın desteğiyle Paramı Yönetebiliyorum projesi kapsamında gerçekleştirilen “Türkiye Finansal Okuryazarlık Araştırması”nın sonuçları açıklandı.

Türkiye’de genel kamuoyunun finansal okuryazarlık düzeyini tespit etmek, finansal ürün ve hizmetler konusundaki tutum ve davranışları anlamak amacıyla gerçekleştirilen araştırma Ipsos Sosyal Araştırmalar Enstitüsü tarafından 26 ilde 2000 kişi ile yüzyüze yapıldı.

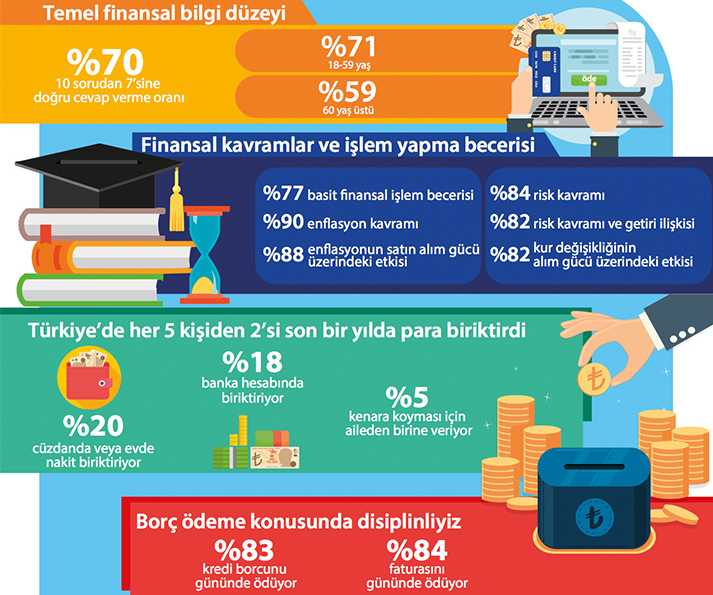

Araştırma sonuçlarına göre Türkiye’de minimum finansal bilgiye sahip olan bireylerin oranı %70. Finansal bilgi düzeyi, çalışma hayatında olan, gelir düzeyi yüksek ve eğitimli bireylerde daha yüksek.

Bilgi düzeyi kavramsal ve aritmetik beceriler olarak 2 alt grupta incelendiğinde ise matematik bilgisi gerektiren konularda finansal becerinin göreceli daha düşük olduğu ortaya çıkıyor.

Beş Kişiden İkisi Son 1 Yılda Para Biriktirdi

Araştırmadan çıkan verilere göre; Türkiye’de her 5 kişiden 2’sinin son bir yılda para biriktirdiği görülürken, bireyleri birikim yapmaya iten temel nedenlerde “geleceğe ilişkin belirsizlik” ve “kaygı” öne çıkıyor. Birikim yapanların yarısı (%49) sağlık sorunu, doğal afet, aniden işsiz kalma gibi beklenmedik durumlara karşı tedbir olarak para biriktirdiğini söylüyor.

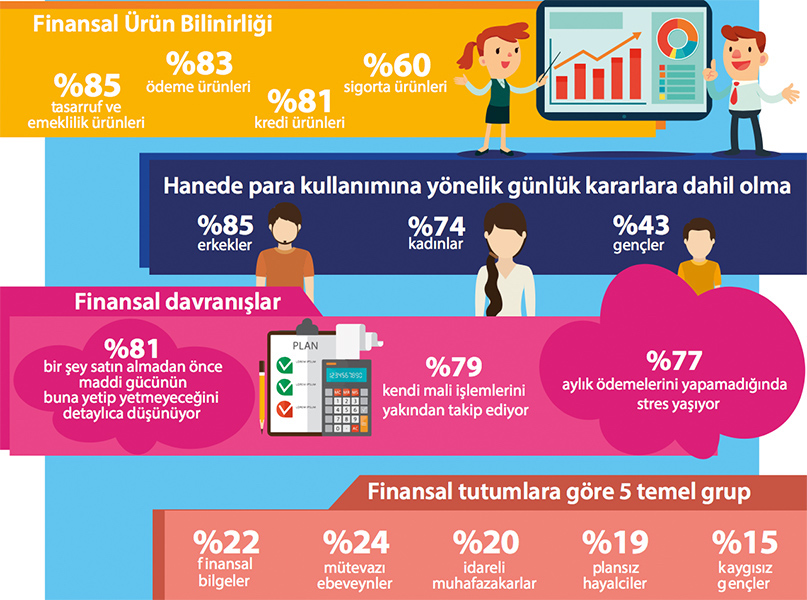

Yine araştırma bulgularına göre, hanede para kullanımına yönelik günlük kararlara dahil olma oranı kadınlarda %74 iken erkeklerde bu oran %85’e çıkıyor. Gençlerin ise sadece %43’ü hanede para kullanımı konusunda söz hakkına sahip.

Finansal ürün bilinirliğinde ise tasarruf ve emeklilik ürünleri öne çıkıyor. Bu ürün kategorisinde bilinirlik düzeyi %85’i buluyor.

Araştırmadaki bir diğer dikkat çekici nokta da kredi borcunu ödeme konusunda Türkiye’de bireylerin disiplinli hareket etmeye özen göstermesi. Bu konuda toplumun %83’ü kredi borcunu gününde ödediğini belirtiyor.

Finansal Tutumlarına Göre 5 Toplumsal Profil

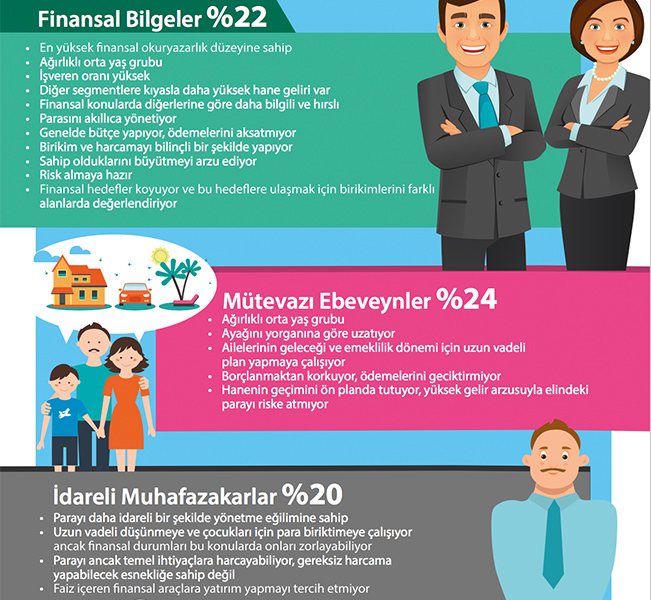

Araştırmanın ortaya koyduğu verilere göre, finansal bilgi, davranış ve tutumlarına göre Türkiye toplumu 5 temel gruba ayrılıyor: Finansal Bilgeler (%22), Mütevazı Ebeveynler (%24), İdareli Muhafazakarlar (%20), Plansız Hayalciler (%19) ve Kaygısız Gençler (%15).

Finansal konularda diğerlerine göre daha bilgili ve hırslı olan “Finansal Bilgeler”, en yüksek finansal okuryazarlık düzeyindeki grup konumunda bulunuyor. Toplumun %22’sini oluşturan, orta yaş grubunda yer alan, işveren oranının yüksek olduğu ve diğer segmentlere kıyasla daha yüksek hane geliri olan “Finansal Bilgeler” parasını akıllıca yönetiyor. Birikim ve harcamayı bilinçli bir şekilde yapıyor. Sahip olduklarını büyütmeyi arzu eden “Finansal Bilgeler”, bunun için risk almaya hazır olduklarını ifade ediyor. Bu grup kendisine finansal hedefler koyuyor ve bu hedeflere ulaşmak için birikimlerini farklı alanlarda değerlendiriyor. “Finansal Bilgeler” genelde bütçe yapıyor, ödemelerini aksatmıyor.

Toplumun %24’ünü oluşturan ve ağırlıklı orta-üst yaş grubunu temsil eden “Mütevazı Ebeveynler” ayağını yorganına göre uzatıyor. Ailelerinin geleceği ve emeklilik dönemi için uzun vadeli plan yapmaya çalışıyor. Borçlanmamayı tercih ediyor, ödemelerini geciktirmiyor. Bu grup için hanenin geçimi ön planda, yüksek gelir arzusuyla elindeki parayı riske atmıyor.

“İdareli Muhafazakar” grubu parayı daha idareli bir şekilde yönetme eğilimine sahip. Toplumun %20’sini oluşturan bu grup uzun vadeli düşünmeye ve çocukları için para biriktirmeye çalışıyor ancak finansal durumları bu konularda onları zorlayabiliyor. Ancak temel ihtiyaçlara yönelik harcama yapabiliyorlar, gereksiz harcama yapabilecek esnekliğe sahip değiller. Faiz içeren finansal araçlara yatırım yapmayı tercih etmiyorlar.

“Plansız Hayalciler” ve “Kaygısız Gençler” ise yoğunlukla 18-24 yaş grubu gençlerin oluşturduğu segmentler olarak göze çarpıyor. Henüz evli ve çocuk sahibi olmayan, limitli bir geliri olan “Plansız Hayalciler” toplumun %19’unu oluşturuyor. Varlıklı bir geleceğin hayalini kuruyorlar ve bunun için risk almaya da hazırlar. Ancak para konusunda disiplinli ve planlı olamıyorlar. Uzun vadeli hedefler belirlemekten kaçınan bu grup birikim yapma konusunda motivasyonu olmadığını da belirtiyor.

Toplumun %15’ini oluşturan “Kaygısız Gençler” ise finansal konularda bilgi seviyesi en düşük grup. İşi ve düzenli geliri olmayan bu grup “anı yaşıyor”. Bütçe yapmıyor, para biriktirmiyor. Üstelik geliri olsa dahi para biriktirmeyeceğini söylüyor.

“Finansal bilinci yüksek bir Türkiye istiyoruz”

FODER Başkanı Özlem Denizmen yaptığı açıklamada, “Tasarruf bilinci taşıyan, daha iyi bir gelecek isteyen ve bunu planlayan bir Türkiye hepimizin ortak hedefi. Biz FODER olarak Türkiye’nin finansal okuryazarlık seviyesini hak ettiği düzeye taşımayı, bireylerin finansal davranışlarında olumlu değişiklikler oluşturmayı, bireylerden başlayarak ülkece tasarruf edebilmeyi ve böylece daha iyi bir gelecek yaratmayı hayal ettik. Çünkü en basit anlatımıyla, günlük finansal ihtiyaçların yönetilmesi ve geleceğin planlanması için bireylerin hayata finansal okuryazarlık bilinciyle başlamaları gerekiyor.

Bunun üzerine finansal ihtiyaçlarını tanımlayarak geleceklerini inşa etmeleri sağlanabiliyor. Araştırmamızda yaklaşık her 5 kişiden 2’sinin (%42) bir şekilde para biriktirdiğini gördük. Bizim, finansal okuryazarlık çerçevesinde birikim davranışına ilişkin beklentimiz, bireylerin uzun vadeli bir plan çerçevesinde hareket etmesi. Bu araştırma bizlere, üyelerimize ve finansal okuryazarlığa gönül veren herkese yol gösteriyor” dedi.

“Finansal okuryazarlığı geliştirmek uzun soluklu bir maraton”

Sonuçları değerlendiren Visa Türkiye Genel Müdürü ve FODER Yönetim Kurulu Üyesi Merve Tezel, şöyle konuştu: “Araştırma, bireylerin %70’inin finansal bilgiyi ölçen 10 sorudan minimum 7’sini doğru yanıtlayabildiğini gösteriyor. Bu sonuçta finansal okuryazarlığın geliştirilmesi amacıyla gerek özel sektör gerek kamu kanadında yürütülen çalışmaların büyük etkisi var. Biz de Visa olarak bankalarımız ve proje ortaklarımızla birlikte 8 yıldır yürüttüğümüz sosyal sorumluluk projemiz Paramı Yönetebiliyorum kapsamında 81 ilde bireylere bütçe yapabilme, finansal kavramları anlama ve hayatları boyunca karşılarına çıkacak olan finansal ürünleri doğru kullanma becerisi kazandırmak üzere eğitimler veriyoruz. Çalışmalarımızın toplumda karşılık bulduğunu, finansal okuryazarlık konusunda kayda değer bir bilincin ve bilgi düzeyinin oluştuğunu görmekten memnuniyet duyuyoruz. Şimdi bu bilinci doğru finansal davranışlara yönlendirmemiz gerekiyor. Finansal okuryazarlığı yerleştirmek uzun soluklu bir maraton. Hedefimiz ölçeğimizi daha da büyütmek ve daha fazla sayıda bireye ulaşmak. Bu bilinçle çalışmaya devam edeceğiz”.

BDDK Başkan Yardımcısı Dr. Yakup Asarkaya şunları söyledi: “Finansal sistemin sağlıklı ve sürdürülebilir olmasının bir şartı, bu sistemi kullanan tüm kişilerin haklarının teminat altına alınmış olmasıdır. Bu yönde finansal tüketiciyle ilgili uygulamaları geliştirmek için BDDK tarafından bazı uygulamalar hayata geçirilmiştitr. Bu adımların başında finansal tüketicinin şikayet ve başvurularını gerektiğinde denetim yapmak suretiyle sonuçlandırmak ve gerekli düzenlemeleri de yapmak için Finansal Tüketici İlişkileri Daire Başkanlığı’nın kuruluşu gelmektedir. Bunun ardından çağrı merkezinin kurulması, e-şikayet sisteminin oluşturulması, bilgilendirici kamu spotlarının hazırlanması da çok kritik diğer adımlar olmuştur. Finansal ürünlerin çeşitliliği arttıkça doğru ürün seçmek ve kullanmanın zorlaştığı bir gerçektir. Finansal okuryazarlık bu bağlamda gün geçtikçe önemli bir kavram haline gelmiştir. ‘Türkiye Finansal Okuryazarlık Araştırması’nın sonuçları, bizlere tasarruf yapan finansal tüketicinin yarısından fazlasının, tasarruflarını geleneksel yöntemlerle biriktirmeyi tercih ettiğini göstermektedir. Bunun değişmesi adına finansal sistemin tanıtılması ve ürünlerin arttırılması anlamında kurum ve kuruluşlara önemli görevler düşmektedir. “

Araştırma sonuçlarıyla ilgili konuşan SPK Başkan Yardımcısı Emre Önyurt, son yıllarda atılan 2 önemli adım ile tasarrufların ülkemiz ekosistemine kazandırılmasının önünün açıldığını, ilk olarak Bireysel Emeklilik Sisteminde devlet katkısı desteği ve getirilen otomatik katılım sistemi ile önemli miktarda bir finansal kaynağın ülkemiz tasarruf havuzuna dahil olduğunu; ikinci önemli adımın ise Sermaye Piyasası Kurulu’nun faizsiz finansal araçları tercih eden yatırımcılara hizmet veren katılım fonlarının kuruluşuna imkan sağlayan düzenlemeleri olduğunu belirtti. Özellikle Otomatik BES katılımcılarının 3’te 2’sinin faizsiz katılım fonlarını tercih ettiklerini dikkate alındığında bu alana daha fazla odaklanması gerektiğini ifade eden Önyurt, yakın zamanda sektöre kazandırılan para piyasası katılım fonu ve kısa vadeli kira sertifikaları katılım fonu türleri ile katılım bankalarının sermaye piyasalarına entegrasyonunun arttırılmasını da beklediklerini, finansal okuryazarlık oranının arttırılmasına yönelik çalışmalarda da hem bireysel emeklilik sisteminin hem de faizsiz finansal araçların vatandaşlarımıza tanıtılmasının oldukça önemli olduğunu vurguladı.