Türkiye Finans Proje Yöneticisi

Dilek Taşhanlı

Türkiye Finans Proje Yöneticisi ve Çevik Koç & Dilek Keskintaş, Fintechtime okurları için kaleme aldı, “Dijital Bankacılığın Durdurulamaz İlerleyişi”.

Mobil teknolojilerin gelişmesi, müşteri deneyimindeki yeni trendlerin yakalanması ile dijital bankacılık ihtiyacı hızla arttı. Bankalar dijital kanallardan gelen gelirlerin geleneksel kanallardan gelen gelirlere göre fazla olduğunu görünce müşteri deneyimini iyileştirmeye, dijital kanallara yatırım yapmaya daha fazla önem vermeye başladı.

Aşağıdaki tabloda BCG’nin yaptığı bir araştırmada soldan başlayarak dünya çapında, Kuzey Avrupa’da, Kuzey Amerika’da ve gelişen pazarlarda gelirlerin hangi oranda durduğu, hangi oranda arttığını gösteriyor. Bu tabloya göre Kuzey Avrupa’da gelirlerin %43’i negatif ve azalırken, Türkiye’nin de içinde bulunduğu gelişen pazarlarda bu oran %21.

Pandemi öncesinde birçok büyük bankanın milenyum kuşağı için dijital şubeler açtığını görüyorduk. Bu, dijitalleşmeyi oldukça hızlandırdı. %33 milenyum kuşağı bankacılığı gereksiz bulurken, %73’ü işlerini Google, Amazon gibi finansal servislerden ilerletiyordu. Bu kuşaksal kullanım değişikliği bankacılık sektöründe ritmik olarak köklü değişikliklere neden oldu ve olmaya devam ediyor. Şüphesiz dijital bankacılığın gelişimi pandemi ile beraber daha da belirginleşti. Pandemi ile beraber uzaktan bankacılık işlemleri hem zorunlu hale gelirken hem de alışkanlık oldu ve vazgeçilmezler arasına girdi. Böylece dijital bankacılık sadece milenyum kuşağı için değil tüm yaş grubuna hizmet eder hale geldi.

Dijitalin önü durdurulamaz ilerleyişi ile birçok büyük bankanın dijital bankalar kurduğunu ya da ortak olduğunu da duymaya başladık. Bunlardan bazıları: JPMorgan Chase’in Finn’i, DBS’in Digibank’ı, BNP Paribas’ın HelloBank’ı, BBVA’nın Simple’ı. Büyük bankaların dışında bağımsız kurulmuş İngiltere menşeili Monzo, Monese, Revolut, Starling, Alman menşeili N26 bunlardan bazıları. Geçmişleri sadece 2015’e dayanan bazı fintech’lerin değerlemeleri ile şimdiden geleneksel bankaların değerlerini aşmaları dikkat çekici. Revolut’nun 2020 değerlemesi 4.2 milyar pound olarak karşımıza çıkıyor.

Türkiye’ye dönersek heyecan verici gelişmeler son günlerde gündemi meşgul ediyor. Türkiye Bankalar Birliği, 2020 yılında aktif dijital bankacılık müşteri sayısının yaklaşık 66 milyon kişiye ulaştığını açıkladı. Ayrıca 12 Mart 2021’de açıklanan Ekonomi Reform Paketi’nde “Dijital (Şubesiz) Bankacılık lisanslamalarına (uygulamalarına) imkân sağlanacaktır” cümlesiyle dijital banka kurmanın önü de açılmış oldu. Türkiye’de mevcutta dijital yatırımı bulunan Enpara ve Teb dışında global oyuncuların da girmesi söz konusu olabilir. Örneğin Revolut henüz geçenlerde 10 farklı Avrupa pazarında faaliyet göstermeye başlayacağını duyurdu. Bu ülkelerden biri neden Türkiye olmasın?

Peki bu dijital bankaların geleneksel bankalardan farkı nedir? Neden bu kadar çekiciler?

Data ve analitikteki liderliklerini bunlardan ilki olarak sayabiliriz. Netflix, Zoom, Google Home, Amazon Alexa gibi hayatımıza giren AI tecrübeleri müşteri deneyimini kesinlikle farklılaştırıyor. Değişen müşteri deneyimi ve alışkanlıkları müşterilerin farklı sektörlerde de bu deneyimi aramaya başlamaları ile dijital bankaları tercih edilir hale getiriyor. İşte bu noktada bankalar için data ve analitiğin önemi başlıyor. AI uygulayabilecekleri her alanı araştırmak yerine ana iş kollarında analitiğin zayıf kaldığı noktaları araştırmak daha mantıklı görünüyor.

Sonraki adım müşteri deneyiminin farklılaştırılması olabilir. Her istediğine istediği anda ulaşabilen bir deneyim. Müşteriler artık kurumların kişisel tercihlerini bilmesini, dışarıdan verileri kullanıp gerçek zamanlı öneri sağlamasını istiyor. Mckinsey’in raporuna göre şubeyi optimize etmek, şubedeki rolleri yeni müşteri davranışlarına göre şekillendirmek, kanallar arası çalışabilen servis ve satış oluşturmak, müşteri yolculuğunu anlayabilmek, çapraz pazarlama iletişimini artırmak müşteri deneyimi için bankaların atması gereken adımlar.

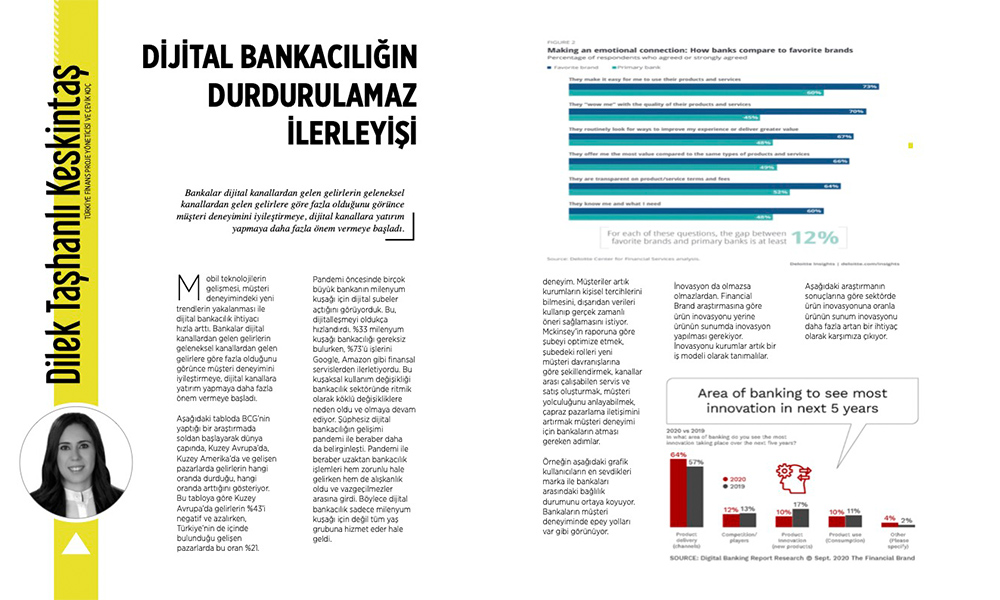

Örneğin aşağıdaki grafik kullanıcıların en sevdikleri marka ile bankaları arasındaki bağlılık durumunu ortaya koyuyor. Bankaların müşteri deneyiminde epey yolları var gibi görünüyor.

İnovasyon da olmazsa olmazlardan. Financial Brand araştırmasına göre ürün inovasyonu yerine ürünün sunumda inovasyon yapılması gerekiyor. İnovasyonu kurumlar artık bir iş modeli olarak tanımalılar.

Dijitalleşmenin bir sonucu olarak da işgücünde dijital ve farklı yeteneklerinin olması ihtiyacı oluşuyor. Geleneksel bankalara göre fark yaratan dijital bankalarda bu yeteneklerin daha belirgin olduğunu söyleyebiliriz. Bu da İnsan Kaynakları alanında doğru yeteneğin istihdam edilmesi, mevcut çalışanların eğitim ihtiyaçlarının belirlenip yeni liderlik yöntemleri ile beslenmesi, gelişimlerinin hızlandırması ihtiyacını doğuruyor.

Son olarak da çevik yönetim önemli bir değer olarak karşımıza çıkıyor. Tüm yönetimin çalışanlarla aynı değerlere sahip olması çevikliğin vazgeçilmez bir parçası.

Çeviklik deyince aklıma ilk gelen proje yönetiminde kullanılan bir teknik olan scrum’ın 5 değerini aşağıda paylaşıyorum. Bu değerler derin anlamlarında çevik bir yönetimde olması gereken değerleri de gösteriyor:

Yönetim ile aynı stratejiye odaklanmış takımlar, dijitalleşme stratejilerinde taahhütlerini tutan yönetim ve takımlar, herkesin yeteneğine saygı duyulan, inisiyatif alabilecek özgürlük bırakılması ile cesareti destekleyen bir çalışma ortamı, son olarak sorunları, zorlukları şeffaf bir şekilde ortaya koyan ekipler ve bu sorunlara yargılamadan çözüm bulan bir yönetim.

İşte tüm bu özellikler dijital bankacılığı geleneksel bankacılığa göre daha cazip hale getiriyor. Görüldüğü üzere dijital bir banka kurmak değişebilen bir süreç, yeni bir organizasyonel kültür, esnek IT çözümleri gerektiriyor. Dijital dönüşüm yeni fırsatlar yaratıp, şube yatırımını azalttığı için bankalar arasındaki demokratikliği ve rekabeti artırırken, güvenlik ve finansal sistemin istikrarı konusunda riskler oluşturuyor. Yine de köklü bankaların ister ortaklık ile ister yatırım ile dijital bankalara yatırım yapmaya devam ettiğini gözlemliyoruz. Pazar daha önce hiç düşünülmemiş ürünlerle genişlerken, bir yandan da daha çevik, müşteri odaklı ürünlerle hantal iş süreçlerinden kurtulamayan bankaların karlılıklarını azaltıyor. Bu değişikten en çok kazanan tek bir kişi görüyoruz, o da müşteriler.