Yaşar Factoring Bilgi Güvenliği Yönetimi Direktörü

Mert Çakar

Yaşar Factoring Bilgi Güvenliği Yönetimi Direktörü Mert Çakar Fintechtime okurları için kaleme aldı, “Global FinTech Hub Olma Yolunda İstanbul”.

Son derece iddialı bir başlık kullandığımın farkındayım. Bu yaklaşımın bileşenleri ile ele aldığımda sanırım bana hak veriyor olacaksınız. Bu noktada yaklaşımı siz değerli okurlara 3 temel sacayağı üzerinde açıklamaya çalışacağım. Bunlardan birincisi, finansal teknoloji boyutundaki gelişmişlik düzeyimiz. Sanıyorum diğer sac ayaklarının içerisinde en kuvvetli yanımız diyebiliriz. Zira takip eden okurlarımızın da bileceği üzere konuyu daha önceki yazılarımızda çokça ele aldık. Birçok ülkede henüz kullanılmayan finansal hizmet fonksiyonlarının ülkemizde uzun süredir bulunuyor / kullanılıyor olması nedeniyle “eşyanın tabiatı” deyimindeki gibi birtakım yoğun teknoloji gerektiren finansal hizmetlerin kullanıcı açısından sürecin temel aktivitesi gibi algılandığını görüyoruz. Hatta öyle ki, bu finansal hizmet fonksiyonlarının seyahat edilen ülkelerde karşılığı nasıl olmaz diye hayıflandığımız bir sürü anılarımız vardır.

Diğer sacayağı olan bu teknolojinin uygulanabileceği finansal piyasa derinliği ve bu hizmetlerin sunulabileceği kurum sayısının, hizmet ve finansal güç kalitesi bozulmadan arttırılmasıdır. Yine bu konuda bir önceki yazımda da ifade ettiğim üzere, özellikle son dönemlerde yeni bankacılık lisansları verilmekle birlikte, yine Ekonomi Reformları Eylem Planı’nda bulunan 3.4.c. maddesi (Dijital/Şubesiz Bankacılık lisanslamalarına/uygulamalarına imkan sağlanacaktır.) dahilinde yeni nesil bankaların kurulabilmesi adına 31.12.2021 tarihine kadar BDDK tarafından “İdari Düzenleme” yapılacağı ifade edilmiştir. Bu düzenleme sonrasında hızlıca başvuru yapabilmek adına yoğun çalışmalar yapmakta olan, bu lisans kapsamında yeni nesil banka olmayı hedefleyen birçok kurum olduğunu biliyoruz. Bu gelişmelerin tamamlanması ile finansal hizmet veren bankalarımızın sayısının artabileceği ve böylelikle gerekli derinliğin yakın zamanda oluşabileceğini düşünüyorum.

Konunun üçüncü ve son sacayağı olarak ise bankalar ile finansal teknoloji sunan şirketlerimizin yakınlaşması ve işbirliklerinin artması gerektiğini dile getirmeliyiz. Böylelikle finansal ürünlerimizin sayısı artacak ve hizmet çeşitliliği modelleri sağlanabilecektir. Ki bu husus, saymış olduğum 3 temel sacayağı içerisinde en çok gelişmesi gerektiğini düşündüğüm konu başlığı olup, ne yapıp edip bu kasımızı hızlıca geliştirmeliyiz. Aslında bireysel olarak genlerimizden gelen yakın ilişki kültürünü, kurumsal genlerimize aktarabilirsek bu konuda inanılmaz başarı hikayeleri yazabileceğimizi düşünüyorum.

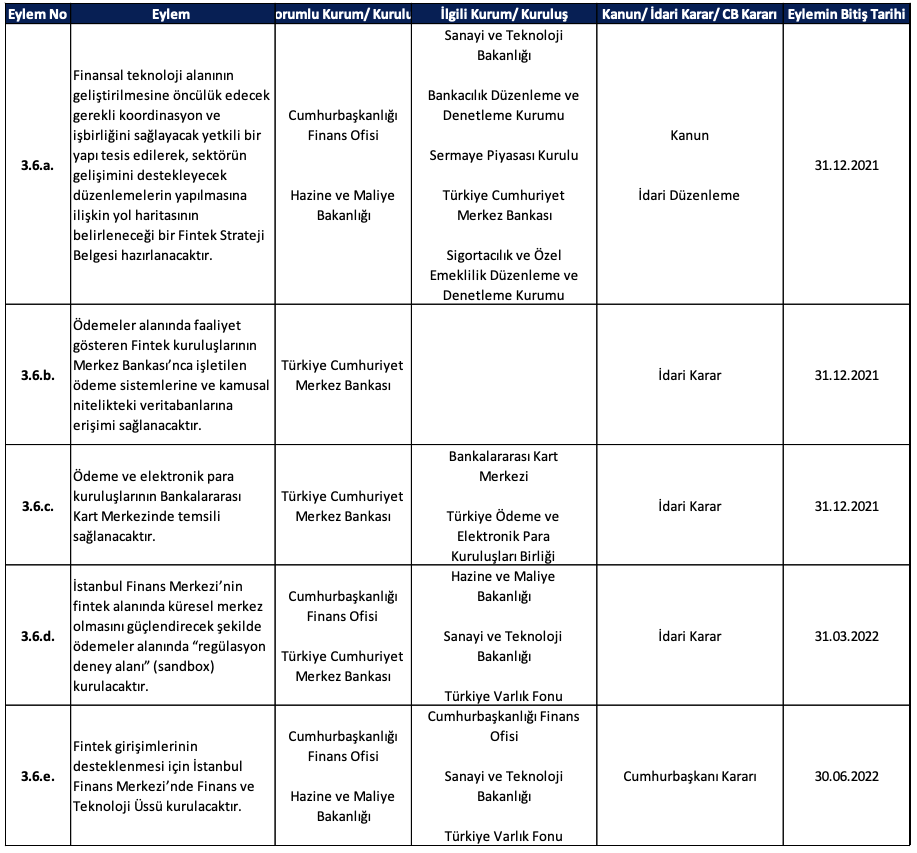

FinTech’ler ile bankalar arasındaki kurumsal işbirliklerinin sınırlı kalmasının en temel sebeplerinden biri olarak; regülasyonu olan, kuralları ve erişim standartları saptanmış, güvenli ve gözetlenebilir birlikte çalışma katmanlarının (entegrasyon katmanları) henüz tam olarak sağlanamamasından kaynaklandığını söyleyebilirim. İşte bu noktada, yine Ekonomi Reformları Eylem Planı dahilinde somut olarak vücut bulan maddelerden biri olarak (3.6.d.) finansal sandbox alanımızın oluşumunun bu süreçleri ciddi ölçüde hızlandıracağını ifade etmeliyim. Regülasyon deney alanı olarak da adlandırılan finansal sandbox alanımızın tüm paydaşlar tarafından net olarak anlaşılabilen standartlara dayandırılması gerektiğinden hareketle, konunun aceleye getirilemeyecek kadar önemli olduğunu ve düzgün şekilde kurgulanmaması durumunda büyük problemlere sebep olabileceği (bu konu özelinde öncül görülmek adına aceleci davranan birçok ülkede olumsuz örnekleri görüldü) için yapının çalışmasının biraz zaman alabileceğini ifade etmeliyim.

Finansal teknolojinin gelişebilmesi adına, net bir iradenin ortaya konularak, stratejik öneme sahip, kritik pozisyondaki düzenleyici kurumların görevlendirilmesi ve bunun somut bir çıktısı olması açısından da bir aksiyon planına bağlanmasını oldukça değerli buluyorum. İşte bu aşamada, dayanak noktasından yaklaşarak baktığımızda 12.03.2021 tarihinde yayınlanmış olan “Ekonomi Reformları Eylem Planı”nda bu hususların oldukça detaylı olarak ele alındığını görebiliriz. Bu da konuya verilen öneme dair ipuçlarını bizlere vermektedir. Şimdi arzu ederseniz, Ekonomi Reformları Eylem Planı dahilinde konu hakkında ele alınmış somut hedeflere bir göz atalım. Zira konunun akışı ve büyük resmin görülebilmesine önemli katkıları olacaktır. Bu noktada Ekonomi Reformları Eylem Planı’ndaki özellikle “3.6. Finansal Kapsayıcılık Artırılacaktır” başlığını aşağıda sizlere sunuyor olacağım. Ama okurlarımıza tavsiyem özellikle “3. Finansal Sektör” başlığının tümüyle gözden geçirilmesi olacaktır. Gözden geçirilirken kritik öneme sahip birtakım aksiyonların planda belirtildiği gibi halihazırda kısa sürede uygulamaya alındığı görülebilecektir. Bu husustan hareketle, konumuz dahilindeki FinTech ekosisteminin gelişimi için gerekli olan adımların tüm paydaşların ortak çabaları ile ne kadar hızlı şekilde atılabileceği noktasında sanırım bizlere fikir verebilecektir.

Yukarıda görüleceği üzere Ekonomi Reformları Eylem Planı’nda yer alan başlıklar oldukça net ve herkes tarafından anlaşılabilen somut ifadeleri içermektedir. Burada yazının bir sınırı olması gerektiğinden dolayı detaya bir yere kadar girebildiğimiz için, ilgilenenlerin özellikle “İstanbul Finans ve Teknoloji Üssü” ve “İFM Eylem Planı” başlıkları için T.C. Cumhurbaşkanlığı Finans Ofisi internet sitesini incelemelerini tavsiye ederim.

Bu aşamada, yukarıda ifade edilen aksiyonlarının bazılarının tamamlandığını, bazılarının da oldukça yakından takip eden bir sektör paydaşı olarak tamamlanmak üzere olduğunu ifade etmeliyim.

Ümit ediyorum ki, bahsini ettiğimiz bu üçlü sacayağında bulunan hususların üzerinde sektör paydaşları olarak birlikte kafa yorabilirsek, dünyadaki FinTech Hub’ların derinliğini, olgunluğunu ve kalitesini ele alan GFHF (Global Fintech Hubs Federation) raporlarında, basamakları birer ikişer tırmanarak hızlanan bir ivme yakalanacaktır.