Türkiye Finans Katılım Bankası Açık Bankacılık Yönetimi ve Dijital Stratejisti

Dilek Taşhanlı

Türkiye Finans Katılım Bankası Açık Bankacılık Yönetimi ve Dijital Stratejisti Dilek Taşhanlı, Fintechtime okurları için kaleme aldı, “Bankacılığın Bel Kemiği Ödeme İşlemleri”.

“Ödeme artık ürün hizmet elde ediminde bir engel değil, aksine müşteriyi tanımak için ticaret deneyimi etkinleştiricisidir.”

PC Chakravarti is a Strategy & Consulting Managing Director and Banking Strategy Lead within Accenture Southeast Asia.

Dünyada ve ülkemizde ardı ardına çıkan cüzdanlar görüyoruz. Finans ekosistemi 2008 krizi ve sonrasında pandemi ile beraber ciddi bir değişimin içinde bulunuyor. Gerek enflasyonist dünya trendi gerek işlevselliğini yitiren Endüstri 2.0 ve 3.0 dönemi ve yerini terk ettiği Endüstri 4.0 ile ticaret bambaşka bir şekle evrildi. Ticaretin dijitalleştiği ve gelir adaletsizliğinin büyüdüğü bir dönemde finans sisteminin değişmemesi düşünülemez. Finans sistemi dediğimizde işlemlerin ilk başladığı taban olan nakit akışı aklımıza geliyor. Nakit akışının şekli değiştiğinde bu zaten tüm süreçlere etki ediyor.

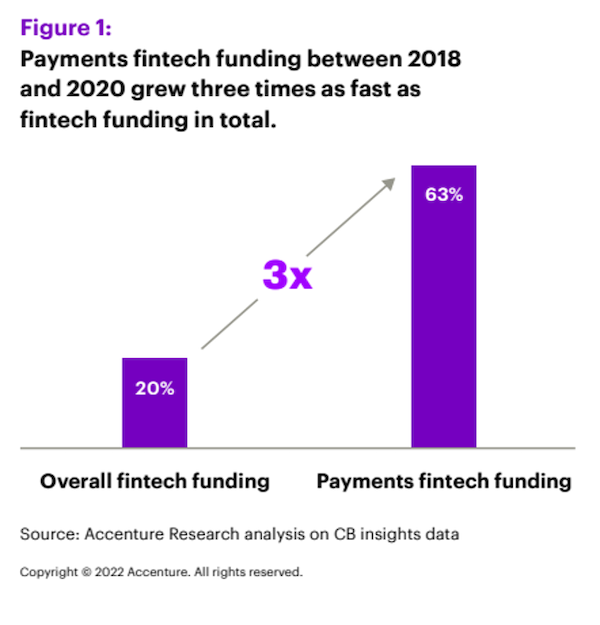

2020 yılında ödemeleri yani temelde nakit akışını odak noktasına alan Fintekler yatırımların %32’sini almış. 2018’den 2020’ye yatırımlar tüm Fintekler için %20 artarken ödeme sektörüne odaklananlar %63 artmış.

Ödemeler sektöründe pandemi sonrası başlayan değişimleri aşağıdaki gibi özetleyebiliriz:

- Plastik kartlardan dijital kartlara, QR kodlara evrilen alışveriş

- Ekonomik sorunlar nedeniyle ödeme alternatiflerinin değişmesi

- Dijitalleşme ile müşteri beklentilerinin değişmesi

Plastik kartlardan dijital kartlara, QR kodlara evrilen alışveriş

Pandemi sonrasında temas sonrası hasta olma korkusundan toplum hızlı bir şekilde temassız yaşamaya alıştı. Gündelik yaşamın vazgeçilmezi olan finansal işlemler de kuşkusuz bunun ilk etkilenen kısmı oldu. Ardı ardına çıkan yönetmeliklerle bankalar bu temassız hayata TRkare kod, QR kod, dijital kart şeklinde adapte oldu. Bu ödeme yöntemlerinin dışında mobil cüzdanlar da ödeme yöntemlerine müşteri değeri açısından bir farklılık getirdi. 2025’e kadar plastik kartların yerini dijital ödeme seçeneklerinin örneğin mobil cüzdan alabileceği ön görülüyor. 10’da 9 ödeme uzmanı ise dijital paraların 2030 itibariyle tüm işlemlerin %10’unu alabileceğini düşünüyor.

Temassız ödemeler Mart 2019’a göre neredeyse %150 büyümüş. Önümüzdeki 10 yıl içinde, 48 trilyon ABD Doları değerinde yaklaşık 2,7 trilyon işlemin nakitten kartlara ve dijital ödemelere geçmesi bekleniyor.

Ekonomik sorunlar nedeniyle ödeme alternatiflerinin değişmesi

Pandemi ile beraber işlerini devam ettirebilen sektörler kadar şanslı olmayan sektörler de vardı. Fiziksel temas gerektiren birçok iş kolundaki negatif etkilenme işsizlik, arz talep sorunlarını ve beraberinde enflasyonist bir ekonomik sistemi de getirdi. Yeterince kazanamayan ama günden güne pahalanan hayat ile mücadele eden insanlar da çözümü alternatif ödeme yöntemlerinde buldu. BNPL (Şimdi Al Sonra Öde), Ticaret sistemlerine entegre finansman imkanları müşterilerin vazgeçilmezleri haline geldi.

Insider Intelligence araştırmasına göre BNPL 2025 itibariyle 680 milyar dolar işleme ulaşabilir.

Dijitalleşme ile müşteri beklentilerinin değişmesi

Sadece ekonomik zorluklar değil, müşteri deneyimini de iyileştiren bu gömülü finans sistemleri tabiki Açık Bankacılık gibi yönetmeliklerin çıkması ile de desteklendi. Dijitalleşen ticaret Açık Bankacılık dediğimiz bankaların finansal hizmetlerini Fintek’lere entegre etmesini sağlayan API’ler ile hızlandı.

Bankalar müşterilerin yükselen beklentileri ve Fintek’lerin yıkıcı yeni değer önerileri ile rekabette geri plana düşerken, karlılıkları da günden güne erimeye başladı. Eski güçlerine kavuşmak için değer önerilerini geliştirmeleri, müşterilere zaman kazandıracak, hayatlarına ve işlerine gömülü halde ödeme yapabilmelerini sağlayacak yeni çözümler bulmaları gerekiyor.

Fintek’ler Ödeme Sektörünü Nasıl Değiştiriyor?

Accenture’un ödemeler sektörünün en çok Pazar payına sahip kuruluşları arasından Büyüme Liderleri ve Fintekler arasında yaptığı karşılaştırmada işe yarayan stratejiler aşağıdaki gibi ortaya çıkmış. 9 Ağustos-3 Eylül 2021 tarihleri arasında 25 ülkeden 205 Ödeme Profesyonelinin katıldığı araştırmalar sonrası oluşmuş verilere göre gelir paylaşımında en büyük payı alan Banka ve Fintek’lerin Büyüme Liderleri satmak istedikleri ürün yerine müşterinin beklentilerine önem vererek ilerlemeyi sağladıklarına dikkat çekiyor. Yeni ödeme yöntemleri, çapraz satış, verimlilik en önem verdikleri stratejiler olurken uluslararası genişleme çok da faydası görülmemiş bir strateji olarak ortaya çıkıyor. Basitlik ise tüm partilerin en önemli ortak noktası…

Accenture’un araştırmasına göre başarılı bir ödeme ürünü için büyüme liderleri 3 maddenin önemini vurguluyor:

- Süreçteki fazlalıklardan kurtulmak

- Sürece anlam yüklemek

- Ödeme hizmetinden öte değer üretebilmek

Süreçteki fazlalıklardan kurtulmak dediğimizde aşağıdaki gibi şirket örnekleri ile müşteriye nasıl sade ve yenilikçi çözümlerin sunulduğunu anlatabiliriz.

Wise, kardan öte geniş bir kitleye hitap ederek 1000 euro değerindeki transferin maliyetini 6 yılda %26 azalttı.

Adyen’nin mobil pos’u birden fazla terminal, barkod okuyucuyu tek uygulama haline getirerek ticarette kolayık ve uygun maliyetler sağlıyor.

Stripe e-ticaret platformlarının gömülü finans hizmeti alması için aracılık yapıyor.

Afterpay ise son müşteriye dokunmadan ticaret zincirindeki ara şirkete hizmet veren bir ödeme sistemi sağlayıcısı olarak karşımıza çıkıyor.

WeChat aylık 1 milyardan fazla aktif müşterisi için yemek siparişi, doktor randevusu, para gönderimi, cüzdan ile alışveriş gibi birçok faydayı tek uygulama üzerinden veriyor.

AliPay, Grab, Paypal’da aynı şekilde ödemeler, birikim, fatura ödemeleri, kripto ve alışverişi tek bir uygulamada çözmek üzere kolları sıvamış durumda.

Sürece anlam yüklemek müşterilerin yaptığı harcamaların ne kadar karbon izi ürettiğini tespit edip raporlamak örnek verilebilir. Mastercard Swedish fintech Doconomy ile müşterilere karbon izi konusunda bilgi veren bir entegrasyon yaptı.

NatWest CoGo ve Accenture ile COP26 adlı uygulamayı çıkardı ve müşterilerini yine harcamalarının ne kadarının Karbon İzi ile yapıldığını gösteriyor.

Ödeme hizmetinden öte değerlerden biri müşterinin işlem sırasında kimliğini korumak ve her türlü dolandırıcılığa karşı önlem alabilmek olarak düşünebiliriz.

Bir başarı hikâyesi olarak DBS’in müşteri yolculuğunu adresleyen, design thinking tasarımı uygulayan organizasyonel değişikliğini söyleyebiliriz. İş yapış şeklindeki bu ufak değişiklik çalışanlarının daha müşteri odaklı düşünerek çalışmasını sağlamış. Bu değişiklik sonrası şirket PayLah! cüzdan ürününü çıkarmış ve sinemadan, fatura ödemelerine, yemek rezervasyonuna kadar her ürünü tek uygulamadan sunar hale gelmiş.

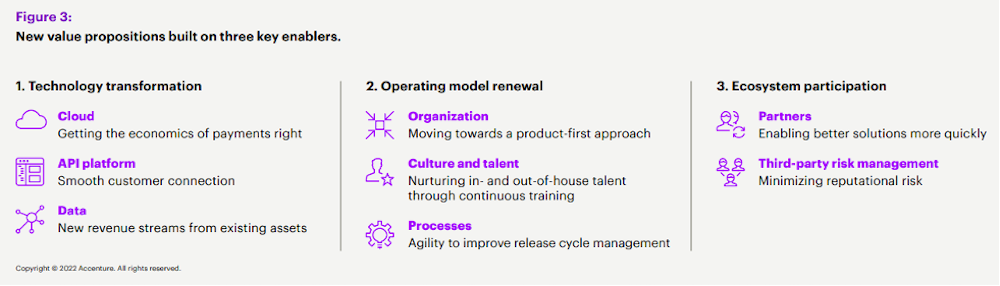

DBS’in bu başarısı aşağıdaki gibi 3 temel etkinleştirici madde çerçevesinde oluşmuş.

- Teknoloji transformasyonu ( Veri yönetimi ve API portal)

- Operasyonel modelin yenilenmesi (Organizasyon, Kültür ve Yetenek)

- Ekosistem yaratma (ortaklar ve 3.parti risklerin yönetimi)

Operasyonel modelin yenilenmesi:

- Organizasyonda herkesin rollerinin değişebileceği, silolara değil, müşteri değerine ve ihtiyacına odaklanacağı bir yapı kurmak

- Şirket kültürünü ve yeteneğini risk toleransı ve yeniliklere ve başarısızlığa açık bir düşünceye evirmek

- Çevik üretim yönetimi ile müşteriyi dinleyip hızlı çözüm üretmek ve pazara sunmak

Ekosistem yaratma:

- Müşteriye maksimum değer sunmak için her ürünü şirketin çıkarması yerine işbirlikleri yapmak, e-ticaret ve superapp sağlayıcılar ile çalışmak

- İşbirliği yaparken uyum ve regülasyon gibi ana işleri de bireysel olarak sürdürmek, Finteklere kullanıcı dostu ama bir yanda da güvenli ve regülasyon ile uyumlu servisler sağlamak

Krizler ve değişmiş ticaret sistemi gün sonunda bizleri bu noktaya getirmiş durumda. Şimdi tüm araştırmalardan görülen bir gerçek var ki Google, Whatsapp gibi büyük veri sahipleri ve Fintekler müşterileri işlemlerini bankaların sunamadığı pürüzsüz, sade ve ihtiyaçlarına odaklı hizmetler ile kendi uygulamalarına çekiyor ve bankalardaki finansal veriyi kendi depolarına alıyor. Eskiden finansal ürünlere ulaşımı olmayan kesim sadece vadesiz hesaba ulaşabilirken şimdi birden fazla ödeme aracına ve finansal ürüne ulaşabiliyor. Bu da bankalara gereksinimi ortadan kaldırıyor. Hindistan’da müşteriler günde 6-7 kere cüzdanlarını kullanıyor. Google, Paytm veya PhonePE gibi markalar ödeme sektörünün %95’ine hükmediyor. Artık müşteriler banka platformlarına ayda 1 kere uğruyor. Bu anlatımlar şüphesiz sektörde ciddi bir değişim. Ancak banka yöneticilerinin %63’ü ödemeleri bir büyüme alanı olarak düşünmek yerine bir gider olarak düşünüyor. Bu yanlış düşünceden en kısa zamanda çıkıp ödeme sistemlerindeki bu değişimi ciddiye almak gerekiyor.

Ödeme işlemlerini eskisi gibi bir işlem tipi değil, Ödeme Yönetişimi şeklinde bütünsel düşünmek gerekiyor. Ödeme Yönetişimi düzgün bir şekilde kurgulanırsa ve müşteriye veri ile kişiselleştirilmiş, fayda sağlayan çözümler sağlanırsa yolun başında iken müşteriler bankacılık platformlarını unutmadan bankalar bu tehditten kurtulabilecek. Tüm araştırmalar ve finansal veriler şunu gösteriyor ki; müşteriyi en iyi tanıyan en düşük maliyet ile satışını yapıyor ve ölçeğini büyütüyor. Umarım bu yazım ödeme sistemlerindeki bu değişimin bankacılık için buzdağının görünmeyen yüzü olduğunu anlatabilmiştir.