KPMG Türkiye Fintech ve Dijital Finans Lideri

Sinem Cantürk

KPMG Türkiye Fintech ve Dijital Finans Lideri Sinem Cantürk, Fintechtime okurları için kaleme aldı, “Finansın geleceği gömülü”.

“Birçok sektör dışı şirketin gömülü finansı bir fintech iş birliğiyle hayata geçirdiğini gözlemliyoruz. Bu iş birlikleri ekosistemdeki her tarafa fayda sağlıyor, önümüzdeki dönemde daha çok sayıda iş birliği göreceğimizi tahmin ediyoruz.”

Tek bir uygulama üzerinden banka hesabı açtığınızı, seyahat sigortası yaptırdığınızı, hisse senedine veya kripto paralara yatırım yaptığınızı ve hatta market alışverişinizi de tamamladığınızı düşünün. İşte bu esnekliğe imkân sağlayan gömülü finans (EmFi), finansal ürünleri ve hizmetleri finans dışı platformlara entegre ederek bankacılığın kurallarını yeniden yazıyor. Şimdi al, sonra öde (BNPL) seçeneği sunan online perakendecilerden kredi kullandıran paket servis uygulamalarına, tüketicilerin finans hizmetlerine erişimi genişliyor.

Gömülü finans; bulut bilişim, yapay zekâ, yıkıcı teknolojileri kullanan fintech’ler ve API entegre çözümler kullanan servis bankacılığı (BaaS) sağlayıcılarından destek alarak ciddi bir büyüme yolculuğundan geçiyor. Gömülü finans sektörünün 2025 yılına kadar 230 milyar dolar büyüklüğe ulaşacağı tahmin ediliyor.

Birçok sektör dışı şirketin gömülü finansı bir fintech iş birliğiyle hayata geçirdiğini gözlemliyoruz. Bu iş birlikleri ekosistemdeki her tarafa fayda sağlıyor, önümüzdeki dönemde daha çok sayıda iş birliği göreceğimizi tahmin ediyoruz.

Gömülü finansın kategorilerine bakış

Gömülü finans uygulmalarını aşağıdaki kategorilerde özetleyebiliriz.

- Gömülü ödemeler: Finans dışı bir kuruluşun platform ve uygulamalarında bulunan dijital ödeme seçenekleri. Tüketiciler bu uygulmalar sayesinde şirketin web sitesinden veya uygulamasından ayrılmadan ödeme sürecini tamamlayabiliyor. Örnek olarak dijital cüzdanı gösterebiliriz. Gömülü ödemelerin 2025 yılına kadar 140 milyar dolarlık bir büyüklüğe ulaşacağı öngörülüyor.

- Gömülü sigortacılık: Sigortacılık hizmetlerinin, bir ürünün yanında çapraz satışla sunulması. Yaygın olarak karşılaştığımız bu örnekte tüketici, bir elektronik ürün aldığında yanına sigortacılık hizmetlerini de ekleyebiliyor. Global gömülü sigortacılık pazarının 2025 yılına kadar 70 milyar doları geçeceği tahmin ediliyor.

- Gömülü kredi: Şimdi al, sonra öde (BNPL) uygulamasını gömülü krediye örnek gösterebiliriz. Bu model son dönemde ciddi bir büyüme gösterdi, ancak bir süredir e-ticaret platformları aracılığıyla sunuluyor. Gömülü krediler için global pazar büyüklüğünün 15 milyar doları geçeceği tahmin ediliyor.

- Gömülü yatırım/servet yönetimi: Yatırım ürünlerinin, finans dışı kuruluşların dijital platformlarına dâhil edilmesi. Bir sağlık sigortası sağlayıcısının müşterilerine mevcut hesapları aracılığıyla yatırım seçenekleri sunması ya da e-ticaret şirketlerinin dijital cüzdandaki birikimle kripto para satın almaya imkân sağlaması buna örnek gösterilebilir. Gömülü yatırım için 2025 yılında 2,6 milyar dolarlık bir büyüklük öngörülüyor.

Gömülü finans nasıl bir fayda sağlar?

Gömülü finans, ekosistemdeki bütün paydaşlara birçok fayda sağlıyor. Bunu farklı açılardan ele alacak olursak; finansal kuruluşlar, finansal hizmetlerin sektör dışı oyuncular tarafından da sunulmasıyla birlikte daha yüksek işlem değerlerine ve hacmine ulaşabiliyor. Finans kuruluşları, sektör dışı oyuncularla iş birliği yaparak yeni satış ve dağıtım kanalları kazanabiliyor.

Gömülü finansın kamu sektörüne de finansal kapsayıcılık açısından sunduğu çok ciddi fırsatlar var. Dünya Bankası’na göre dünyada bankacılık hizmetlerine erişimi olmayan 1,4 milyarlık bir nüfus var. Özellikle bankacılık hizmetlerine erişimi olmayan geniş bir kesimi bulunan gelişmekteki ülkeler, internetin ve akıllı telefonların yaygınlaşmasından destek alarak “nakitsiz toplum” oluşturmak üzere ciddi adımlar atıyor. Gömülü finans, finans kuruluşlarının “unbanked population – bankacılık hizmetlerine erişimi olmayan nüfus” dediğimiz bu kesime ulaşmasını kolaylaştırabilir ve kayıt dışı ekonomiyi azaltabilir.

Tüketiciler de birden fazla kanalda ayrı ayrı işlemler yapmak yerine, tek bir platform üzerinden bütün işlemlerini kolaylıkla tamamlayabilir. Finans dışı kuruluşlar temel ürünlerine ve hizmetlerine finansal hizmetleri de ekleyerek gelir kaynaklarını zenginleştirebilir.

Gömülü finansta değer zinciri nasıl?

Gömülü finansın değer zincirinde 3 temel kategoride oyuncu görüyoruz:

- Finansal hizmet sağlayıcıları (Sermaye): Büyük bankalar ve finansal kuruluşlar. Kredi, sigorta, BNPL, ödemeler gibi tüm gömülü finans işlemleri bu hizmet sağlayıcıları tarafından sunuluyor.

- Altyapı sağlayıcıları (Veri & Süreçler): Finans kuruluşlarını dijital platformlara bağlayan API’leri sağlayan şirketler.

- Platformlar & Pazar yerleri (Veri & Dağıtım): Web sitesi, mobil uygulaması veya müşterilere yönelik dijital platformunda gömülü finans olan finans dışı kuruluşlar. B2C alışveriş siteleri, gig ekonomisi platformları, B2B tedarik platformları vb.

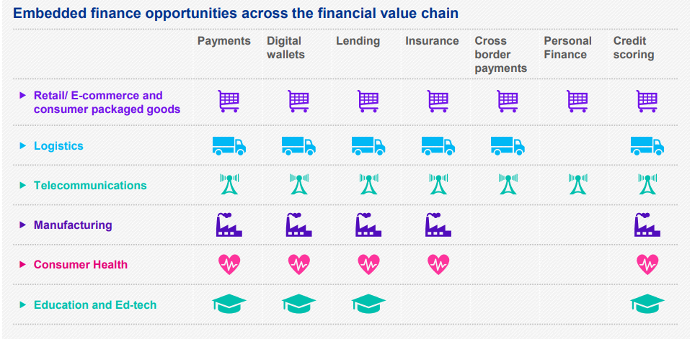

Gömülü finans farklı sektörlerde nasıl uygulanıyor?

Perakende ve e-ticaret sektörü, gömülü finans uygulamalarına öncülük ederken taşımacılık ve telekomünikasyon gibi şirketlerin de bu trendi yakından takip etmeye başladığını gözlemliyoruz.

Sonuç olarak; gömülü finans sektörünün küresel ölçekte inovasyon ve veriden destek alarak, yeni hizmet önerileriyle birlikte büyüyeceğini öngörüyoruz. Gömülü finans KYC (müşterini tanı) süreçleri de dâhil olmak üzere, bilgi paylaşımını da artırarak veriden değer elde edilmesini pekiştirebilir. Bankaların ve ödeme ekosistemindeki diğer oyuncuların gelişen bu trendden fayda sağlamak üzere nasıl konumlanacaklarını iyi değerlendirmeleri kritik önem taşıyor.