Kredi Kayıt Bürosu Ürün Geliştirme Kıdemli Uzmanı Doğa Karaçallık, Fintechtime Şubat sayısı için yazdı “24’ün Etkisiyle Mobil Finans’ta İnfiltratif Büyüme”.

Teknolojide birdenbire yaygınlaşma akımıyla sektörde tekelleşme kavramı olan infiltratif büyümenin yeni yıldaki en büyük adayının Mobil Finans olması bekleniyor. Süper Uygulama, Açık Bankacılık ve Servis Modeli Bankacılık gibi son dönemin popüler teknolojilerinin temelinde yer alan mobil uygulamalar FinTech dünyasına yönelik gelişimin geleceğini şekillendiriyor.

24’ün Etkisiyle Mobil Finans’ta İnfiltratif Büyüme

Benimsenmiş ve kalıcı alışkanlıkların gücü olarak son 20 yılımıza damga vuran mobil cihazlar teknolojinin seyrini değiştirirken, Finans sektörünün de yıkıcı inovasyonu oluyor. Her geçen gün yaygınlaşan mobilite çözümler ile birlikte finansal teknolojinin kapsayıcılığı bu sayede perçinleniyor. Yenilenme etkisiyle birlikte son dönemde Süper Uygulama, Açık Bankacılık ve Servis Modeli Bankacılık kavramları hayatımıza girerken, bu teknolojilerin mimarı olan mobilin misyonu daha da önem kazanıyor. FinTech’lerin vazgeçilmezi ve değişimin öncüsü olan mobil uygulamalar yeni yılda ekosistemin dengelerini temelden sarsacağa benziyor. Böylelikle teknolojide birdenbire yaygınlaşma akımıyla sektörde tekelleşme kavramı olan infiltratif büyümenin en büyük adayı 2024 senesi için Mobil Finans gösteriliyor.

Mobil Finans; temel bankacılık işlemlerine yönelik ihtiyaçlarımızı şekillendirmeye devam ederken aynı zamanda Finans ekosisteminin tüm ögelerine nüfus ederek teknolojik yeniliklerin öncü unsuru olarak konumlanıyor. Bu sayede birçok yeni nesil çözümün hayatımıza entegrasyonu ile ayrı ayrı mekân ve zaman kavramları önemini yitirerek, yerine mekan-zaman ortak bağlamını gün yüzüne çıkarıyor. 7 gün/24 saat mobil kanaldan işlem yapabilme özgürlüğü kavramı temel bankacılık işlemlerinin ortak mottosuna dönüşmüşken, teknolojilerinde iç içe girdiği karşılıklı fayda birlikteliği dönemini yaşıyoruz.

Teknolojik yakınsamaların lokomotifi olan mobil kapsamındaki bu çözümler finansal işlemler için rahatlığı, esnekliği ve güvenliği arttırırken aynı zamanda işlem yapma ve etkileşimde bulunma alışkanlıklarımızı değiştiriyor. Hayatımızın yadsınamaz gerçeği olan mobil kullanım bağlılığı günümüzde bağlılıktan çok bağımlılık olarak evrilirken finansı da derinden etkiliyor. Heyecan verici dönüşümün körüklenmesi sonucu 2024’te yaşanacak başlıca Mobil Finans trendleri arasında;

- GSM Operatörlerinin Öncü Etkisi

- Yapay Zekâ ve ChatBot Çözümlerin Mobil’deki Gelişimi

- Ödeme Yöntemlerinin Mobil’deki Yükselişi

- NEO Finansal Süreçlerin Transformasyonu

Gelişimleri göze çarpıyor. Bu trendlerden birkaçı şimdiden popüler mobil finansal servislerine girmişken, diğerleri mobil finansal kavramının geleceğini şekillendirmeye hazırlanıyor. Mobil uygulama tasarımı ve geliştirmesinde bu akımları aşağıdaki şekilde detaylandırdığımızda teknolojilerin nasıl ortaklaşa yer alabildiğine şahit oluyoruz.

1.GSM Operatörlerinin Öncü Etkisi

Gelişmekte olan birçok pazardaki Finans ekosisteminin zayıflığı, Telekom sektörünün FinTech’lerle buluşmasına yol açarak mobil kullanımının bankacılık işlemlerine oranla daha fazla olduğu ülkelerde ilk olarak başlamasına neden oldu. GSM operatör sağlayıcılarının sahip olduğu acente ve iletişim merkezleri bankaların şube sayısından oldukça fazla oldukları için doğası gereği yerel finansal hizmetleri sunma kolaylığını beraberinde getirdi. Bankacılık işlemlerinin az olan ülkelerde GSM operatörleri bu fırsatı görüp ana ihtiyaç olan para transferini ve fiziki paraya erişimi öncellikle dikkate aldılar. M-PESA ve MTN MoMo gibi GSM operatörlerinin pazardaki yükselişiyle gelişen Mobil Finansal Hizmetler 2009 yılında lanse edilen O2 Money projeleriyle birlikte Tunisia Telecom’un MobiDinar uygulamasıyla NFC teknolojisinin önemi kavranmış oldu.

Bu gelişim sürecinde GSM operatör sağlayıcıları, P2P (kullanıcıdan kullanıcıya) trafiğini nakitten mobil paraya geçirme konusunda beklenmeyen bir başarı elde etti ve büyük montanlı işlem hacminin yaşanmasına yol açtı. Ancak günümüzde P2P para transferi bu kanal üzerinde doygunluğa ulaştığından, büyüme kaynağı her geçen gün yavaşlıyor ve önemini yitiriyor. Bu nedenle GSM operatör sağlayıcıları Finansal hizmetlerde alternatif büyüme kaynaklarını inceliyor ve ek hizmetler sunabilmenin yolarını arıyor.

Yeni yılda birçok GSM operatörü Fintech’lerde gözde rota edinimini veriden edinebilecekleri konusunda hemfikirken tamda bu noktada şebeke kaynaklı müşteri analizleri ön plana çıkıyor. Günümüzde baz istasyonları ile müşterinin konumu analiz edilerek oturduğu semt, dolaşım hizmetleri ie seyahat ve alışveriş alışkanlıkları ve düzenli fatura ödeme sıklığı gibi özerk verilerin analit modellemesi sağlanıyor. Böylelikle geleneksel kredi puanlama sisteminin korelasyona etkisiyle daha iyi ve doğru bir istatiksel veri ediniminin yolu açılıyor.

Özellikle finans sektör oyuncularının ulaşmak için çaba harcadığı “Unbanked/Underbanded” yani banka müşterisi olamayan kişilerin oluşturduğu potansiyeli de göz önüne alındığında GSM operatörleri aracılığı ile gerçekleştirilebilen DCB teknolojinin eksponensiyel yükselişi de devam edeceğe benziyor.

Tüm bu beklentiler ışığında Mobil Finansal Hizmetlerin GSM operatörlerinin öncülüğünde, bankalarla doğrudan rekabet etmek yerine ek hizmetler sunmak için yeteneklerini güçlendireceklerini ve GSM operatörlerinin yeni bir büyüme aşamasına girerek 2024’ün parlayan yıldızı olmaya devam edeceği öngörülüyor.

2.Yapay Zekâ ve ChatBot Çözümlerin Mobil’deki Gelişimi

Mobil uygulama geliştiricileri yapay zekanın ve ChatBot çözümlerinin gücünü keşfetmeye devam ederken, bu gelişimle birçok yenilik sektörde boy gösteriyor. Bu durum uygulama özelliklerini ve tasarımını iyileştirirken pazarlama stratejilerini ve gelir modellemelerini optimize etmeye yardımcı oluyor. Bununla birlikte karar verici süreçlerinde kullanıcı verilerini toplayarak analiz eden akışlara destekçi konumunda yer alıyor. Tüm bu fırsatlar ışığında uygulama geliştirme sürecinin birçok yönünü otomatikleştiriyor, operasyonel iş yükünü azaltıyor ve geliştirme zaman çizelgesini hızlandırıyor. Daha geniş bir kullanıcı ihtiyacını karşılayan inovatif özellikler sunarak rekabet avantajı yaratan 2024 senesinin en fazla kullanılacak yapay zekâ ve chatbot çözümleri aşağıdaki maddelerde öngörülüyor.

Ses Destekli Yenilikler: Yapay zekâ içerikli konuşma tanıma ve doğal dil işleme algoritmaları tarafından desteklenen ses özellikli teknolojilerin mobil uygulamalarda yaygınlaşması beleniyor. Böylelikle kullanıcıların uygulamalarla etkileşime girmesini ve sesli komutları kullanarak bilgilere erişmesini kolaylaştırıyor ve daha güvenilir bir altyapı imkânı sunuyor. Özellikle call center IVR akışlarında, şifre girişlerinde ve uygulama içi sesli dolaşımla temel bankacılık işlemlerinin gerçekleştirilmesinde popüler hale gelmesi hedefleniyor.

Duygu ve Davranış Analizi: Yapay zeka destekli duygu ve davranış tanıma teknolojileri, yüz ifadelerini, konuşma kalıplarını, metin girdilerini, fiziki yetkinlikleri inceleyerek kullanıcı duygu ve davranışlarını analiz edebilen ve anlayabilen yetkinlikler barındırıyor. Bu yetkinlik kullanıcı davranış ve duygularını kişiselleştirerek tekil değer üretilmesini ve kullanıcı doğrulamasını gerçekleştirmede yardımcı unsur olarak yer alan akışların haytamıza kazanımını sağlıyor. Son dönemde dijital üzerinden müşteri tanı akışında ek bir kanıt süreci olması yönünde çalışmalar yürütülüyor.

Yapay Zeka Tabanlı ChatBotlar : Uygulamaların kullanıcılarla etkileşimini kolaylaştırarak çeşitli bildirimlerin yapay zeka tabanıyla ChatBot üzerinden gerçekleşmesinin neden oluyor. Günümüzde Chatbotlar, doğal dil sorgularını anlıyor, kullanıcı etkileşimlerini yönetiyor ve kullanıcı kılavuzu görevini görerek akıcı bir mobil deneyimi sağlıyor. Buna ek olarak yapay zekâ desteğiyle kişiselleştirilmiş bildirimlerin anlık yapılmasını yol açıyor. Örneğin bir mobil uygulama özelinde çek-senet işlemlerini sürekli gerçekleştiren kullanıcıya, çek-senet ödemelerinin hatırlatılması, çek-senet mevzuat ve haberlere ilişkin spesifik bilgi verilmesi, kişiselleştirilmiş avantajlı oran imkânlardan yararlanılmasında yönlendirici oluyor.

Bununla birlikte yapay zekâ gelişmelerinin Mobil Finans altyapısında en çok kişiselleştirilmiş ödeme akışlarında yer aldığını görüyoruz. Böylelikle müşteri verilerinin daha iyi analiz edildiği ve dolandırıcılığı önlemek amaçlı işlem alışkanlıklarında yaşanabilecek farklılıkların tespit edildiği süreçlerde kolaylık sağlanıyor. Hem güvenlik ve denetim en üst düzeyde korunuyor hem de müşteri verisi ile geleceğin petrolü olarak konumlanan açık verinin temelini oluşturuyor.

3. Ödeme Yöntemlerinin Mobildeki Yükselişi

Ödeme teknolojilerinin son yıllarda hızlı bir büyüme yaşadığını ve bu ivmelenme ile kesintisiz ve kullanıcı dostu ödeme deneyimine hepimiz tanıklık ediyoruz. Yeni yılda da kullanıcıların istedikleri yerde ve zamanda alışveriş yapabilmeleri için kesintisiz ve kullanıcı dostu Ödeme deneyimi, ödeme sistemlerinde en önemli trend olmaya devam edecek gözüküyor. Bu noktada mobil ödeme ve WaaS (Wallet as a Servis) olarak nitelendirdiğimiz mobil cüzdanlar, gerçek zamanlı ödemeler ve sosyal ticaretlere ait uygulama içi ödemeler öne çıkacağa benziyor.

Dünya nüfusunun yarıdan fazlası mobil cüzdanı benimseyecek (Mobil Cüzdan)

Gelişen teknolojiyle birlikte akıllı telefonlarda kullanılabilen yeni nesil ödeme yöntemi olan mobil cüzdanlar temel bankacılık yetkinlikleriyle birlikte birçok bankacılık ve finans işlemini de kapsıyor.

Bu sayede ödeme kolaylığı ile birlikte para transferi yapabilme, fatura ve online ödemeleri gerçekleştirebilme, yatırım tavsiyeleri sunabilme , birikimlerle ilgili talimat verebilme finansal piyasaları takip ve analiz edilme imkanı tanınıyor.

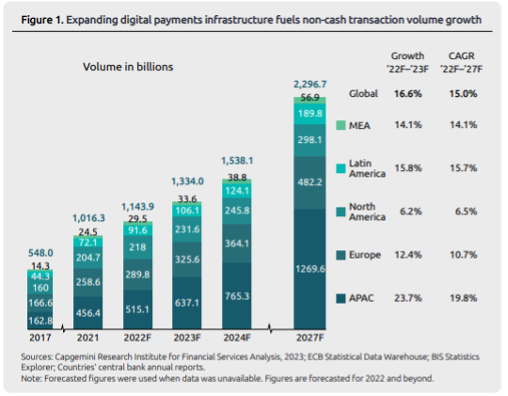

Capgemini Araştırma Enstitüsü’nün Eylül 2023 ‘te yayınlanan Dünya Ödemeler Raporuna göre küresel e-ticaret ödemeleri 2024 sonuna işlem hacmi olarak 1,5 trilyonu aşacağını ortaya koyuyor. Kullanıcıların giderek bu teknolojik gelişime ayak uydurması sonucu büyümenin 2027 yılına kadar yıllık %15 oranında artarak 2,3 trilyona ulaşacağı öne sürülüyor. Dünya nüfusunun yüzde 56,9’unun da gelecek üç yılda mobil cüzdan teknolojisini tamamen benimsemesi bekleniyor.

Mobil ödemelerle temassızın yükselişi sürecek (Mobil Ödeme)

Mobil cüzdanları diğer bankacılık uygulamalarından ayıran en önemli özellik, bu aplikasyonların mobil ödeme yetkinliğinde yer alan temassız ödemeyi sağlamasıdır. Özellikle temassız özellikli POS terminalleri ve cihaz düzeyinde destek gibi temel temassız ödeme ekosistemine yapılan yatırım bu büyümede etkili oluyor. Gün içerisinde gerçekleştirilen alışverişlerde büyük kolaylık sağlayan bu teknolojiyle marketlerdeki veya mağazalardaki kasa kuyrukları ortadan kalkıyor. Ayrıca, mobil cüzdan uygulamasıyla yapılan temassız ödeme işlemlerinde şifre girmek de gerekmiyor. Bu uygulamaların şifresiz ve temassız ödeme için belirlediği bazı üst limitler bulunuyor. Bu limitler dâhilinde yapılan alışverişler yalnızca birkaç saniyede tamamlanabiliyor. Belirlenen limitlerin üzerindeki tutarlarda yapılacak ödemelerde ise genellikle şifre girmek gerekiyor

Mordor Intelligence’a göre, mobil ödeme pazarı 2021 yılında 1,7 trilyon dolara ulaştı. 2025 yılına kadar da 4,8 trilyon dolara ulaşması bekleniyor.

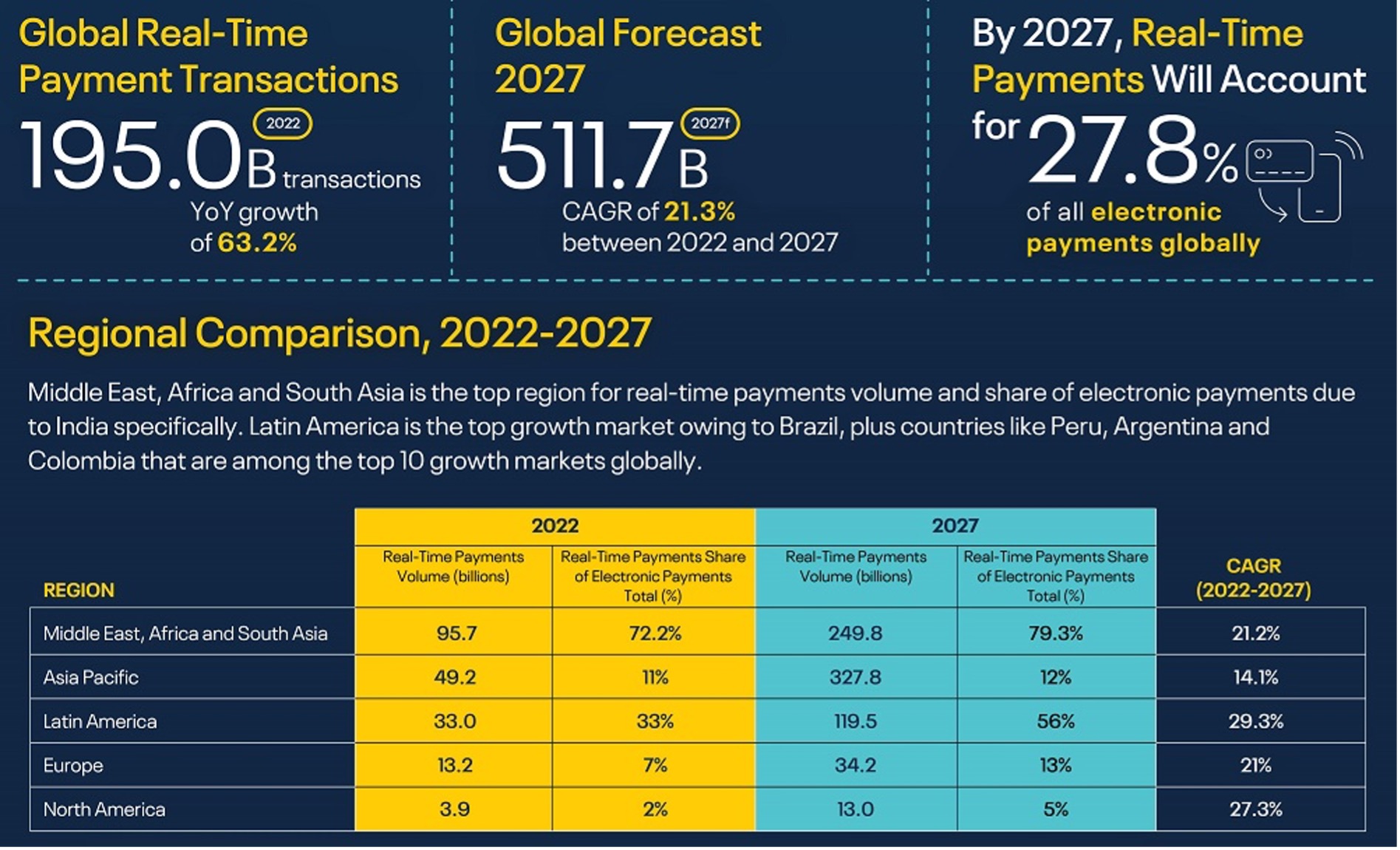

Gerçek zamanlı ödemelerin büyüme hızı artacak (Real Time Payments)

Gerçek zamanlı ödemeler, tatiller ve hafta sonları da dahil olmak üzere günün veya haftanın herhangi bir saatinde saniyeler içinde başlatılan, onaylanan ve kapatılan banka hesapları arasında yapılan ödemelerdir. Bu durum para transferinde şeffaflığı ve güveni artırarak kullanıcıların, bankaların ve işletmelerin nakit akışlarını yönetmelerine yardımcı oluyor.

ACI Worldwide And GlobalData tarafından hazırlanan “2023 Prime Time For Real-Time Report” başlıklı rapor içeriğine göre 2027 yılına kadar küresel olarak 511,7 milyar gerçek zamanlı işlem yapılması öngörülüyor. Bununla beraber dünya çapındaki tüm elektronik ödemelerin %27,8’ini gerçek zamanlı ödemelerin oluşturması bekleniyor.

Kaynak: “2023 Prime Time For Real-Time Report”

Bu büyümeyi de büyük ölçüde akıllı telefonların ve bağlı cihazların yaygınlaşan kullanımı sonucu daha hızlı ödeme için artan talebi yönlendirecektir. Modern finans kurumların bütünsel para transferlerinin tamamlayıcılığı ile ödeme anlaşmazlıkları ortadan kalkacak, daha fazla likiditeye katkıda bulunulacak ve sonuçta müşteri bağlılığını arttıracağa benziyor.

Sosyal Ticaret Ödemeleri Yükselişini Hızlandıracak

“Sosyal ticaret” bir başla deyişle s-ticaret terimi ilk defa 2005 yılında Yahoo! tarafından; kendilerine ait ortak çalışmaya dayalı internetten alışveriş araçlarının tanıtımını yaparken ortaya çıktı. Mobil uygulamaların dönüşüm etkisi sonucu internet kullanımı geliştikçe içeriği ve kapsamıyla birlikte tanımı da farklılaştı.

Aslında e-ticaretin bir uzantısı olan sosyal ticaret bugün en basit haliyle, e-ticaret işlemleri için sosyal ağların kullanımını ifade ediyor. Bu kesişimde sosyal ticaret kavramı, hem doğrudan sosyal ağlar üzerinden e-ticaret işlemlerinin yapılmasını hem de sosyal ağların e-ticaret üzerinden kullanıcıların satın alma kararlarına etkisini kapsıyor. Kısacası ürün ve hizmetleri tanıtmak ve satmak için İnstagram, Facebook , TikTok gibi sosyal ağ sitelerinin platform olarak kullanılması olarak özetleniyor.

Özellikle son birkaç yıldır kullanıcılar en son moda vb. trendleri takip etmek, popüler ürünler hakkında bilgi edinmek ve güvenilir alışveriş imkânı nedeniyle bu uygulamalara yöneliyor. İşletmeler içinse yeni bir gelir kazancı olarak tüketicilerine doğrudan ürün satabilecek hızlı kurulum, yaygın ürün portföyü, geniş müşteri kitlesi ve anlık finansman kolaylığına erişim sağlanıyor.

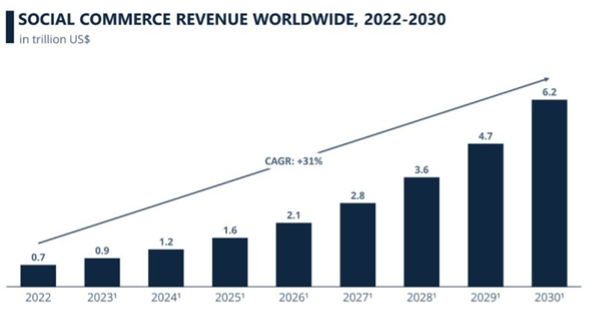

Statistica 2023 verilerine göre sosyal ticaret, dünya çapında 2022’de yaklaşık 728 milyar doları gelir elde etti. 2023’ten 2030’a kadar yüzde 31,6’lık beklenen bileşik yıllık büyüme oranıyla (CAGR), bu segmentteki gelirlerin önümüzdeki yıl yaklaşık 1,2 trilyon dolara 2030 yılında ise 6,2 trilyon dolara ulaşacağı tahmin ediliyor.

Kaynak: Statista

Bu istatistikler sosyal ticaretin her geçen gün gelişerek e-ticaret 2.0 dönemine ışık tutuyor. Öyle ki Statistica’nın araştırmasına göre kullanıcıların %74’ü satın alma kararlarında sosyal ağlara güvendiğini ortaya koyuyor. Bu bağlamda sosyal platformlar günümüzde mağaza vitrinlerinin misyonunu üstlenmiş durumda konumlanıyor.

4. NEO Finansal Süreçlerin Transformasyonu

NEO kavramı hayatımıza dijital şubesiz bankacılık terimi olan NEO Bank’tan kazandırılmış ve giderek Finansal süreçleri de kapsayarak günümüzde tüm ekosisteme yayılmıştır. Şubesiz bankacılık anlayışının benimsenmesi sonucu ilk olarak API ve Açık Kaynak Kodla birlikte Açık Bankacılık süreçlerine yönelinmiş, teknolojinin finansal bağımsızlık arayışında Servis Modeli Bankacılıkla birlikte Super App akımı taçlanmıştır.

Tüm bu yenilikçi Finansal akımları kendi bünyesinde barındırmayı özetleyen NEO Finansal süreçlerin odağında Mobil Finansal Servisler yatmaktadır. Çözüm odaklı mimarilerin inşaa edildiği teknolojiler sayesinde Mobil’den tüm banka hesap bilgilerine erişim, 7/24 bankacılık hizmetleri ile birlikte tüm Finansın kapsayıcılığı genişlemiştir. Bu sayede sigorta, mobilite servisler, e-ticaret ve perakende alışveriş imkanı, ödeme sistemlerinde alternatif unsurların kullanımı ve daha birçok iç içe girmiş ögenin kolaylığını yaşamaktayız.

Bu gelişmelerin ışığında günümüzde Finansal süreçlerin önemli aktörlerinin yerini yine mobilin alması beklenirken, konvensiyonel alışkanlıkların ise tarihe karışacağı öngörülmektedir. Paylaşım ekonomisinin temelinde tekelcilikle mobilinde tüm bu Finansal yenilikçi akımlara entegre olarak yarının döviz bürosu, ATM’leri ve en önemlisi bankaları olarak sektörlere kök salacağa benziyor. Öyle ki Finansal ürün ve servislerde yer alan her bir kırılımdaki ana aktör mobilin çatısı altında bulunan tüm unsurları içerebilecek inovatif çözümleri bizlere yaşatıyor. Böylelikle bu furya ekosistem için bütüncül faydayı gözeterek gömülü finansın geleceğine ve NEO kavramının genişlemesine kucak açıyor.

Servis Modeli Bankacılığı (BaaS) ile Uygulama Programları Arayüzleri (API) kullanarak finansal hizmetlerin finansal olmayan hizmet sağlayıcıları tarafından verilebilmesi olan gömülü finans, bir anlamda finansal servisler ve son kullanıcılar arasındaki boşluğu doldurması bekleniyor.

Expert Market Research şirketinin 2024 Finansal Teknoloji Analiz raporuna göre gömülü finans tüm dünyada 2023 yılında yaklaşık 73,83 milyar dolar değerine ulaştı. Piyasanın 2024 ile 2032 seneleri arasında %24,30’luk birleşik büyüme oranıyla eksponensiyel yükselişe geçeceği ve 2032 yılında ise bu hacmin 523,01 milyar dolar değerine sahip olacağı öngörülüyor.

Sonuç

Tüm bu yükselen değerlerin gözdesinde yer alan Mobil; rekabet ve iş birliğinin iç içe geçerek yenilikçi büyümeyi şekillendiren dinamik etkileşim ağını yaratıyor. Bu sayede finansal çözümlerin konsolidasyona uğrayarak tek bir kanaldan hizmet verebildiği günümüzde mobil yenilikler en baskın teknoloji olarak göze çarpıyor.

Öyle ki Mobil Finans’ın temelinde barındırdığı efektif çözümler geçmişte alternatif olarak düşünülüyorken artık günümüzde tek odak noktası haline gelmiş durumda. Buda Finans Dünyasında “Mobil Öncelikli” sloganının “Sadece Mobil” olarak dönüşmesine yol açıyor ve ekosistemin infiltaratif etkiyle sadece Mobil Finans odaklı hizmet verebileceği geleceği bizlere sunuyor.