Yüksel Avukatlık Bürosu Kurucu Ortağı Gökhan Yüksel, Fintechtime Mart sayısı için yazdı “Kart Saklama Hizmeti Sunan Şirketler İçin Son Düzlük”.

“Yakın süreçte kart numarası girmeden, ödemelerimizi kolaylıkla gerçekleştirebilme fırsatı (A2A) kayıtlı kart ile ödeme yönteminin yerini alacak mı birlikte göreceğiz. Bugünse ülkemizde finansal teknoloji ve ödeme hizmetleri alanında önemli bir değişim kapıda…”

Kart Saklama Hizmeti Sunan Şirketler İçin Son Düzlük

Günümüzde dijital ödemeler, hayatımızın vazgeçilmez bir parçası haline geldi. Her geçen gün daha fazla kişi, fiziksel cüzdan taşımak yerine sanal kartlarını ve ödeme bilgilerini dijital cüzdanlarda saklıyor. Artık fiziksel cüzdan taşımak yerine, sanal kartlarımızı ve ödeme bilgilerimizi dijital platformlarda saklıyor, tek tıkla alışveriş yapabiliyoruz.

Ödemeler ekosisteminde, dijital ödemelerin hayatımıza kattığı hız ve pratikliği bir adım öteye taşıyan aktörlerden biri de şüphesiz ki kart saklama hizmeti (Card-on-File / Tokenization).

Kart Saklama Hizmeti Nedir?

Kart saklama hizmeti, kullanıcıların kredi veya banka kartı bilgilerini güvenli bir şekilde saklayarak, tekrarlayan ödemeler ya da hızlı alışveriş işlemleri yapmalarına olanak tanır. E-ticaret, dijital abonelikler, mobil ödeme çözümleri gibi birçok alanda yaygın olarak kullanılmaktadır. Ancak, bu hizmetin sağladığı avantajların yanı sıra, kullanıcı verilerinin güvenliği ve yasal uyumluluk açısından önemli yükümlülükleri de bulunmaktadır.

Kart Saklama Hizmeti 2020 Yılından Bu Yana Mercek Altında

2020 yılından bu yana Türkiye Cumhuriyet Merkez Bankası’nın (“TCMB”) merceği altında olan kart saklama hizmeti ve sağlayıcıları için Mart 2025’i son düzlük olarak nitelendirmek mümkün.

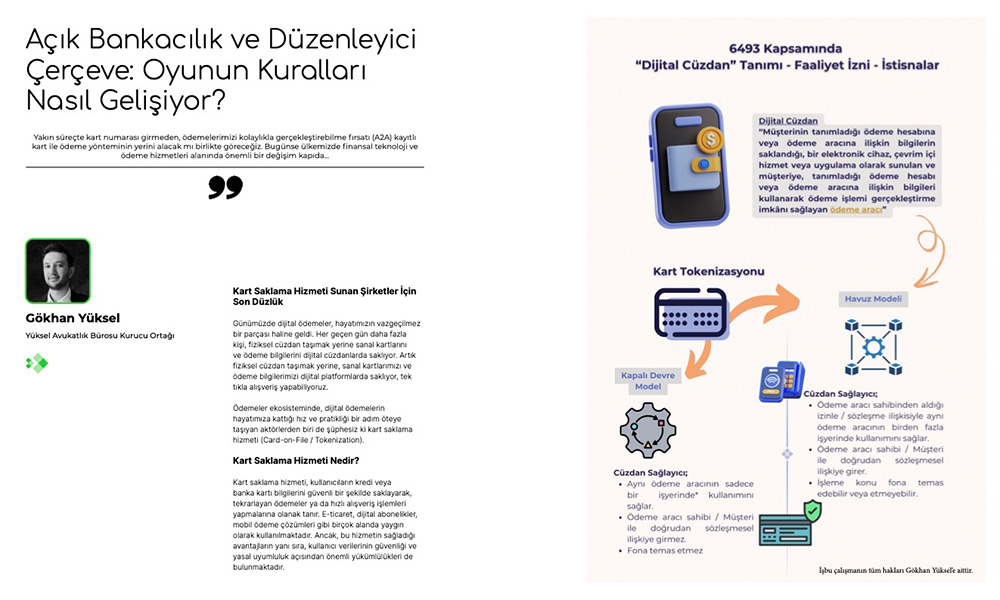

Ekim 2023’te ödeme hizmetleri yönetmeliğinde yapılan değişiklik ile Dijital Cüzdan kavramı tanımlandı. Fonun kart saklama hizmeti sağlayıcısına temas etmediği model (“pass-through wallet”) de faaliyet iznine tabi bir ödeme hizmeti olarak kabul edildi.

Bu düzenleme, TCMB’nin Avrupa Birliği Ödeme Hizmetleri Direktifi (“PSD II”) uygulayıcılarıyla bazı görüş ayrılıklarına sahip olduğunu gösterse de, bu yeni bir durum değil.

Yeni kurallar, sektörde faaliyet gösteren kuruluşlar için hem bir uyum süreci hem de rekabet avantajı sağlayabilecek önemli bir dönemeç anlamına geliyor.

Kart Saklama Hizmetinin Regülatif Kilometre Taşları

Hafızalarımızı tazeleyecek olursak TCMB 2019 yılında, ödeme hizmet sağlayıcıları bakımından direksiyonun başına geçtikten, sonra ilk iş mevzuatta PSD II ile uyumluluğu artıracak bir dizi düzenlemeler yapmıştır. Bunlardan biri de ödeme emri başlatma hizmetini ödeme hizmeti olarak tanımlamak olmuştur.

Kanun’daki anılan düzenlemelerin çerçevesini belirlemek üzere gözler TCMB’nin ikincil düzenlemelere çevrilmiştir. Bir yıl beklemeli de olsa 2021 yılının Aralık ayına milat sayılacak kapsamlı bir değişiklik ile başlanmıştır. Sektör temsilcileri ile taslak düzenlemeler paylaşılmış olsa da nihai metin kadar etkili olmadığını kabul etmek gerekir.

Peki 2021 yılındaki düzenlemelerin, 2023 yılındaki Dijital Cüzdan tanımıyla bağlantısı nedir?

TCMB, 2021 yılında yürürlüğe giren taslak çalışmasında bugün yürürlükte olan Dijital Cüzdan tanımını ve hükmünü alışıla gelmedik (madde numara sırasından bağımsız) bir şekilde düzenlemişse de 2021’de yürürlüğe giren Yönetmelik metninde yer vermemiştir.

Buna karşın 2022 Eylül ve 2023 Mart ayında yayımladığı rehberlerde pass-through walletları ödeme aracı olarak tanımlamış ve uygulama örnekleri üzerinden ödeme emri başlatma hizmeti kapsamında değerlendirmiştir. Akabinde 2023 Temmuz ayında ise lisansa tabi bir ödeme hizmeti olarak mevzuatta yerini almıştır.

TCMB, bu düzenleme ile Dijital Cüzdan Hizmeti veren şirketlerin faaliyet izni alması için son tarih, 07.10.2024 olarak belirlemişse de 28.09.2024 tarihinde bu tarihi 6 ay uzatarak 07.04.2025 olarak revize etmiştir.

Bakıldığında, TCMB yaklaşık 4 yıldır mevcut düzenlemeler kapsamında kart saklama hizmetini ödeme hizmeti olarak kabul etse de 2023 yılında çerçevesini çizerek soru işaretlerini gidermiştir.

Birleşik Krallık Finansal Davranışlar Otoritesi (“FCA”) ve Avrupa Birliği Komisyonu (“AB Komisyonu”) Penceresinden Kart Saklama Hizmeti

AB Komisyonu, uzun bir süredir kart saklama hizmeti için detaylı inceleme ve değerlendirmeler yapmakta. En güncel değerlendirmesi olan 2023 yılının ikinci çeyreğinde yayımladığı etki analizi raporunda bu hizmetin kullanıcıya doğrudan ödeme hizmeti vermediği, bağlı olduğu ödeme aracından bağımsız ödeme emri fonksiyonuna sahip olmadığı kart tabanlı ödemeyi mümkün kılan bir cihaza yüklenen bilgisayar yazılımı veya eşdeğeri (ödeme uygulaması) olduğu değerlendirmesi yapmıştır. Bu değerlendirme PSD III taslağında da yerini almıştır.

FCA’in ise ödeme emriyle birlikte ödeyenin kart bilgilerini ödeyenin ödeme hizmeti sağlayıcısına ileten, ancak kişiselleştirilmiş güvenlik bilgilerine sahip olmayan bir hizmet sağlayıcısının bir ödeme başlatma hizmeti gerçekleştirmediği görüşünde olduğunu paylaşmak gerekir. Bu bağlamda kişiselleştirilmiş güvenlik bilgilerine temas etmeyen iş modellerini ödeme emri başlatma hizmeti kapsamı dışında tuttuğu, teknik hizmet sağlayıcı istisnası kapsamında değerlendirdiği anlaşılmaktadır.

2025 Nisan Öncesi ve Sonrası: Mevcut Düzenlemeler ve TCMB’nin Yeni Şartları

Kimler Bu Düzenlemeye Tabi?

TCMB, staged-wallet ve pass-through-walletı kapsamına alan geniş bir Dijital Cüzdan tanımını ile yola çıkmışsa da tüm kart saklama hizmeti sağlayıcıları faaliyet izni kapsamına alınmamıştır.

TCMB, işyeri veya ödeme hizmeti sağlayıcısı (“ÖHS”) dikeyinde (kapalı devre) sunan, müşteri ile hiçbir şekilde hukuki bir işleme doğrudan taraf olmayan, müşteri nezdinde ödeme işleminin kendisi aracılığıyla gerçekleştiği izlenimi yaratmayan, ödeme işleminin hiçbir anında ödeme işlemine konu fonun sahibi olmayan ve yürütülen faaliyete ilişkin hak ve yükümlülükleri açık bir şekilde işyeri veya ödeme hizmeti sağlayıcısı ile arasındaki sözleşmede belirleyen kart saklama hizmeti sağlayıcıları kapsam dışında bırakmıştır.

Peki bu işyeri birçok elektronik ticaret hizmet sağlayıcıya altyapı sağlayan elektronik ticaret aracı hizmet sağlayıcı olduğunda TCMB’nin değerlendirmesi farklılaşmakta mıdır? TCMB’nin, e-ticaret pazaryeri dikeyinde kart saklamaya ilişkin istisna uygulama değerlendirmesi yaptığı bilinmektedir.

Fakat kart saklama hizmetinin tüm üye işyerlerinde paylaşımlı havuz (interoperable) modeli ile sunulması hali, kullanıcı ile bir hukuki ilişki gerektireceği için istisnai durumlar hariç faaliyet iznine tabi olacağı söylenebilir.

Bir tüzel kişinin birden farklı markası altında farklı domainler üzerinden e-ticaret hizmet sağlayıcısı olarak satış yapması ya da aynı ürün veya hizmet çeşidinin satıldığı sınırlı bir ağda kullanılacak kart saklama hizmeti için değerlendirme farklı olur mu? Fintek regülasyonları bakımından değerlendirmelerin siyah ve beyazdan ibaret olmadığını söyleyebiliriz.

TCMB, sadece hizmeti sunan ÖHS nezdindeki ödeme hesabı ve bu ÖHS tarafından çıkarılan ödeme aracının tanımlanabildiği ve saklanabildiği elektronik cihaz, çevrim içi hizmet veya uygulamaların dijital cüzdan hizmeti olarak kabul edilmediğine yer vermiştir.

Düzenleme Kuruluşları Nasıl Etkileyecek?

Ödeme hizmetleri ve elektronik para kuruluşlarına ilişkin 6493 sayılı Kanun ve ilgili yönetmeliklerde yapılan değişikliklerle, kart saklama hizmeti sunan şirketlerin belirli güvenlik standartlarını karşılaması ve TCMB’den lisans (faaliyet izni) alması gerekmektedir. Yeni düzenleme, Türkiye’de faaliyet gösteren ödeme kuruluşları ve finansal teknoloji şirketleri için bağlayıcı bir kural haline geliyor.

TCMB’ye lisans için yapılacak başvurunun kapsamının ne olacağı hususu ise yapılacak iş modeline göre ödeme aracı ihracından, ödeme emri başlatma hizmeti ve hatta e-para hizmetine (staged wallet) kadar değişkenlik gösterebilmektedir. Bunun için iş modeli özelinde değerlendirme yapılarak ilerlenmesi sağlıklı olacaktır.

Hatalı bir değerlendirme halinde daha ağır bir sermaye, özkaynak ve teminat yükümlülükleri altında kalınabilecektir. Hatta faaliyet izni başvurusunda değişikliğe gitme zorunluluğu ile karşı karşıya kalınabilir.

Kart Saklama Hizmetinin Geleceği

Bankalar Arası Kart Merkezi’nin kartlı ödemeler sektörünün 2024 yılına ilişkin çalışmasında internet üzerinden kartlı ödeme tutarının %97’lik artış olduğu göstergesi dijital ödemelerdeki artışı gözler önüne sermekte. Şüphesiz ödemeler ekosisteminde uzun bir süredir bu artışı bir adım öteye taşıyan aktörlerden en önemlilerinden biri de kart saklama hizmetidir.

Kart saklama hizmetinin lisansa tabi tutulması, Türkiye’de kart saklama hizmeti sunan şirketler için yeni fırsatlar ve riskler doğuruyor.

- Regülasyona uyum sağlayan şirketler, daha güvenilir ve rekabetçi bir konuma gelebilecek.

- Güvenlik standartlarının yükselmesiyle tüketici güveni artacak ve bu durum ödeme sistemleri ekosistemine olumlu yansıyacak.

- Lisans gereklilikleri, küçük ölçekli firmaların pazarda rekabet edebilmesini zorlaştırabileceğinden, birleşme ve iş ortaklıkları artabilir.

Her ne kadar non-sweeping recurring payments ile kayıtlı kart ile ödeme akışındaki kart unsurunu ortadan çıkararak kullanıcının ödeme hesabı üzerinden tekrarlayan ödemeler ve süreklilik arz eden fatura ödemeleri yapılabilmesi (A2A) ve kartlı ödemelere kıyasla daha az maliyetli ve güvenli olması nedeniyle kartlı ödemelerin pabucunu dama atacağı beklense de günümüzde karta bağlı ödemeler halen tahtını korumakta.

Yakın süreçte kart numarası girmeden, ödemelerimizi kolaylıkla gerçekleştirebilme fırsatı kayıtlı kart ile ödeme yönteminin yerini alacak mı birlikte göreceğiz.

Ülkemizde finansal teknoloji ve ödeme hizmetleri alanında önemli bir değişim kapıda.

Bu sürecin yakından takip edilmesi ve gerekli adımların zamanında atılması, firmaların gelecekteki rekabet gücünü doğrudan etkileyecek.

Önümüzdeki aylarda TCMB’nin yapacağı duyurular ve ek düzenlemeler ile aktörlerin tutumları sürecin nasıl şekilleneceğini belirleyecek.