Yüksel Avukatlık Bürosu Kurucu Ortağı Gökhan Yüksel, Fintechtime Eylül sayısı için yazdı “Regülasyonlar Perspektifinden Gerçek Dünya Varlıklarının Tokenizasyonu: Fırsatlar, Zorluklar ve Küresel Karşılaştırma.”

“Makalemde gerçek dünya varlıklarının (RWA) tokenizasyonunu regülasyonlar perspektifinden inceliyor, teknolojinin sunduğu erişilebilirlik, likidite ve verimlilik vaatlerinin yanında hukuki sınıflandırma sorunlarını ve Türkiye’nin 2024–2025 düzenlemeleriyle ortaya koyduğu çerçeveyi tartışıyorum. SPK’nın lisanslama yaklaşımını Avrupa Birliği’nin MiCA düzenlemesi, Singapur’un inovasyon odaklı modeli ve ABD’nin dava bazlı uygulamalarıyla karşılaştırıyor, Türkiye’nin AB’ye daha yakın bir kuralcı çizgide ilerlediğini vurguluyorum. Gayrimenkul gibi menkul kıymet dışı varlıkların belirsizliklerini, tapu entegrasyonu ihtiyacını ve alternatif gelir payı modellerini aktarıyorum. Sonuçta tokenizasyonu yalnızca varlıkların dijitalleştirilmesi değil, akıllı sözleşmeler aracılığıyla finansal sistemin otonomlaşmasını mümkün kılan bir dönüşüm olarak değerlendiriyorum.”

Regülasyonlar Perspektifinden Gerçek Dünya Varlıklarının Tokenizasyonu: Fırsatlar, Zorluklar ve Küresel Karşılaştırma

1. Finansın Geleceğine Giriş: Varlıklar Dijitalleşiyor

Finansal teknolojilerin, blokzincir teknolojisinin ortaya çıkışıyla birlikte köklü bir dönüşüm sürecine girdiğini kabul etmek gerekir. 2000lerin başlarında sadece bitcoin gibi kripto paralarla anılan bu teknolojinin, her geçen gün çok daha fazlasını vaat ettiğine birlikte tanıklık ediyoruz. Özellikle akıllı sözleşmelerle birlikte sürecin programlanabilir ve otonom bir “token ekonomisine” evrildiğine söylemek mümkün. Bu yeni ekonomi ile birlikte yalnızca dijital olarak yaratılmış varlıklar değil, aynı zamanda fiziksel dünyadaki değerler de sanal varlıklara dönüştürülmüştür. Bunun en somut yansıması, şüphesiz ki Gerçek Dünya Varlığı (Real World Asset – RWA) tokenizasyonudur. Bu konsept o kadar güçlü ki, BlackRock CEO’su Larry Fink gibi finans dünyasının devleri, tokenizasyonu piyasaların gelecek nesli olarak tanımlıyor.

Peki, bu teknoloji neden bu kadar heyecan verici?

Tokenizasyonun vaatleri büyük. Eskiden sadece yüksek sermaye sahiplerinin alabildiği bir tabloya veya bir binaya küçük bir payla ortak olabilmek (erişilebilirlik), normalde satılması aylar süren bir mülkü saniyeler içinde elden çıkarabilmek (likidite) ve aracıları ortadan kaldırarak maliyetleri düşürmek (verimlilik). Teorik olarak ekonomik değere sahip her şeyin dijitalleştirilebileceği bu yeni ekonomide potansiyelin sınırsız olduğu söylenebilecektir.

Peki, teknolojiye hızla adapte olan Türkiye bu devrimin neresinde?

2024 yılında Sermaye Piyasası Kanununda gerçekleştirilen değişiklikler, 2025’te yürürlüğe giren ikincil düzenlemeler ile Sermaye Piyasası Kurumu’nun ilke kararları (birlikte “Düzenlemeler”), bu sorunun cevabını şekillendirecek en önemli adım.

Bu makalede, Türkiye’nin yeni mevzuatını RWA tokenizasyonu özelinde mercek altına alıp, küresel arenadaki diğer düzenlemeler ve uygulamalarla karşılaştırmaya çalıştım.

2. Teknolojinin Temelleri ve Hukukun Sınırları

Tokenizasyonun kalbinde, tüm işlemlerin değiştirilemez ve şeffaf bir şekilde kaydedildiği dijital bir noter defteri olan blokzincir (veya Dağıtık Defter Teknolojisi- DLT) yatıyor. Bu defter üzerinde çalışan “akıllı sözleşmeler” ise kuralları önceden belirlenmiş ve otomatik olarak işleyen programlardır. Örneğin, bir evin kira gelirini her ayın birinde token sahiplerine otomatik olarak dağıtan bir akıllı sözleşme geliştirilebilir.

Hukuki Sınıflandırma Sorunsalı: Token Türleri ve Hukuki Statüleri

Tokenizasyon, mevcut hukuki kategorileri zorlayan hibrit varlıklar yaratmaktadır. Bir token, temsil ettiği hakka ve ekonomik fonksiyona göre farklı hukuki rejimlere tabi olabilir. Genel olarak tokenlar; bir hizmet veya ürüne erişim hakkı sağlayan fayda tokenları (utility tokens), ödeme aracı olarak tasarlanan ödeme tokenları (payment tokens) ve bir yatırım beklentisi sunan menkul kıymet tokenları (security tokens) olarak sınıflandırılabilir.

Gerçek dünya varlıklarını temsil eden tokenların (“RWA tokenları”) büyük çoğunluğu, sahiplerine kâr payı, faiz, değer artışı gibi finansal getiriler vaat ettiği için “menkul kıymet” niteliği taşıma potansiyeline sahiptir. Bir varlığın menkul kıymet olup olmadığını belirlemede uluslararası alanda en çok referans gösterilen kriterlerden biri, ABD Yüksek Mahkemesi tarafından geliştirilen “Howey Testi”dir. Bu teste göre, bir işlem; (i) bir para yatırımı, (ii) ortak bir girişime, (iii) başkalarının çabalarından kaynaklanan bir kâr beklentisiyle yapılıyorsa, bu bir “yatırım sözleşmesi” yani menkul kıymettir. Bu sınıflandırma, RWA tokenlarının ihracını ve alım satımını sermaye piyasası kanunları ve düzenlemeleri kapsamına soktuğu için kritik öneme sahiptir.

Peki, blokzincirde bir token’ı transfer etmek, o varlığın gerçek dünyadaki mülkiyetini de devrettiğiniz anlamına gelir mi? Özellikle Türkiye’deki bir gayrimenkul gibi tapuda resmi işlem gerektiren varlıklar için cevap, bu aşamada “hayır”.

Mevcut hukuki çerçevelerin çoğu, blokzincir üzerindeki kaydıtek başına mülkiyeti ispatlayan bir delil olarak tanımaz. Bu nedenle, birçok RWA tokenizasyon modelinde token, mülkiyetin kendisini değil, zincir dışındaki bir yasal sözleşmeye veya varlığa dayanan bir talep hakkını temsil eder. Bu durum, teknolojinin yarattığı dijital gerçeklik ile mevcut hukuki altyapı arasındaki uyum ihtiyacını ortaya koymaktadır. Düzenleyiciler, bu yeni varlıkları değerlendirirken teknolojinin kendisine değil, temsil ettiği ekonomik öze ve yatırımcıya sunduğu haklara odaklanan teknoloji-nötr bir yaklaşım benimsemeye yönelmektedir.

Bir varlığın nasıl pazarlandığı ve yatırımcılara ne vaat ettiği, onun hukuki statüsünü belirlemede en önemli faktör haline gelmektedir.

3. Türkiye’nin Yeni Oyun Kuralları

Türkiye’de görece yeni oyunun kurallarını Sermaye Piyasası Kurulu (“SPK”) belirliyor. 2024 ve 2025 yılında gerçekleştirilen regülatif düzenlemelerle, Kripto Varlık Hizmet Sağlayıcıları (“KVHS”) SPK denetimine girdi.

Regülasyon çalışmaları görece yeni olsa da Türkiye girişim ekosisteminin bu alandaki çalışmaları mevzuat çalışmaları öncesine dayanmaktadır. Sanat eserleri, İslami sanat eserleri, tarım ürünleri, gemi, uçak, otel, gayrimenkul vb. birçok gerçek dünya varlığına dayanan tokenizasyon projeleri hayata geçirilmiş, bu makale tarihi itibariyle büyük bir çoğunluğu mevzuat kapsamında kripto varlık borsaları ile aynı potada eritilerek, Kripto Varlık Hizmet Sağlayıcıları tanımı ve buna bağlı görece yüksek maliyetli ve operasyonel yük getiren faaliyet izni süreci nedeniyle birbiri ardına faaliyetlerini sona erdirme kararı almıştır.

Gayrimenkul Tokenizasyonu

Tokenizasyonun en heyecan verici alanı olan gayrimenkul, Türk mevzuatı bakımından belirsizliği korumaya devam ediyor. SPK’nın menkul kıymet dışı varlıklar için “kendi mevzuatlarına tabidir” ilke kararının, Tapu Kanunu gibi konvansiyonel yasaların bu teknolojiye hazır olmadığı düşünüldüğünde, önemli bir uygulama boşluğu yarattığı kabul edilebilecektir.

Türk mevzuatına göre ana kural bir evin veya arsanın mülkiyeti, ancak tapu müdürlüğünde atılan imzalar ve sicile yapılan tescil ile el değiştirmesidir. Bu bağlamda blokzincirdeki bir transfer bu şartları sağlamadığı için, mülkiyeti doğrudan devretmeyecektir. Uzun bir süredir tapu kayıtlarının blokzincir üzerine taşınmasına ilişkin çalışmaların gerçekleştirildiği konuşulmakta ise de bu konuda resmi bir açıklama gerçekleştirilmediğini not etmek isterim. Tapu sisteminin entegre olduğu bir yapıya geçiş ve bu yapının regülasyonlarla desteklenmesi durumunda blockzincir üzerinden tüm işlemlerin gerçekleştirilmesi mümkün gözüküyor.

Peki, mevcut durumda bir düzenleme veya tapu entegrasyonu olmadan bir çözüm var mı? Özellikle gayrimenkule ilişkin hak sahipliği ile tapu belgesinin ilişkinin Türkiye gibi çok sıkı olmadığı ülkelerde alternatif modeller tasarlanmıştır. Bu modeller, mülkiyetin kendisini değil, o mülkün gelirinden (kira veya satış geliri) pay alma hakkını tokenize ediyor. Örneğin, yatırımcıların mülkiyet devri olmadan gayrimenkul gelirine ve satışı halinde değer artışına ortak olması. Bir diğer model ise uygulamalarına Amerika Birleşik Devletleri’nde daha sık rastladığımız gayrimenkule özel amaçlı bir şirketin (SPV) sahip olması ve o şirketin hisselerinin tokenize edilmesi. Bu durumda yatırımcıların tapuya değil, tapunun sahibi olan şirkete veya şirketin hisselerinin maddi menfaatlerine ortak olduğu söylenebilecektir.

4. Küresel Rekabette Türkiye Nerede Duruyor?

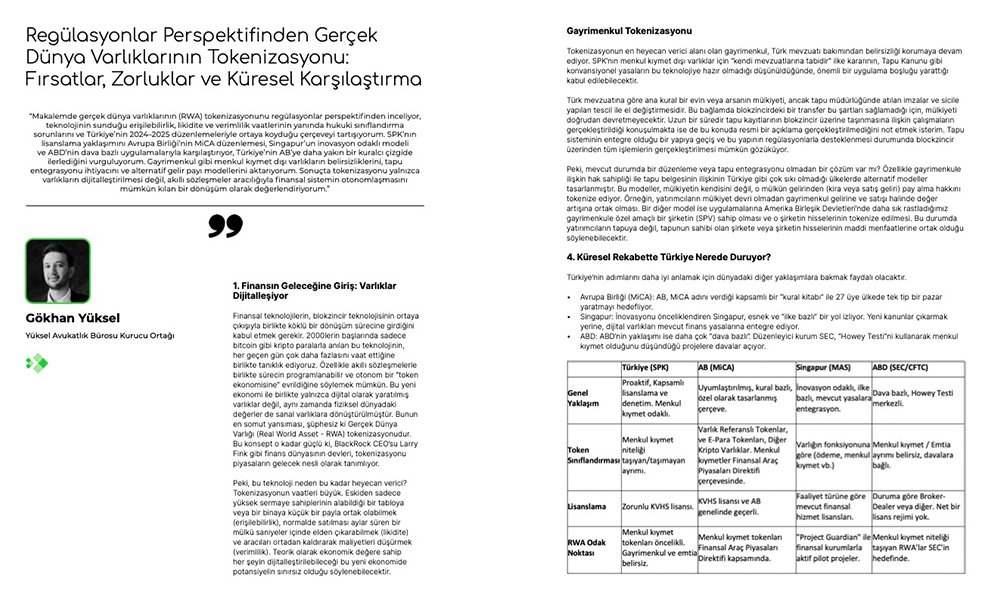

Türkiye’nin adımlarını daha iyi anlamak için dünyadaki diğer yaklaşımlara bakmak faydalı olacaktır.

- Avrupa Birliği (MiCA): AB, MiCA adını verdiği kapsamlı bir “kural kitabı” ile 27 üye ülkede tek tip bir pazar yaratmayı hedefliyor.

- Singapur: İnovasyonu önceliklendiren Singapur, esnek ve “ilke bazlı” bir yol izliyor. Yeni kanunlar çıkarmak yerine, dijital varlıkları mevcut finans yasalarına entegre ediyor.

- ABD: ABD’nin yaklaşımı ise daha çok “dava bazlı”. Düzenleyici kurum SEC, “Howey Testi”ni kullanarak menkul kıymet olduğunu düşündüğü projelere davalar açıyor.

| Türkiye (SPK) | AB (MiCA) | Singapur (MAS) | ABD (SEC/CFTC) | |

| Genel Yaklaşım | Proaktif, Kapsamlı lisanslama ve denetim. Menkul kıymet odaklı. | Uyumlaştırılmış, kural bazlı, özel olarak tasarlanmış çerçeve. | İnovasyon odaklı, ilke bazlı, mevcut yasalara entegrasyon. | Dava bazlı, Howey Testi merkezli. |

| Token Sınıflandırması | Menkul kıymet niteliği taşıyan/taşımayan ayrımı. | Varlık Referanslı Tokenlar, ve E-Para Tokenları, Diğer Kripto Varlıklar. Menkul kıymetler Finansal Araç Piyasaları Direktifi çerçevesinde. | Varlığın fonksiyonuna göre (ödeme, menkul kıymet vb.) | Menkul kıymet / Emtia ayrımı belirsiz, davalara bağlı. |

| Lisanslama | Zorunlu KVHS lisansı. | KVHS lisansı ve AB genelinde geçerli. | Faaliyet türüne göre mevcut finansal hizmet lisansları. | Duruma göre Broker-Dealer veya diğer. Net bir lisans rejimi yok. |

| RWA Odak Noktası | Menkul kıymet tokenları öncelikli. Gayrimenkul ve emtia belirsiz. | Menkul kıymet tokenları Finansal Araç Piyasaları Direktifi kapsamında. | “Project Guardian” ile finansal kurumlarla aktif pilot projeler. | Menkul kıymet niteliği taşıyan RWA’lar SEC’in hedefinde. |

Bu bağlamda Türkiye’nin attığı adımların küresel trendlerle büyük ölçüde uyumlu olduğu, ancak Singapur’un inovasyonu teşvik eden esnekliğinden ziyade AB’nin kuralcı yapısına daha yakın durduğu tespiti yapılabilecektir.

5. Genel Değerlendirme

Türkiye, kripto varlıklara yönelik Düzenelemer ile şüphesiz finansın geleceğine yönelik önemli bir adım attı. SPK’nın proaktif yaklaşımı, lisanslama şartları ve yatırımcıyı koruyan önlemler, sağlam bir temel oluşturuyor. Bu denli geniş bir ekosistem ve aktöre yönelik daha özel düzenlemelerin olması sektörün ve oyuncuların gelişimi için büyük önem taşımaktadır.

Bunun yanında, gayrimenkul gibi menkul kıymet sayılmayan varlıklar için net bir yol haritası sunulması ve kuralların belirlenmesi

Sonuç olarak, RWA tokenizasyonunu sadece mevcut varlıkları dijital ortama taşıyan bir teknoloji olarak kabul etmek mümkün değildir. Asıl devrim, bu varlıkların akıllı sözleşmeler aracılığıyla “programlanabilir” hale getirilmesidir. Teminatların otomatik olarak yönetildiği, kredilerin anında verildiği, sigorta ödemelerinin otonom olarak yapıldığı ve karmaşık finansal ürünlerin aracısız bir şekilde yaratıldığı yeni otonom bir finansal sistemin kapılarını aralamaktadır.