Türkiye Finans Katılım Bankası Açık Bankacılık Yönetimi ve

Dijital Stratejisti Dilek Taşhanlı

Türkiye Finans Katılım Bankası Açık Bankacılık Yönetimi ve Dijital Stratejisti Dilek Taşhanlı, Fintechtime okurları için yazdı “DeFi ve geleneksel bankacılığın karışımı bir yapı geleceğin kazanını olabilir”.

“Bu ayki Fintechtime konusu olan “Merkeziyetsiz Finans” için benim de ufak bir araştırma katkım olsun istedim. Sizlere çeşitli kaynaklardan aldığım bilgilerle bir özet oluşturdum.”

De-Finans

Nick Szabo akıllı kontrat ifadesini ilk defa 1993’de kullanan bir bilgisayar mühendisi ve hukuk profesörüydü. Asıl hedefi hukuksal ve bununla iç içe olan iş anlaşmalarını e-ticaret protokolüne göre tasarlamaktı. 1998 ve 2005 yılları arasında da Bit Gold yani şimdinin Bitcoin mimarisinin habercisi bir dijital para mekanizması geliştirdi. 2008’de ise Stuart Haber, W. Scott Stornetta ve Dave Bayer’in çalışmalarına dayanarak kripto para birimi bitcoin’in halka açık işlem defteri olarak hizmet etmek üzere Satoshi Nakamoto adını kullanan bir kişi (veya bir grup insan) tarafından popülerleştirildi. İşte bildiğimiz bugünlerde geleneksel finansın yerine düşünülen blokzincir, dağıtık defter teknolojisi, akıllı kontratlar hikâyesi böyle başlıyor.

Bu ayki Fintechtime konusu olan “Merkeziyetsiz Finans” için benim de ufak bir araştırma katkım olsun istedim. Sizlere çeşitli kaynaklardan aldığım bilgilerle aşağıdaki gibi bir özet oluşturdum.

Merkeziyetsiz Finans Uygulamaları (DeFi) geleneksel finans ürünlerini aracı olmadan blokzincir teknolojisi üzerinden akıllı kontratlarla yönetilmesi olarak tanımlayabiliriz. Merkeziyetsiz Finans’ın DeFi olarak kısaltılması da adeta kadersel bir rastlantı gibi. Decentralized Finance olarak İngilizce ifade edilen kelimlerin baştan ilk hecelerinin birleşmesi ile DeFi kısaltması oluşuyor. İngilizcede de- hecesi başa geldiğinde aslında sonra gelen kelimeyi olumsuza çevirir. DeFi deyince Finans’ın tam tersi bir imaj sergilese de incelediğimizde asında DeFi’nin inovatif, düşük maliyet ve yüksek getiriler ile mevcut finans sistemini iyileştirmekten öte olmadığını fark edeceğiz. Tabi teknolojiye dayanan altyapısı ile kendine has riskleri ve gelişim alanları da olacak.

DeFi bizlere finansal çözümleri sunabileceğimiz bir ekosistem yaratıyor ve bu ekosistemin en temel özelliğini de merkeziyetsiz defter teknolojisi ve blokzincir ile doğruluk ve güvenlik olarak tanımlıyor. Bu özelliklerin yanında DeFi’nin ING’nin yaptığı araştırmaya göre 8 özelliği var: Birleştirebilirlik, esneklik, merkeziyetsizlik, ulaşılabilirlik, inovatiflik, sınırlar ötesi işlem yapılabilmesi, birlikte çalışabilmesi ve şeffaflık. Bu özelliklerden bazılarını şu yapısı ile sağlıyor: açık kaynak kod kullandığı için inovasyonu desteklemesi, geleneksel finansa göre saniyeler içinde para transferini sağlayan operasyonel kolaylığı, kodlarının açık olması ve incelenebilir olması ile şeffaflığı, DeFi üzerindeki blokzincirlere girebileceğin borsası olan herhangi bir ülkeden katılabilme imkanı ile sınırlar ötesi işlem yapabilmeyi sağlıyor.

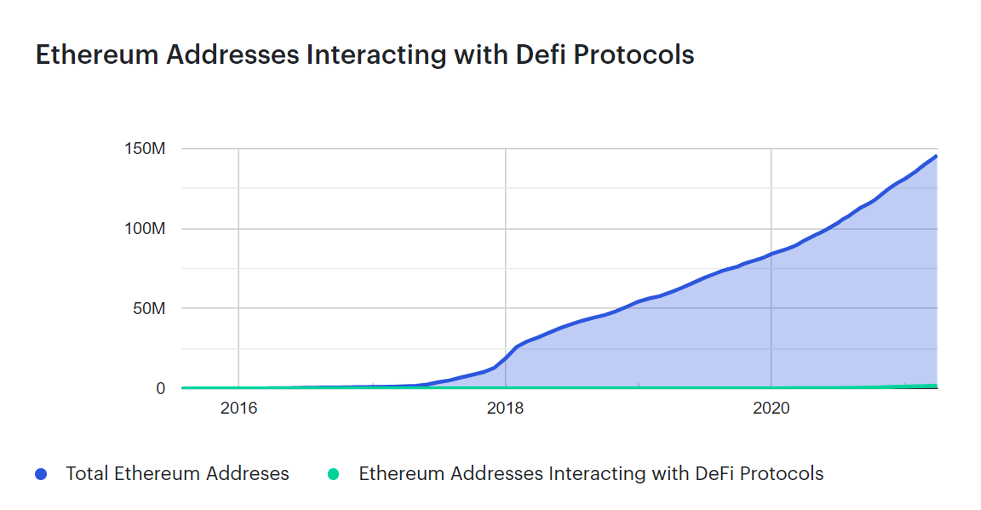

Tüm bu inovasyona rağmen DeFi’nin halkın gözünde yeri biraz farklı gibi. 1 Nisan 2021 itibariyle 146 milyon Ethereum adresi olmasına rağmen bu adreslerin sadece %1’i DeFi protokolü kullanıyor. Bu demek oluyor ki, aslında insanlar kripto dünyasını inovasyondan ve geleneksel bankaya rekabetinden ötürü değil, daha fazla kazanç için bulunuyor.

Aşağıdaki grafik ethereum’un 2016’dan itiberen gelişimini gözler önüne seriyor.

DeFi dünyasında yabana atılmayacak bir gelişme sabit para’ların (stablecoin) hızlı ilerleyişi. Bu kadar inovatif ve vizyoner bir platformun aydınlık yanlarının yanında gölgeli yani riskli, belirsiz tarafları için geliştirilmiş stablecoin’ler adeta ateşböcekleri gibi platformda yerini hızla sağlamlaştırıyor. Sabit paralar; ethereum gibi bir platformda paranın aşırı değişken değerinin daha az değişken bir para ile sabitlenmesi anlamına geliyor. Burada sabitleme dolar ile yapılıyor. Blokzincir dünyasında 1 USDC 1 Dolara eştir. USD Coin (USDC) Circle adlı şirket tarafından bulunmuş ve Merkez adlı bir konsorsiyum tarafından yönetilen bir kripto para birimidir. Ethereum’da stablecoin Şubat 2021’de 164 milyar dolar iken, Amerikan Merkez Bankası FED’in kararlarıyla beraber Şubat 2022’de 173 milyardan 161 milyar dolara inmiş durumda. Birçok stablecoin kategorisi bulunuyor:

- US Doları temsil eden USDC, USDT

- ETH, BAT veya USDC varlıklarla teminatlardırıldığında işleme alınan/üretilen DAI

- cUSDC, aUSDC, aUSDT gibi getiri elde edilebilecek stablecoin’ler

- Sentetik USDC sUSDC olarak anılır ve teminat karşılığında ödüllendirilir

- AMPL, yUSDC en yüksek getiri aracı ya da hazine yönetimi aracı olarak kullanılıyor.

Ethereum üzerinde birçok inovatif proje bulunuyor. Bu projelere protokol/dijital varlık deniyor. DeFi ile ilgili önde gelen dijital varlıkları (AAVE, Synthetix, Uniswap, Yearn Finance, Compound, Maker, REN, Loopring, Kyber Network ve Balancer) izleyen, merkezi olmayan bir finans piyasası değeri ağırlıklı endeks belirteci olan DPI, Şubat 2021’de 439 $ idi, Şubat 2022’de ise 205 $’a düşmüş durumda. Bu düşüş merkezi finans kararlarının merkeziyetsiz finans ekosistemini ne kadar etkilediğini gösteriyor. Yine başta söylediğimiz Ethereum adreslerinin sadece %1’nin DeFi protokolünde olması ile de ilişkili ekosistemdeki çoğu kişi burada yatırım amacıyla bulunuyor. Bu da tabi merkezi otoritelerin kararları ile endeks değerlerini etkiliyor.

DeFi’de önemli bir konu da Token standartları: Token standartları aslında bir nevi platformun içsel düzenlemesidir. İnternet üzerinde finansal sistem oyunun kurallarının baştan yazıldığı protokollerdir.

Tüm bu inovatif projelerin, finansal getirilerin de tabii ki bir bedeli var. Bu bedele işlem ücreti ya da DeFi dilinde “gaz” deniyor. Yüksek işlem ücretleri, DeFi kullanıcıları için kalıcı bir sorun. Sonuç olarak, DeFi geliştiricileri, daha düşük gaz ücretlerinden yararlanmak için uygulamalarını ve kullanıcılarını 2. katmana taşımak istiyor. Katman 1 ve 2’nin teknik farkları nedir burada girmesek de Katman 2’deki projeler Ocak 2021’deki 38,4 milyon $’dan şu anda 6 milyar $’a yükselmiş. Synthetix ve dYdX gibi önde gelen DeFi uygulamaları, Katman 2 çözümleriyle entegrasyon için hararetle çalıştıklarını duyurdular. Synthetix, Optimsm ile aylardır çalışıyor, dYdX ise kısa süre önce yeni çapraz marjlı kalıcılarının Starkware’in STARK tabanlı toplama çözümünde yayında olduğunu duyurdu. Bu tabi 2021 yılında başlayan bir durum idi, şu anda son gelişmelere ilgili şirketlerin web sitelerinden ulaşılabilir.

DeFi finansal sisteme böyle bir yapıda nasıl alternatif oluyor peki?

Şimdi DeFi üzerinde finansın nasıl şekillendiğine bakalım: Örneğin Aave, DeFi’de borçlanmak ve mevduattan getiri kazanmak için Ethereum üzerinde bir protokol. Aave kullanan borçlular, borçlandıklarından daha büyük bir teminatı sistemde bloke ederler. Tüm Aave’deki borçlanma pozisyonları teminatla desteklenir. Borç verenler için de aynı şekilde verdikleri miktardan belli bir oranda gelir elde edilir, bu gelire aToken denir. Aave’de dikkat çekici olan düşük ve negatif faiz geliri olan çevrede yüksek faiz geliri sağlamasıdır. DeFi tam olarak geleneksel bankanın bir yedeği değildir aslında. Geleneksel bankalarda borcun teminatı para basılması ile karşılanırken DeFi’de bu borçtan daha fazla teminat tutulması ile karşılanır. Aave’in halka açık risk analiz dokümantasyonu vardır, bu dokümantasyonda protokolün riskleri anlatılırken bunların nasıl azaltılacağına dair de bilgi verilir.

Aave’de ERC-20 token’ları borç alınabilir ve verilebilir. Aave bu özelliği ile geleneksel bankacılığa yakındır. Flash loan adı verilen ürün de Aave’de bulunmaktadır. Burada da teminat gerektirmeden tek blokzincir üzerinde borçlanma yapılabilmekte ve geri ödenmemesi durumunda zincirin sonunda kredinin kendisi kayıpsız ödenmektedir.

Peki DeFi’nin 8 özelliği Aave’de nasıl gerçekleşiyor: Birleştirebilirlik, esneklik, merkeziyetsizlik, ulaşılabilirlik, inovatiflik, sınırlar ötesi işlem yapılabilmesi, birlikte çalışabilmesi ve şeffaflık.

- Birleştirebilirlik; DeFi için de borç alınan bir tutar birçok farklı protokolde kullanılabilir.

- Esneklik; Aave’e eklenecek tüm varlıklar ERC-20 yerli token koruyucuları tarafından onaylandıktan sonra alınabilir.

- Merkeziyetsizlik; Aave’de DeFi’deki diğer protokoller gibi blokzincirdeki birçok onaylayıcı tarafından onaylanır.

- Erişebilirlik; Ethereum adresi ve internet bağlantısının olduğu her yerde Aave’e ulaışabilir.

- İnovatiflik; Aave’in açık kaynak kodları için Github’da alan bulunuyor. Herhangi bir dış katılımcı protokole destek verebilir.

- Birlikte çalışabilmesi; ERC-20 tokenları herhangi bir ethereum kullanıcıya gönderilebilir ya da farklı bir protokole alınabilir.

- Sınırlar ötesi işlem yapılabilmesi; Aave İngiltere’de oluşturulduğu halde birçok ülkede kullanılabiliyor. Geleneksel bankacılıkta para transferinde para aklama gibi kontroller olduğundan DeFi’nin bu sınırlar ötesi işlem yapabilme özelliğine bir kısıtlama gelebilir.

- Şeffaflık; tüm işlemler Etherscan adı verilen “blok araştırmacısı” tarafından görülebilir. Ethereum hesabı olan herkes de Etherscan üzerinden işlemleri görebilir.

İçsel düzenlemelerden bahsetmişken dışsal düzenlemelerden de bahsetmekte fayda bulunuyor.

ABD Hazine Bakanlığı Mali Suçları Uygulama Ağı (FinCEN), belirli dönüştürülebilir sanal para birimleri (CVC) ve dijital varlık işlemleri için gereklilikler için bir Önerilen Kural Oluşturma Bildirimi (NPRM) duyurdu ve ek kayıt tutma raporlama uyumluluğunun önünü açtı.

Mali Eylem Görev Gücü (FATF), sanal varlık hizmet sağlayıcıları (VASP) ve bu tür VASP’lere ek KYC gereksinimlerinin koyulması gerekip gerekmediğine ilişkin önceki kılavuzunu genişletti.

İki partili ABD’li bir grup yasa koyucu, yakın zamanda önerilen H.R. 1602 – İnovasyon Önündeki Engelleri Kaldırma Yasası’nı kabul ederek, dijital varlıklar için devam eden çözülmemiş düzenleyici sorunları ele almak için SEC ve CFTC temsilcileri tarafından yönetilen bir çalışma grubu kurdu.

Ve belki de en heyecan verici olanı, Para Birimi Denetçiliği Ofisi (OCC), bankaların Bağımsız Düğüm Doğrulama Ağlarına (INVN) katılabileceğini ve ödeme faaliyetlerini ve bankanın izin verdiği diğer işlevleri yürütmek için stablecoin’leri kullanabileceğini onaylayan Mektup 1174’ü yayınladı.

Tüm bu gelişmeler DeFi için yapılacak düzenlemelerin rotasını gözler önüne seriyor. Sabit paraların gücü, hızlı ve aracısız para transferi, Kimlik tespitinin güçlendirilmesi, geleneksel bankalara açılan iş birliği kapıları ile sektörün resmileştirilmesi sağlanıyor. İşte bu düzenlemeler ile finansal işletmeler DeFi’ye kolay adapte olabilecekler. Bu süreçte gördüğüm DeFi inovasyocularının KYC ve AML uygulamalarını geleneksel bankalardan öğrenip uyumlanması kritik.

Bu bilgilerin ışığında DeFi’nin de kendi tarafında eksikleri olduğunu görüyoruz. Özellikle para aklama konusunda düzenleyici eksikliği, bu sistemin içindekileri ve yatırımları koruyan resmi bir otoritenin olmaması, mevcut protokol üzerinde hata olması üzerine yazılacak diğer inovasyonların da hatalı olması, işlemlerin şeffaflığının bir yerde insan haklarına aykırı bir durum olabilmesi bu eksiklerin başında geliyor. Peki geleneksel bankaların DeFi’nin özelliklerinden kendine hangilerini ekleyebilir? Burada DeFi’nin esnekliği ne başta gelecektir: 7/24 kısa sürede, daha ucuz maliyetle para transferi esnekliği ile DeFi ileride geleneksel bankacılığa yeni bir bakış açısı kazandırabilir. DeFi risksiz değildir ve geleneksel bankacılık ile birbirinden öğreneceği çok şey vardır. Sonuç olarak DeFi ve geleneksel bankacılığın karışımı bir yapı geleceğin kazanını olabilir.

Kaynaklar:

DeFi Report Q1 2021 | Consensys

Ing Lessons Learned from Decentralised Finance (DeFi)