BCG’nin yayımladığı son rapora göre, yapay zeka entegrasyonu bankacılık sektöründe 2030 yılına kadar yıllık 370 milyar doların üzerinde ek kâr potansiyeli yaratıyor.

Geleneksel modellerin kârlılık baskısı altında olduğu bu dönemde, “Yapay Zeka Öncelikli Bankacılık” (AI-First) yaklaşımı sektör için hayati bir çıkış yolu sunuyor.

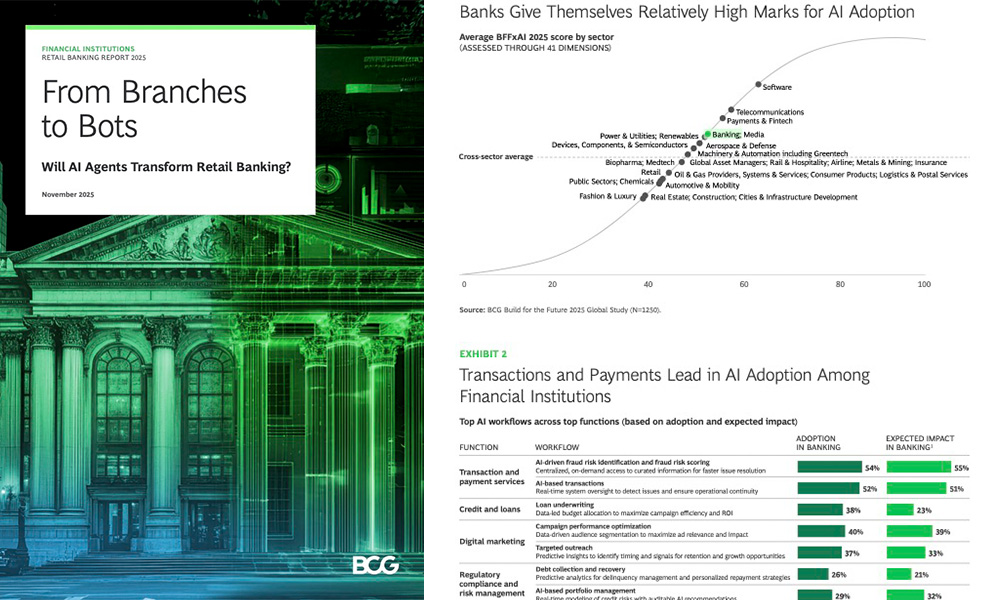

Küresel bankacılık sektörü, yükselen maliyetler ve yavaşlayan gelir artışı nedeniyle ciddi bir kârlılık kıskacıyla karşı karşıya. Türkiye’de ise güçlü dijital altyapı ve gelişmiş kullanıcı alışkanlıkları, yapay zekanın yaratacağı yeni dönüşüm dalgası için stratejik bir zemin oluşturuyor. Boston Consulting Group (BCG) tarafından hazırlanan “From Branches to Bots: Will AI Transform Retail Banking?” başlıklı rapor, bankaların operasyonlarını yapay zeka odaklı yeniden tasarlamaları durumunda elde edebilecekleri ekonomik değerin büyüklüğünü gözler önüne seriyor.

2030 Hedefi: 370 Milyar Dolarlık Ek Kâr Havuzu

BCG analizlerine göre, yapay zekanın bankacılık operasyonlarına uçtan uca dahil edilmesi, 2030 yılı itibarıyla yıllık 370 milyar doların üzerinde ek kâr yaratma kapasitesine sahip. Bu rakam, sektörün mevcut büyüme projeksiyonlarına kıyasla yaklaşık %30 daha fazla değer üretilmesi anlamına geliyor. Özellikle hem gelir artırıcı hem de maliyet düşürücü etkisiyle yapay zeka, bankaların verimlilik katsayısını kökten değiştiriyor.

Maliyetlerde %40’a Varan Azalma Potansiyeli

Yapay zeka teknolojileri, özellikle operasyonel süreçlerde ve risk yönetiminde verimliliği maksimize ediyor. Raporun temel bulgularından bazıları şunlar:

- Maliyet Yönetimi: Yapay zeka uygulamaları, bankaların genel maliyetlerini %40’a kadar düşürebiliyor.

- Hizmet Kalitesi: Müşteri hizmetleri ve uyum süreçlerinde yapay zeka ajanları kullanımı, maliyetleri %30-40 oranında azaltırken operasyonel hızı ve performansı önemli ölçüde artırıyor.

- Stratejik Odak: Teknoloji; müşteri desteği, kişiselleştirilmiş teklifler ve tekrarlayan görevlerin otomasyonu gibi alanlarda bankaların en güçlü kaldıracı haline geliyor.

Dijital Müşteri Deneyiminde Türkiye’nin Liderliği

Türkiye, dijital bankacılık kullanımında dünya genelinde dikkat çeken bir performans sergiliyor. Eylül 2025 verilerine göre tekilleştirilmemiş aktif dijital müşteri sayısı 125 milyonu aşmış durumda ve bu kitlenin büyük çoğunluğu finansal işlemlerini mobil kanallar üzerinden yürütüyor. BCG Yönetici Ortağı ve Türkiye Lideri Emir Pandır, konuya ilişkin değerlendirmesinde şunları kaydediyor:

“Geleneksel şube odaklı modeller artık maliyet ve ölçeklenebilirlik sınırlarına dayandı. Yapay zeka, bankalara dijital çağın hız ve hiper-kişiselleştirme beklentilerini karşılayacak bir güç sunuyor. Ancak asıl fark, bu teknolojinin fayda-maliyet dengesiyle doğru alanlarda ölçeklenmesiyle ortaya çıkacaktır.”

Şubelerden “Dijital İşçilere”: Yapay Zeka Ajanları Dönemi

Bankacılıkta asıl büyük dönüşüm, pasif birer danışman olmanın ötesine geçen “yapay zeka ajanları” (AI Agents) ile yaşanacak. Bu sistemler; otonom olarak gözlem yapabilen, planlayan ve hedefler doğrultusunda aksiyon alan “dijital işçiler” gibi konumlanıyor. 2025 yılında tüm sektörlerdeki yapay zeka değerinin %17’sini oluşturan bu ajanların payının, 2028’de %29’a çıkması bekleniyor.