Kredi Kayıt Bürosu Kıdemli Ürün Yönetimi Uzmanı Doğa Karaçallık, Fintechtime Mart 20206 sayısı için yazdı “Açık Verinin Ötesinde Platform Bankacılığı”.

“Açık Bankacılık finans dünyasında önemli bir kırılma yarattı; verinin paylaşılmasıyla rekabet ve inovasyon hız kazandı. Ancak dönüşüm artık veri paylaşımının ötesine geçiyor. Platform Bankacılığı (Banking as a Platform=BaaP), bankayı yalnızca ürün sunan bir kurum olmaktan çıkarıp bir ekosistem kurucusuna dönüştürüyor. Tartışma artık veriyi açmak değil, bankanın bu yeni mimaride nasıl konumlanacağı.”

Açık Verinin Ötesinde Platform Bankacılığı

Açık Bankacılık ile birlikte Açık Finans kavramı popülerleşirken, Platform Bankacılığı yaklaşımı da bu alanda misyonunu konumlandırıyor. Günümüzün trendi olan “Platform Bankacılığı (Platform banking)” ya da bir diğer adıyla “Pazaryeri Bankacılığı (Marketplace Banking)” FinTech ekosisteminde açık veri paylaşımının ötesine geçilmesini sağlıyor.

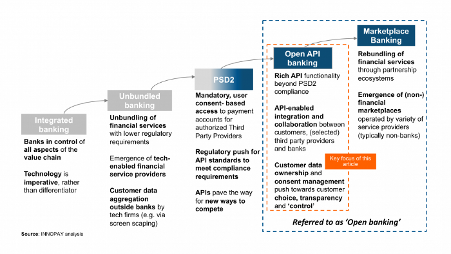

Finans ekosisteminde rekaberlik ve dijital inovasyon olan “Açık Bankacılık” terimi mevzuatların yayınlamasıyla birlikte geleneksel bankacılığı kapalı devre sisteminden açık bir yapıya dönüştürdü. İlk olarak Avrupa Birliği’nin Ödeme Hizmetleri Kanunu (Payment Services Directive) namına yayınlanan PSD2 düzenlemesiyle hayatımıza giren bu kavram finansal teknolojinin en önemli yapı taşlarından biri haline geldi. PSD2 düzenlemeleriyle ekosistem içinde hesap bilgileri sağlama (AISP), ödeme emri başlatma hizmeti (PISP) ve hesaptaki paranın mevcudiyetini koruma olmak üzere üç temel gelişim boy gösterdi. Bu üç silahşör bankacılığı iki farklı boyutta başkalaştırdı. Biri bankadaki hesap bilgilerinin müşteri rızasıyla toplanıp güvenli yöntemlerle FinTech şirketleri gibi üçüncü taraflarla paylaşılmasını sağladı. Diğeri ise gerek ödemenin gerçekleştirilmesi gerekse ödeme bilgilerinin temin edilmesi sürecinde bankaların rolünü değiştirdi.

Regülasyon ve düzenlemeler kaynaklı bu etkileşim, platform merkezli bir yaklaşımla kendisine yer buldu. Bankaların, FinTech kuruluşlarının ve diğer üçüncü tarafların müşteri verisi, iş süreçleri ve fonksiyonları etrafında yer aldığı Platform Bankacılığını gün yüzüne çıkardı.

Peki Platform Bankacılığı tam olarak nedir?

Platform; mal ve hizmet sağlayacılar ile arz edenleri, talep edenlerle bir araya getirip onların birbirleriyle temas etmesini sağlayan ve bu şekilde değer üreten bir ekosistemdir.

Başlıca kanal bazlı platform örnekleri;

Arama Motorları; Google, Microsoft Bing, Yahoo!, Baidu, Yandex

Sosyal Ağlar: Facebook, Instagram, LinkedIn, X, TikTok

Uygulama Marketleri: IOS (App Store), Android (Google Store)

Müzik Yayınları: YouTube Music, Spotify, Apple Music, SoundCloud

Banking as a Platform (BaaP) yani Platform Bankacılığı, “İş birliğine açıklık” kavramıyla bankaların kendi dijital altyapısını hem kendi ürünleri hem de üçüncü taraf hizmet sağlayıcıların ürünlerini sunmak için “Pazaryeri” haline getirmesidir. Geleneksel bankacılıkta banka sadece kendi ürettiği ürünleri satarken, Platform Bankacılığında banka bir ekosistem küratörü rolünü üstlenmektedir.

Bu modeli, bir akıllı telefonun uygulama mağazasına (App Store veya Play Store) benzetebiliriz. Apple veya Google altyapıyı sağlar, ancak içindeki binlerce uygulama dış geliştiriciler tarafından sunulur.

Platform Bankacılığında da durum şöyledir:

- Altyapı Sağlayıcı: Banka (Lisans, güvenlik ve teknolojik temel).

- Üçüncü Taraflar: Fintech’ler, e-ticaret siteleri, yatırım danışmanları.

- Son Kullanıcı: Tüm finansal ihtiyaçlarını tek bir banka uygulamasından karşılayan müşteri.

Platform Bankacılığı Neden Önemlidir?

- Müşteri Sadakati: Müşteri, sadece para transferi için değil; araç kiralama, fatura yönetimi veya altın yatırımı gibi farklı ihtiyaçları için de aynı uygulamada kalır.

- Veri Analitiği: Banka, platformundaki diğer hizmetlerin kullanım verilerini görerek müşteriye çok daha isabetli (hiper-kişiselleştirilmiş) teklifler sunabilir.

- Yeni Gelir Modelleri: Banka, platformu kullanan üçüncü taraflardan komisyon veya abonelik ücreti alarak gelirini çeşitlendirir.

Açık Veri ile Platform Bankacılığının (Pazaryeri Bankacılığın) Değişim Evresi Nedir?

Geçmişte bankalar verinin tek sahibi ve koruyucusu olarak tüm finansal hizmetleri tek çatı altında toplamışlardı. Veriler silolar halinde yani birbirinden izole edilmiş ve paylaşımının engellendiği yapılar olarak yer alıyor, banka dışına çıkılması imkansız kılınıyordu. Müşteri deneyimi sınırlıydı ve sadece bankanın sunduğu ürünlere erişilmekteydi.

Avrupa’da PSD2, Türkiye’de TCMB ve BDDK düzenlemeleri gibi regülasyonların etkisiyle başlayan bu evre, “verinin sahibinin banka değil, müşteri olduğu” ilkesini ortaya çıkarmıştı. Böylelikle bankalar müşteri izni dahilinde verilerini API entegrasyonuyla üçüncü taraf hizmet sağlayıcılara açmak zorunda kalmışlardı. Farklı bankalardaki bakiyeleri konsolide ederek tek ekranda görmek üzere hesap birleştirme ve ödeme başlatma hizmetleri ön plana çıkmıştı.

Açık Bankacılığın gelişimiyle birlikte ortaya çıkan Servis modeli ile bankacılıkta ise veri paylaşmakla kalınmadı, sahip olunan lisans ve altyapıların birer servis olarak ekosisteme sunulması sağlandı. Bu sayede finans dışı şirketler, bankacılık lisansına sahip olmadan kendi markaları altında kredi veya cüzdan gibi hizmetleri sunabilmeye başladı. Bankalar ise bu ortamda sahnenin arkasında yer alan “altyapı sağlayacıları” haline geldi.

Gelişimin en olgun evresinde ise Platform Bankacılığı konumlandı. Bu aşamada banka sadece kendi ürünlerini değil, üçüncü tarafların da finansal ve finansal olmayan ürünlerini içerecek şekilde pazar yeri kurmasını kolaylaştırdı. Banka platformu üzerinden sigorta, gayrimenkul danışmanlığı, abonelik yönetimi gibi farklı sektörlerden hizmetler sunuldu. Sadece finansal veri değil, yaşam tarzı veriler de işlenerek kişiye özel hiper-kişiselleştirilmiş teklifler ortaya çıktı. Bu değişim süreciyle bankalar “ürün satan kurumlar” olmaktan çıkıp “finansal değişimin yönlendiricisi” misyonuna kavuştu.

Platform Bankacılığı finansal müşterileri, iş ortakları ve hizmetleri bir araya getirerek, değer yaratan bir hizmet alışveriş zincirini inşa etmektedir. Bu süreçte finansal teknoloji şirketleri (fintech/startups) ve diğer kurumlarla işbirliğinin yapılması oldukça önemli bir stratejidir. Zira bu yalnızca modern, çevik ve teknoloji odaklı ürünlerin sisteme girmesini sağlamaz. Ayrıca geleceğin gölgesinde kalınmasını engellemektedir.

Bankacılık Platformunda uygulanabilecek strateji modelleri nelerdir?

Platform bankacılığı stratejisi konusunda temelde dört model söz konusudur. Bunlar entegratör olma, toplayıcı olma, tedarikçi olma ve orkestra şefi olma rolüdür. Tüm bunlar bankanın topyekün stratejisine, iş modellerine, hedeflerine ve teknik kapasitesine göre farklı şekilde uyarlanabilir.

- Entegratör rolde olan bankalar klasik rollerine sadık kalır. Tüm ürün ve hizmetleri konusunda kontrol sahibi olmaya devam eder böylelikle dağıtım kanallarına da hakim olur.

- Toplayıcı rolde olan bankalar bir takım fintech firmalarını, hizmet sağlayıcılarını pazar yerlerinde toplamaktadır. Arayüz sayesinde müşterileri kontrol ederek müşteri ilişkilerinin sahibi olmaya devam eder ve banka dışı servislerle bankacılık servisleri arasında bir köprü görevi görür.

- Tedarikçi rolünde olan bankalar yalnızca gelişmekte olan ürün ve hizmetlere odaklanırken dağıtımı third party’lere veya dış oyunculara bırakır. Bankalar mevcut ürünlerini biçimlendirip, yeniden paketleyip platforma yeni bir ürün olarak sunar.

- Orkestra şefi rolünde olan bankalar kendi platformlarını inşa eder. Örneğin araç park ederken, sinema bileti alırken aktif rol oynayan bir banka düşünün. Bankalar söz konusu hizmetleri platforma taşıyarak müşterilerine sunar. Bu, müşterinin günlük yaşamının merkezinde banka olmasını sağlar, basit ihtiyaçlarında bile bankayla etkileşimde olurlar.

Sonuç

Çoğu banka ve finans kurumu, dijital olarak dönüşüm yapma ve yeni stratejiler keşfetme zamanının geldiğini anlasa da, henüz köklü bir değişiklik yapılmış değil.

Yarının bankasını inşa etmek için keşfedilmeye değer önerilen modellerden biri, bankanın bir pazar yeri olarak faaliyet gösterdiği ve hareket etmek için bankaların tescilli, iç odaklı mimarilerinden dış odaklı yani açık kaynaklı bir mimariye geçmeleri sağlanmaktadır.

Bu sayede;

- Fintech girişimleri kitlesel pazara daha iyi erişim elde edecek,

- Müşteriler, düzenlenmiş bir ekosistemin güveni ve koruması altında yeni, modern ve kişiselleştirilmiş bir deneyimin keyfini çıkaracak,

- Bankalar ve geleneksel finans kurumları, dijitalleşme çağında mevcudiyetlerini korurken yeni gelir sağlama imkanları bulacak.

Bir platforma taşınmak ve yeni bir iş modeline evrilmek kolay bir operasyon değildir. Tüm paydaşların iş stratejilerini etkileyen bu değişim maliyet ve doğru kaynak gereksinimi gibi engellere sahiptir. Bu sorunlarla baş edebilen, proaktif olarak tamamen dijital ve açık bir stratejiye yelken açabilenler gerçek kazananlar olacaktır.