Fintechtime Nisan sayısında, başarı göstergelerinin ötesine geçerek ekosistemin merkezinde büyüyen görünmez risklere odaklandık. “Liderlerin Gözünden 2026’nın Siyah Kuğuları” dosyamızda; hızın yarattığı operasyonel zafiyetleri, yapay zeka kaynaklı tek tipleşme tehlikesini ve zincirleme hata risklerini mercek altına aldık.

Liderlerin Gözünden 2026’nın Siyah Kuğuları

Her dönüşüm dalgasının, yüzeydeki başarı hikâyelerinin gölgesinde büyüttüğü kendi sessiz kırılganlıkları vardır. 2026 vizyonunda finansal teknolojiler yalnızca hiper-büyüme rakamları, pürüzsüz ödeme akışları veya açık finans atılımlarıyla anılmanın çok ötesine geçiyor. Sektör, otomasyonun pazar dinamiklerini domine ettiği bu hiper-bağlantılı çağda, sistemin kendi mimarisinden beslenen yepyeni bir risk haritasıyla yüzleşiyor.

Fintechtime olarak her yıl büyük bir heyecanla hazırladığımız özel dosyalarımızda bu kez odağımızı; başarı göstergelerinin arkasına saklanan, dışsal şokları aşarak ekosistemin tam kalbinde büyüyen görünmez risklere çevirdik. “Liderlerin Gözünden 2026’nın Siyah Kuğuları” başlığı altında, hızın alkışlandığı yerde oluşan operasyonel zafiyetleri, yapay zeka monokültürünün yarattığı tek tipleşme tehlikesini ve birbirine bağlı küçük hataların doğurduğu zincirleme etkileri mercek altına aldık.

Uzun yıllar boyunca rekabeti, regülasyon uyumunu ve makroekonomik dalgalanmaları konuştuk. Bugün geldiğimiz noktada çok daha karmaşık bir tablo var. Amacımız bir felaket senaryosu kurgulamaktan ziyade, sektörün yüksek sesle konuşmadığı yapısal hassasiyetleri açığa çıkararak; otomasyonun körelttiği liderlik reflekslerini yeniden canlandırmak ve ekosistemi sarsılmaz bir dayanıklılık zeminine taşımak. Gürültülü büyüme rakamlarından sıyrılarak, sessiz ve sarsılmaz bir güven mimarisine geçişin kodlarını sektörün öncüleriyle birlikte aradık.

Sektörün en zorlu stres anlarında sağduyuyla yön bulan, teknolojiyi insan odağından koparmayan ve sürdürülebilir dayanıklılığı esas alan bu yaklaşım, kurumların hayatta kalma refleksini belirliyor. Hazırladığımız dosyada, dönüşümün merkezinde yer alan saygın C-Level isimlerin görüşlerini bir araya getirirken; zombi finteklerden sessiz veri bozulmalarına, kurumsal amneziden algoritmik banka akınlarına kadar sektörün yepyeni risk sözlüğünü de kayıt altına almak istedik.

Dosya konumuza katkılarıyla değer katan, ufuk açıcı tespitlerini, öngörülerini ve samimi değerlendirmelerini bizlerle paylaşan çok kıymetli isimlere içtenlikle teşekkür ederiz:

Finberg Yönetim Kurulu Üyesi İhsan Elgin – Getiri Arayışından Sistemik Riski Okumaya

ColendiBank Kurucu Ortak ve CEO’su Deniz Devrim Cengiz – Dayanıklılık mı Aşırı Bağlantılılık mı

Platformxit Yönetici Ortağı Deniz Güven – Ölçeklenme Hızı mı Kontrol Kaybı mı

CoinTR CEO’su Ali Eşelioğlu ve WhiteBIT TR Yönetim Kurulu Başkanı Onur Turan – Likidite Kırılganlığı mı Sistemik Sarsıntı mı

Sanction Scanner Kurucu CEO’su Fatih Coşkun – Mevzuatın Labirenti mi Sınır Ötesi Parçalanma mı

Secure Future CEO’su Cem Kotanoğlu – Görünmez Tesisat mı Sistemik Bağımlılık mı

ParamTech Genel Müdürü Bahadır Aktan – Karar Motorları Kontrolden Çıkarsa

Rubikpara Yönetim Kurulu Üyesi Akif Eroğlu ve Colendi Sigorta CEO’su Ersin Al – Ölçülemeyen Riskler Çağı

Her biri fintek dünyasının görünmez tesisatını güçlendiren, sistemik dayanıklılığı şansa bırakmayan ve yarınları güvenle şekillendiren değerli birer yapı taşı.

Yeni dönemin risklerini öngörerek sorumluluk alan, cesaretle yol açan ve ekosistemi kırılmaz bir mimariyle geleceğe taşıyan tüm liderleri saygıyla selamlıyoruz. Sektörün hikâyesi yazılmaya devam ediyor. Bu hikâyenin en dayanıklı satırlarında onların vizyonu yer alıyor.

2026’nın Siyah Kuğuları

Fintek Ekosistemini Sarsabilecek Görünmez Riskler

Fintek ekosistemi son birkaç yılda hız, ölçek, otomasyon ve görünmez deneyim ekseninde devasa bir dönüşüm yaşadı. Açık finansın derinleştiği, yapay zeka destekli karar motorlarının pazar dinamiklerini domine ettiği ve finansal servislerin gündelik hayatın doğal akışına gömüldüğü söz konusu yeni evrede, sektörün odağı çoğunlukla fırsatlara çevriliyor. Oysa her dönüşüm dalgası, kendi kırılganlıklarını da beraberinde taşıyor. 2026’nın fintek gündemini belirleyecek asıl başlıklar tam da burada şekilleniyor. Sistemi sarsabilecek riskler artık dışsal şokların ötesine geçerek; ekosistemin kendi içinden büyüyen zayıf halkalarda, yapay zeka homojenliğinde ve sessiz veri bozulmalarında kendini gösteriyor.

Bu ayki dosya konumuz, felaket senaryoları kurgulamanın aksine; sektörün zaten hissettiği, liderlerin yönetim kurullarında tartıştığı görünmez risk alanlarını açığa çıkarıyor. Fintekte yeni dönemin baskısı; regülasyon, rekabet veya makro dalgalanmaların çok daha ilerisine uzanıyor. Hızın alkışlandığı yerde operasyonel derinlik kaybı, entegrasyonun büyüdüğü yerde tehlikeli bir bağımlılık haritası, pürüzsüz deneyimin öne çıktığı yerde ise sessiz güven aşınmaları birikiyor. Dönüşüm dalgasını okuyabilmek, otomasyonun körelttiği liderlik reflekslerini yeniden canlandırmak ve mevcut kırılganlıkları erken fark edebilmek, 2026’nın asıl rekabet avantajını oluşturuyor.

Siyah Kuğu Kavramının Fintek Ekosistemindeki Yeni Karşılığı

“Siyah kuğu” kavramı, uzun süredir finans ve ekonomi dünyasında nadir görülen, etkisi yüksek olan ve yaşandıktan sonra “aslında işaretleri ortadaydı” duygusu yaratan olayları tarif etmek amacıyla kullanılıyor. Nassim Nicholas Taleb’in çerçevesi, öngörülemezliğin sistemler üzerindeki etkisini anlamak açısından hâlâ güçlü bir referans sunuyor. Ancak 2026’nın fintek evreninde siyah kuğuyu yalnızca dışsal bir yıkım veya beklenmedik bir piyasa şoku çerçevesinde okumanın ötesine geçmek gerekiyor.

Fintek ekosistemindeki yeni siyah kuğular, bizzat sistemin mimarisinden beslenerek içeriden büyüyor. Bir dönem verimlilik sembolü sayılan aşırı bağlantılılık, başarı göstergesi kabul edilen agresif ölçeklenme, kullanıcı kolaylığı adına kurulan görünmez akışlar ve yapay zekaya devredilen karar katmanları, belirli bir eşiğin ardından yeni risk alanları üretiyor. Başka bir ifadeyle, sektörün en büyük kırılganlıkları kapıyı dışarıdan çalmak yerine; sistemin kendi mantığı içinde, algoritmaların kör noktalarında ve ekosistemin umudunu emen “zombi fintek” yapılarında sessizce birikiyor.

Yaşanan bu dönüşüm, siyah kuğu metaforunu yapısal hassasiyetleri okuma kılavuzuna çeviriyor. En sert sarsıntılar, genellikle her şey yolunda görünürken, veri zenginliğinin sahte bir güven hissi yarattığı anlarda oluşuyor. Hız, veri, otomasyon ve entegrasyon büyüdükçe sistem daha güçlü bir illüzyon sunarken, aynı anda domino etkisine çok daha açık hale geliyor.

Fintek Mezarlığında Terk Edilen Kavramlar

Fintek sektörü her dönemin ruhuna uygun yeni kavramlar, güçlü vaatler ve büyüme sembolleri üretme pratiğine sahip. Ancak bu jargon hızla eskiyebiliyor. Bir dönem sektöre ivme kazandıran birçok yaklaşım, zamanla şirketlerin sırtında bir operasyonel yüke dönüşüyor. 2025’ten 2026’ya uzanan geçişte tam da böylesi bir tablo öne çıkıyor. Kullanıcı beklentileri evrimleştikçe, regülasyon sınırları netleştikçe ve yapay zeka katmanı operasyonun merkezine yerleştikçe, eski ezberlerin önemli bir bölümü değer kaybediyor.

Bu bölüm, fintek ekosisteminin geride bıraktığı kavramları kayıt altına alıyor. Amacımız geçmiş dönemin reflekslerini eleştirmekten ziyade; hangi başlıkların artık taşınamaz hale geldiğini, yeni dönemde sürtünme üreten unsurları ve sektörün kucakladığı yeni davranış kalıplarını göstermek.

Bir Dönem İşe Yarayan Ancak Artık Yük Haline Gelen Yaklaşımlar

- Süper Uygulama Zorlaması: Her finansal ihtiyacı tek bir uygulamada toplamak uzun süre büyük bir strateji gibi sunuldu. Kullanıcı davranışı ise her şeyi aynı yerde tüketmekten ziyade, ihtiyaç duyduğu anda doğru hizmete ulaşma yönünde evrildi. Gömülü finansın yükselişiyle birlikte tek dev platform fikri, yerini daha akışkan ve bağlamsal deneyimlere bırakıyor. Yeni dönemde mesele her şeyi tek çatı altında toplamaktan öte, doğru anda kullanıcının karşısına çıkabilmek.

- Geleneksel Video KYC: Bir dönemin güvenli çözümü sayılan görüntülü kimlik doğrulama, üretken yapay zeka araçlarının yaygınlaşmasıyla birlikte yeni zafiyetler üretiyor. Süreç maliyeti, kullanıcı sürtünmesi ve sentetik kimlik tehditleri büyüdükçe; sektör çok katmanlı, otonom biyometri ve cihaz temelli güven modellerine yöneliyor.

- Sadece Hızlı Ödeme: Ödeme tarafında temel vaat uzun süre hız üzerine kuruldu. Hız günümüzde fark yaratan bir özellik olmaktan çıkarak standart bir giriş biletine dönüştü. Kullanıcılar ödemeyi hızla tamamlamanın yanında; işlem anında taksit, sadakat, bütçe yönetimi ve bağlamsal finansal değer bekliyor.

- Kapalı Devre Cüzdanlar: Kullanıcıyı kendi duvarlı bahçesinde tutmaya çalışan kapalı cüzdan mantığı, açık bankacılık altyapıları ve birlikte çalışabilirlik beklentisi karşısında eriyor. Finansal servislerin farklı katmanlar arasında serbestçe akması, kullanıcıyı tek ekosisteme hapseden yapıları işlevsiz kılıyor.

- Gösteriş Metrikleri: İndirme sayısı ve kayıt adedi gibi yüzeyde parlak görünen veriler, uzun süre sektörün vitrinini süsledi. Günümüzde ise CFO ve CEO masalarında kullanıcının ne kadar aktif, sadık ve ne ölçüde değer yarattığı sorgulanıyor. Yeni çağda metrikler, gürültü üretmekten ziyade davranışın kalitesini ölçmeye odaklanıyor.

- Herkese Aynı Deneyim: Kitleleri benzer kullanıcı yolculuklarına sokan tasarım yaklaşımı hızla aşınıyor. Kullanıcılar kişiselleştirilmiş önerilerin ötesine geçerek, bağlama göre şekillenen pürüzsüz bir deneyim talep ediyor. Yeni rekabet alanı, doğru kullanıcıya doğru anda doğru finansal davranışı önerme yetkinliğine kayıyor.

- Özellik Şişkinliği: Bir ürünün değerini barındırdığı fonksiyon sayısıyla ölçme yanılgısı hız kaybediyor. Fintek şirketleri, buton ve sekme çoğaltmanın inovasyondan ziyade dikkat dağınıklığı ve yorgunluk ürettiğini fark ediyor.

- Regülasyonu Sonradan Düşünme: Ürünü hızla piyasaya sürüp uyumu sonradan toparlama refleksi, 2026 ikliminde devasa bir operasyonel faturaya dönüşüyor. Uyum süreçleri ürün tasarımının en başına, mimari bir temel olarak yerleşiyor. Hız ile regülasyon uyumu arasındaki mesafe açıldıkça, hayatta kalma riski de aynı oranda artıyor.

- Kullanıcıyı Sürekli Eğitme Zorunluluğu: Bir ürünün değeri, kullanıcının uzun açıklamalar okumasına bağlıysa orada ciddi bir deneyim problemi yatıyor. Yeni dönemde güçlü ürün, anlatıldıkça anlaşılan yapısından sıyrılarak; kullanıldıkça doğal hissedilen, görünmez bir asistan formatına bürünüyor.

- Şifre Temelli Güvenlik: Şifre dünyası uzun süre dijital güvenliğin temel taşıydı. Cihaz tabanlı anahtarlar, davranışsal doğrulama ve biyometrik katmanlar geliştikçe klasik parola mantığı eski ağırlığını kaybediyor. Gelecek, hatırlanan şifrelerde kalmayıp; arka planda sessizce çalışan otonom güven mekanizmalarında şekilleniyor.

- Bağımsız Neobank Modeli: Tek başına ayakta duran dijital banka hayali; artan lisans yükleri, maliyetler ve gömülü finans iş birlikleri karşısında zorlanıyor. Günümüzde güç, tek başına dijital olma sınırlarını aşarak; doğru ortaklıklarla platform değerini büyütebilme kapasitesinde toplanıyor.

Geleceğin Karnesi 2026 Yılında Yükselen Metrikler

Fintek ekosisteminde başarıyı tanımlayan geleneksel göstergeler önemini korumayı sürdürüyor. Ancak liderlerin yönetim ajandalarındaki sorular bambaşka bir derinliğe ulaşıyor. Hızlı büyümenin yanına kontrollü ilerleme, otomasyonun yanına operasyonel dayanıklılık ekleniyor.

Yeni dönemin metrikleri büyümeyi ölçmenin çok ötesine uzanıyor. Sistemin stres anındaki davranışını, kullanıcıyla kurulan ilişkinin derinliğini, entegrasyonların gücünü ve yapay zeka yatırımlarının gerçek verimliliğini takip ediyor. Şirketleri öne çıkaracak unsur yalnızca ilerleme hızları olurken; aynı zamanda o hızı ne kadar sürdürülebilir, denetlenebilir ve dirençli kıldıkları gerçeğinde odaklanıyor.

CFO ve CEO Masasındaki Yeni Başarı Kriterleri

- ARPU 2.0 Ekosistem Derinliği: Tek bir üründen sağlanan hacim sınırlı bir gösterge sunuyor. Asıl değer; kullanıcının kredi, sigorta, yatırım ve ödeme hizmetleri arasında yarattığı toplam ilişki derinliğinde ortaya çıkıyor.

- Finansal Sağlık Skoru: Fintek şirketleri ürün kullandıran yapılar olmaktan çıkıp, kullanıcının bütçe disiplinine ve karar kalitesine doğrudan katkı sunan finansal koçlara dönüşüyor.

- Fikirden İşleme Geçiş Süresi: Çevikliğin en somut göstergesi olan bu süreç, hız kadar kontrol mekanizmasının kalitesini de barındırmak zorunda. Hızlı hayata geçen ancak denetimsiz kalan ürünler, sistemde sessiz ihlaller biriktiriyor.

- API Etkileşim Oranı: Fintekin servis olarak tüketilen bir yapıya evrilmesiyle; dış paydaşların sistemle kurduğu entegrasyon derinliği, pazar değerinin en önemli işaretlerinden birine dönüşüyor.

- Yapay Zeka Verimlilik Katsayısı: Yapay zeka yatırımlarının vitrin kullanımından sıyrılarak; gerçek operasyonel verimlilik, daha düşük hata oranı ve sıfır otomasyon yanlılığı üretme kapasitesi ölçülüyor.

- Sessiz Tamamlanan İşlem Oranı: Kullanıcının süreci fark etmeden ve sürtünme yaşamadan tamamladığı işlemler, UX başarısının yanında sistemin akıllı çalışma kapasitesini kanıtlıyor.

- İnsan Müdahalesi Gerektirmeyen Süreç Yüzdesi: İnsan zamanını daha yüksek değerli alanlara taşıyan otonom süreçler, yeni operasyonel ölçeklenmenin temel göstergeleri arasında yer alıyor.

- Regülasyonla Uyum Süresi: Yeni mevzuatlara hızlı ve pürüzsüz uyum sağlama yeteneği, doğrudan bir stratejik güç göstergesi sayılıyor.

- Likidite Çevikliği: Işık hızındaki likidite şokları ve piyasa sapmaları karşısında sistemin hızlı denge üretebilme kapasitesi, en kritik dayanıklılık metriği olarak öne çıkıyor.

Vedalaştığımız Alışkanlıklar ve Kucakladığımız Yeni Refleksler

Fintek dönüşümünü salt teknoloji katmanında okumanın eksik kalacağı aşikar. Asıl büyük değişim, kullanıcı alışkanlıklarında yaşanıyor. Finansal davranışlar evrimleştikçe; ürün tasarımı, ödeme akışı, güvenlik dili ve kullanıcı beklentileri baştan yazılıyor. 2026’ya uzanan çizgide sektörün geride bıraktığı alışkanlıklar kadar benimsediği yeni davranış kalıpları da belirginleşiyor.

- Şifre Hatırlamaktan Davranışsal Doğrulamaya: Kullanıcılar güvenliği uzun şifrelerle taşımak yerine; cihaz, konum ve kullanım örüntüsü gibi görünmez güven katmanlarına devrediyor.

- Uygulama Güncellemesi Beklemekten Arka Planda Evrilen Sistemlere: Büyük sürüm güncellemeleri, yerini arka planda sürekli ve sessizce iyileşen akışlara bırakıyor.

- Banka Banka Oran Kovalamaktan Açık Finans Sadakatine: Finansal avantaj, tekil kurum kampanyalarından ziyade; farklı servislerin birlikte çalıştığı akıllı finansal ekosistemlerde aranıyor.

- Harcama Sonrası Pişmanlıktan Harcama Öncesi Uyarıya: Finansal asistanlar geçmişi raporlamanın ötesine geçerek, işlem öncesinde devreye giren proaktif yönlendirmeler sunuyor.

- Fiziksel Karttan Görünmez Ödemeye: Dijital finansın fiziksel yüzü olan kartlar, yerini mağaza çıkışında veya dijital akış içinde arka planda tamamlanan bağlamsal ödeme deneyimlerine bırakıyor.

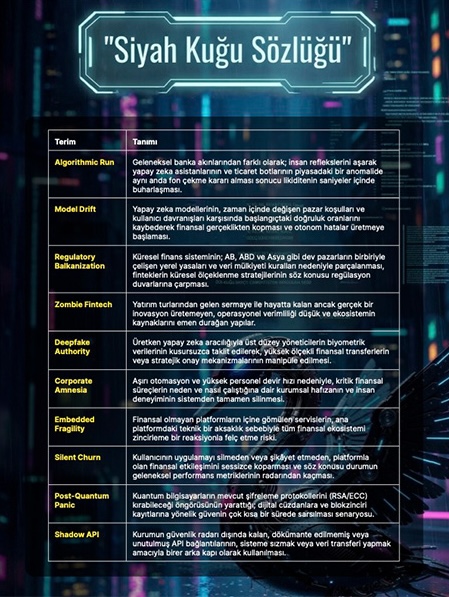

“Siyah Kuğu Sözlüğü”