Param’ın Ürünlerden Sorumlu Genel Müdür Yardımcısı Kübra Odabaş Taşlı, Fintechtime okurları için kaleme aldı, “Gömülü Finans Rehberi”.

“Gömülü finans ile; platformlar sağlayacakları servisler ile çok daha yeni marketlere erişim imkânı olacak. Bu marketlere erişim ile yeni müşteri edinimi gerçekleşirken edinim ve servis maliyetlerinin düşmesini sağlayacak. Daha karlı bir iş modeli kurmalarını sağlayacak. Sağlayıcılar yorumlayabilecekleri daha fazla müşteri datasına sahip olacaklar.”

Hızlı, kolay, basit ve sorunsuz: günümüzde içerisinde bulunduğumuz her anda aradığımız dört temel unsur. Bir yere ulaşmak istediğimizde, alışverişlerimizde ya da siparişlerimizde, bir konu hakkında bilgi sahibi olmak için dahi hayatımızın her noktasında artık bu dört temel unsuru bekliyoruz. Sunulan hizmetler ve servisler de artık bu istek çerçevesinde şekilleniyor; markalar bu ihtiyaca cevap veren dönüşümler gerçekleştiriyor. Kullanıcı deneyiminin ön planda tutulduğu bu dönüşüm sürecini finansal çözümler alanında da görüyoruz. Yeni teknolojilerin ve regülasyonların hayatımıza girmesiyle ihtiyaç duyduğumuz finansal çözümlere doğru yerde, doğru zamanda ve zahmetsiz ulaşabiliyoruz. Bütün bunları sağlayan bankalar, fintekler, teknoloji şirketleri, pazaryerleri ve daha birçok yapı ortak bir kavramı oluşturuyor: Gömülü Finans.

Gömülü finansı derinlemesine anlamak için önce burada olan yapıları doğru tanımlamalı ve detaylandırmalıyız.

- API (Application Programing Interface)

Türkçeye “Uygulama Programlama Arayüzü” olarak çevrilen, bir programın başka bir program ile veri iletişimi gerçekleştirmesini sağlamak amacıyla oluşturulan yazılımlardır. Her nasıl kullanıcıların 1’ler ve 0’lardan oluşan bilgisayar yapısını anlamlandırabilmesi ve bilgi iletişimini sağlaması için “arayüzler” varsa, benzer şekilde API’ler de iki programın iletişimi kurmasını sağlayan arayüzlerdir. Böylelikle program tarafından sağlanan servis, hizmet ya da fonksiyon bir başka program tarafından “talep” edilebilir ve kullanılabilir.

API’lerin finans sektöründe sıklıkla kullanılmaya başlaması da bankacılık deneyimini büyük ölçüde değiştirmiş ve geleneksel bankacılığın dönüşümünü başlatmıştır.

En yakın ATM’yi bulmak için mobil bankacılık uygulamamızda açtığımız haritalardan, “açık bankacılık” ve “servis modeli bankacılık” uygulamalarına kadar finans alanında birçok noktada API’leri görüyoruz.

- Banking as a Service:

Bankaların sağlamış olduğu servis ve hizmetlerin API’ler aracılığı ile üçüncü taraflara sunulmasıdır. Böylelikle üçüncü tarafların bankacılık altyapısına ya da yeni finansal servis ve hizmetlere ulaşması mümkün kılınmıştır. Müşterilerine kart, kredi, cüzdan vb. hizmetler sunmak isteyen kuruluşlar bir bankacılık altyapısına sahip olmadan bu modelle istediği finansal ürünü sunabiliyor. Hem banka için yeni müşteri edinimini ifade ediyor; hem de daha iyi bir deneyime ulaşan kullanıcıların marka sadakati artıyor. Türkçeye “Servis Modeli Bankacılığı” olarak çevrilen bu kavramın esasları geçtiğimiz sene BDDK tarafından yayınlanan yönetmelik ile belirlendi.

- Embedded Finance

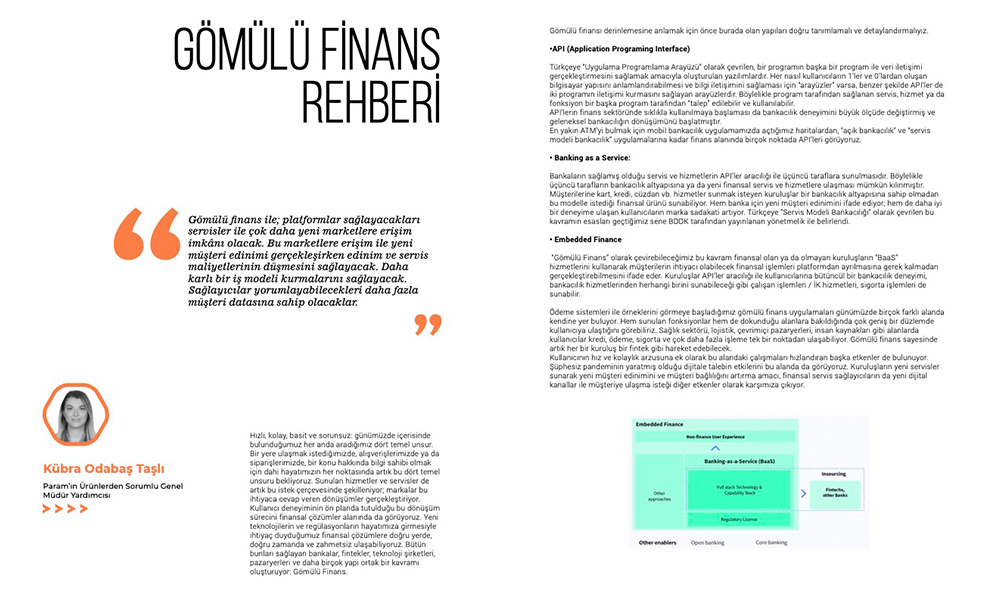

“Gömülü Finans” olarak çevirebileceğimiz bu kavram finansal olan ya da olmayan kuruluşların “BaaS” hizmetlerini kullanarak müşterilerin ihtiyacı olabilecek finansal işlemleri platformdan ayrılmasına gerek kalmadan gerçekleştirebilmesini ifade eder. Kuruluşlar API’ler aracılığı ile kullanıcılarına bütüncül bir bankacılık deneyimi, bankacılık hizmetlerinden herhangi birini sunabileceği gibi çalışan işlemleri / İK hizmetleri, sigorta işlemleri de sunabilir.

Ödeme sistemleri ile örneklerini görmeye başladığımız gömülü finans uygulamaları günümüzde birçok farklı alanda kendine yer buluyor. Hem sunulan fonksiyonlar hem de dokunduğu alanlara bakıldığında çok geniş bir düzlemde kullanıcıya ulaştığını görebiliriz. Sağlık sektörü, lojistik, çevrimiçi pazaryerleri, insan kaynakları gibi alanlarda kullanıcılar kredi, ödeme, sigorta ve çok daha fazla işleme tek bir noktadan ulaşabiliyor. Gömülü finans sayesinde artık her bir kuruluş bir fintek gibi hareket edebilecek.

Kullanıcının hız ve kolaylık arzusuna ek olarak bu alandaki çalışmaları hızlandıran başka etkenler de bulunuyor. Şüphesiz pandeminin yaratmış olduğu dijitale talebin etkilerini bu alanda da görüyoruz. Kuruluşların yeni servisler sunarak yeni müşteri edinimini ve müşteri bağlılığını artırma amacı, finansal servis sağlayıcıların da yeni dijital kanallar ile müşteriye ulaşma isteği diğer etkenler olarak karşımıza çıkıyor.

Günlük yaşantımızda uygulamalar ya da web siteleri içerisinde yaptığımız ödemelere o kadar alıştık ki, artık olağan gelen bu durumun ne kadar büyük bir yenilik olduğunu zaman zaman unutuyoruz. Ödeme sistemlerinin platformlara dahil olması kullanıcı deneyimini bambaşka bir noktaya taşımakla kalmadı, gömülü finans kavramıyla da bizleri tanıştırdı. Platform dışına yönlendirilmeden gerçekleşen kesintisiz ödeme deneyimi kullanıcının aradığı kolaylık ve hıza cevap oldu. Artık televizyon izlerken dahi yerimizden kalkmadan istediğimiz filmi televizyon üzerinden satın alabiliyoruz. Günümüzde E – ticaret sitelerinde kullandığımız cüzdanlar, Apple Pay, Google Pay, Starbucks ya da Uber gibi uygulamalar gömülü ödeme sistemleri için gösterilebilecek temel örnekler olarak karşımıza çıkıyor. Ekosistem içerisinde yer alan finteklerin yarattığı niş çözümler ile sektör büyümeye hala devam ediyor.

LightYear Capital’ın yapmış olduğu araştırmaya göre gömülü finansın yaratacağı toplam gelir 2025 yılında 230 milyar dolara ulaşacak, bu değerin %60’ını gömülü ödeme sistemleri oluşturuyor.

Kullanıcıların pürüzsüz deneyiminin yanında işyerleri de benzer gömülü finansal çözümlere ihtiyaç duyuyor. Daha fazla büyüme ve kar elde edebilmek adına daha uygun iş birliklerini görebilmek, bunlara hızlıca geçiş sağlamak; ödemelerini bu platform üzerinden gerçekleştirebilmek ve hatta gelir gider yönetimini de yine tek bir noktadan kontrol edebilmek istiyor. Önümüzdeki yıllarda B2B gömülü ödeme sistemleri çözümüne odaklanan daha fazla fintek göreceğimiz aşikar.

Gömülü finansın kullanıcı hayatını kolaylaştırdığı bir başka nokta da finansal olmayan kuruluşların müşterilere hızlı ve basit şekilde kredi sağlayabilmesi. Taksitlendirme, ödeme erteleme, kredi ve daha fazla çözümü tek bir noktada sunarak kullanıcının farklı uygulamaları ya da web sitelerini ziyaret etme zorunluluğunu ortadan kaldırıyor. Son yıllarda Avrupa’da popüler hale gelen BNPL çözümü bu konuda en güçlü örneklerden biri, ancak gömülü kredi sistemi bundan çok daha fazlasını sunuyor. Hizmet, ürün ya da servis fark etmeksizin satın alımın gerçekleşebileceği her noktada kullanıcının kredi ihtiyacına yanıt verebilir. Sağlık hizmetinden faydalanmak isteyen bir kullanıcının randevu sistemi içerisinden ya da operasyonlarını büyütmek isteyen bir şirketin kullanmış olduğu muhasebe uygulaması üzerinden kredi ihtiyacını giderebildiğini hayal etmek zor değil.

Uçak bileti satın alırken tek bir tıkla eklediğimiz seyahat sigortası ya da elektronik eşya alışverişlerinde sunulan koruyucu sigortalar uzun süredir hayatımızda ve bizler için sıradan bir hal aldı. Artık hemen hemen her alışverişte tek bir kutucuk işaretleyerek istediğimiz sigortaya erişebiliyoruz. Peki gömülü sigorta sektörü sadece bununla mı sınırlı? Yeterince verimli dağıtım kanalının bulunmaması bu alanda çözülmeyi bekleyen en büyük problem olarak karşımıza çıkıyor. API’lerin hayatımızda daha fazla yer edinmesiyle beraber artık birçok platformda doğru noktada doğru sigorta ürünleri kullanıcı karşısına çıkarılabiliyor. Bununla beraber kullanıcı deneyimini ve maliyeti olumsuz yönde etkileyen operasyonel süreçler yeni finteklerin ürettiği niş çözümlere şahit oluyoruz. Artık çok kısa süre içerisinde kullanıcı datalarını yorumlayan, dinamik fiyatlamalar ile ihtiyaç duyulan ürünü doğru adımda kullanıcı ile buluşturan yapay zeka hizmetleri görüyoruz.

LightYear Capital’ın araştırmasına göre 2025 yılına kadar gömülü sigorta sektörünün 70 milyar dolar değerinde gelir yaratacağı öngörülüyor. Benzer bir araştırma yapan InsTech London ise sektör hacminin 2030 yılına kadar 6 kat büyüyeceğini söylüyor.

“Banking as a Service” olarak adlandırdığımız servis modeli bankacılığını da ayrı bir başlık olarak değil, gömülü finans çatısı altında incelemeliyiz. Gömülü finansın yapıtaşlarından biri olan servis modeli bankacılığı ile bütüncül bir bankacılık deneyiminin yanı sıra yalnızca yatırım ürünleri, hesap hareketlerinin kontrolü gibi tekil servisler de API’ler aracılığı ile markaların hizmetine sunulabiliyor. Harika bir kullanıcı deneyimi ve arayüz sunan bir platformu piyasaları takip etmek için kullandığımız ancak gerçekleştirmek istediğimiz döviz ya da borsa işlemi için ayrı bir uygulamaya geçmek zorunda kalmamız bize çok uzak bir senaryo değil. Gömülü bankacılık ile aynı platform üzerinden yatırım işlemlerimizi gerçekleştirmemiz ve yatırım hesabımızı buradan kontrol etmemiz mümkün. Oluşturulan bu altyapı sayesinde bir banka lisansına sahip olmadan bankaların sunmuş olduğu hizmetlerin tamamını kullanıcılar ile de buluşturabiliriz. Milyonlarca kullanıcısı bulunan “dijital bankalar”ın bazıları aslında kendi bankacılık altyapılarına sahip değiller. Örneğin yaklaşık 12 milyon kullanıcısı bulunan Chime, BaaS yöntemini kullanarak hizmet vermektedir.

Bu konuda popüler olan bir diğer örnek de Solaris Bank. Hizmet sağlamış olduğu markalara baktığımızda farklı iş modellerinin ortaya çıkmasında BaaS yönteminin faydasını görebiliyoruz. Örneğin Solaris Bank ile çalışan “Vivid” kapsayıcı bir neobank modeli oluştururken, “Tomorrow” çevreci finans iş modeli ile sürdürülebilir bankacılığın mümkün olduğunu bizlere gösteriyor. Benzer şekilde “Penta” kurumsal bankacılık ile iş yerleri için kolay finansal yönetim sunarken “SamsungPay” ödeme sistemleri konusunda Solaris Bank’tan destek alıyor.

BaaS hizmetlerinin sadece bankacılık alanında değil yapılan işbirlikleri ile farklı sektörlerde de kendine yer edindiğinin en güzel örneğini BBVA ve Uber işbirliği ile verebiliriz. BBVA’nın Meksika’da Uber ile yapmış olduğu iş birliği sayesinde şoförlere sadece ödeme alma noktasında yardımcı olmakla kalmıyor; geniş çağlı bir yelpaze sunarak birçok finansal ürüne erişim imkanı tanıyor. BBVA bu işbirliğinin çok büyük karlar getirmediğini dile getirse de işlem hacmi açısından istenileni verdiği ve büyük bir ivme ile büyüdüğünü söylüyor.

Gömülü finans kavramını yasal düzenlemeleri değerlendirmeden bütünüyle ele almış sayılmayız. Finansal ihtiyaçlarımıza yanıt bulduğumuz birçok yenilik yasal düzenlemelerin çizmiş olduğu çerçeveler doğrultusunda hayatımıza giriyor. Kullanıcının hızlı ve kolay finansal süreç beklentisi sadece para göndermek ya da fatura ödemek ile sınırlı değil. Müşteri olurken, kredi başvurusunda bulunurken ya da benzer süreçlerde doküman ve belge işlemlerinin de pürüzsüz tamamlanmasını istiyor. Ancak bunu başarabilmek için finansal kuruluşların yeni yasal düzenlemeler karşısında çevik davranması ve hızlı adapte olabilmesi gerekiyor. Bu konu tabiki de sadece son kullanıcı ile sınırlı değil, finansal kuruluşların uymak zorunda olduğu ve büyük ekiplerce yürütülen yasal süreçler bulunuyor. ”Fintek”ler ile beraber RegTech (Regulatory Technology) kavramını da son zamanlarda sıklıkla duyuyoruz. RegTechler’in hayatımıza girmesiyle finansal kuruluşların veri yönetimine entegre edilen, tek bir noktadan uyum süreçlerini yürüten, farklı dijital kanallarda uyum konularını hızlı ve otomatik yorumlayabilen ve düzelten yeni teknolojilere şahit oluyoruz. Böylelikle karmaşık ve manuel ilerleyen süreçler otomatize hale gelirken oluşan maliyetlerde de ciddi bir azalma sağlanıyor. Federal Reserve Bank of St. Louis’in araştırmasına göre uyum operasyonlarının maliyeti bankaların yıllık giderlerinin %7’sine karşılık geliyor.

Gömülü finansın geleceğine baktığımızda global düzeyde yeni birçok girişim gördüğümüz ve gün geçtikçe popülerliği artan bir alan var: insan kaynakları. Kuruluşların çalışanlara maaş ödemelerini gerçekleştirdiği, onlar adına IBAN oluşturabileceği ya da kart tahsis edebileceği, işe alım süreçlerinin tek noktadan yürütüldüğü; çalışanlar için de maaş, yan haklar, sigorta vb. süreçleri kontrol edebileceği ve düzenleyebileceği insan kaynakları yönetimi mümkün.

Bir bankanın müşteri edinimi maliyeti e-ticaret sitesinin müşteri ediniminden 4 kat, bir mağazanın müşteri ediniminden ise 30 kat daha fazla. Gömülü finansın bu noktada bankalara büyük fayda sağlayacağı aşikar.

Özetleyecek olursak gömülü finans ile; platformlar sağlayacakları servisler ile çok daha yeni marketlere erişim imkânı olacak. Bu marketlere erişim ile yeni müşteri edinimi gerçekleşirken edinim ve servis maliyetlerinin düşmesini sağlayacak. Daha karlı bir iş modeli kurmalarını sağlayacak. Sağlayıcılar yorumlayabilecekleri daha fazla müşteri datasına sahip olacaklar.

Benzer faydalar finansal servis sağlayıcıları için de geçerli; müşteri bağlılığını artırmada ve yeni satış kanallarının oluşmasında gömülü finansın etkileri büyük. Yazılım geliştirmeleri, teknik ihtiyaçları çözmek için var olan iş modellerini değiştirecek, maliyet optimizasyonu sağlayacak.

Kullanıcılar için de bankacılık işlemlerine olan ulaşım kanalları artmış olacak; bu işlemleri aynı platform içerisinde kesintisiz ve pürüzsüz yapmasına olanak tanıyacaktır.

Alışkanlıklarımızın ve beklentilerimizin teknolojinin gelişim yönünü etkilediği ve bu yönün de yeniden yaşayış şeklimize etki ettiği döngüde finans sektörü kendini bu iki başlığın kesişim kümesinde konumlandırmıştır. Yeni teknolojileri kullanmak konusunda her zaman öncü olmuş, değişen dünya koşullarına adapte olmak konusunda da çevik davranmıştır. Böylelikle kullanıcının hayatını kolaylaştıran finansal çözümler üretmiş, daha hızlı ve zahmetsiz yöntemlerle bizi buluşturmuştur. Geldiğimiz noktada finans sektörü, teknolojinin ve kullanıcıların da gereken zemini hazırlamasıyla yüzünü “gömülü finans” alanına çevirmiş, birçok alt başlıkta yarattığı çözümlerle hem şirketlerin, hem finansal kuruluşların, hem de kullanıcıların “kazan-kazan” konumunda olduğu bir ekosistem yaratmıştır. Ekosistem içerisinde farklı birçok oyuncunun olması var olan acı noktalarının hızla giderilmesini sağlarken finans sektörünün gideceği yeni yollar yaratmak konusunda da büyük önem taşıyor. Yeni işbirlikleri ile beraber gelecekte gömülü finansın olumlu etkilerini hayatımızda daha çok hissedeceğiz.