Rasyonet Sistem Analist Yardımcısı Niran Yaşar, Fintechtime Temmuz sayısı için yazdı “Dünya Ekonomisindeki Son Gelişmeler”.

Avro Bölgesi’nde yükselen yaşam maliyetleri, milli gelirde daralma ve resesyon endişeleriyle uzun süredir ekonomik etkilerini sürdürmekte. Türkiye ekonomisi ise küresel piyasalarda güçlü bir performans sergileyen ABD dolarının baskısı altında, cari açığını arttırmaya devam ediyor.

Küresel ekonomideki oynaklık kesintisiz olarak devam ederken birçok ülke farklı ekonomik şokla karşı karşıya. Özellikle geçtiğimiz ay ABD’de borç tavanı konusu, son dönemde uluslararası piyasaların en önemli gündem maddelerinden biri haline geldi.

Avro Bölgesi’nde yükselen yaşam maliyetleri, milli gelirde daralma ve resesyon endişeleriyle uzun süredir ekonomik etkilerini sürdürmekte.

Türkiye ekonomisi ise küresel piyasalarda güçlü bir performans sergileyen ABD dolarının baskısı altında, cari açığını arttırmaya devam ediyor.

Bu üç konunun ortak noktası, uzun bir süredir ülkelerin en kritik ekonomik sorunları arasında yer almaları. Bu sebeple, bu makalede ülke ekonomilerini etkileyen ekonomik gelişmelere odaklanacağız.

Borç Tavanı Nedir?

Son zamanlarda okuduğumuz uluslararası ekonomik haberler arasında muhtemelen dikkatimizi en çok çeken terim Amerika Birleşik Devletleri (ABD) hükümetinin ‘borç tavanı’ kriziydi. Akıllardaki soru ise ‘borç tavanı” teriminin ABD ekonomisi için neyi ifade ettiği ve neden son derece önemli bir konu haline geldiği…

Borcun bir finansman aracı olarak kullanılması, ABD de dahil olmak üzere çoğu ülke arasında yaygın ancak bir ülkenin borç almasının da yasal bir sınırı var.

ABD borç tavanı, ABD hükümetinin biriktirebileceği maksimum borç seviyesini gösteriyor ve üst limitin aşılması hükümetin topladığı vergiden daha fazla harcama yaptığı anlamına geliyor.

2008 yılında 11,3 milyar Dolar olan ABD borç tavanı, artan nüfus ve enflasyon gibi faktörlere bağlı olarak defalarca kez yükseltildi nihayetinde 2023 yılında 31,4 trilyon Dolar’a ulaştı.

ABD kamu borcu ise 2022 yılının son iki ayında bu seviyelerde gezerken, 2023 yılının Ocak ayına gelindiğinde artık borç tavanı sınırını aşmıştı. Bu yılın ilk ayında 31,454 trilyon Dolar olan kamu borcu, Mayıs ayı geldiğinde 31,464 trilyon Dolar seviyelerine ulaşmıştı ve borç tavanı limitinin aşılması riskini yaratmıştı. Bu durum, ABD hükümetinin yasal olarak artık daha fazla borç para alamayacağı anlamına geliyordu.

Borç tavanının aşılmasının arkasındaki sebepler nedir?

ABD’de pandemiyle beraber yaşanan borç artışı, vergi indirimleri ve yabancı ülkelere yapılan yatırımlar da borcun oluşmasına dolayısıyla bütçe açığına yol açtı..

Ayrıca ABD’nin demografik değişimiyle 65 yaş üstü nüfusun artmasının hükümet harcamalarını yükseltmesi ve pandemi süreci, ülkenin sağlık maliyetlerinin çok daha fazla artmasına ve 2021 yılında kişi başına ortalama sağlık maliyetinin 12,3 Dolar’a ulaşmasına neden oldu. Aynı dönemde OECD ortalamasında kişi başına ortalama sağlık maliyetinin 5,94 dolar seviyesinde olması, ABD’deki sağlık maliyetinin ne kadar yüksek olduğunu göstermektedir.

2022 yılı zaten enflasyonu zirve seviyeleri gören ABD hükümeti için zor geçmişti. Gelirlerin yüksek borçluluk düzeyini finanse edememesi nedeniyle milli borç giderek artmıştı. Bu nedenle, bu yılın Ocak ayında ABD, borç tavanı limitine ulaşmış ve ülkenin bu soruna çözüm bulamadığı takdirde temerrüde düşme riski gündeme gelmişti. Yaklaşan mali borç krizinin önüne geçmek içinse geçmişte yüzden fazla kez uygulanan bir önlem olan borç tavanının yükseltilmesi çözüm olarak sunuldu. Gündemi uzun süre meşgul eden bir süreç sonunda, teklif senato tarafından kabul edildi. Böylece dünyanın en büyük ekonomisine sahip ABD’nin, borçların ödenememesi yani temerrüt riski ortadan kalktı, yıkıcı bir ekonomik çalkantı önlenmiş oldu.

OECD: “Ülkeler kamu borcunda istikrarı korumalı”

Tüm bunlara ek olarak Ekonomik Kalkınma ve İş birliği Örgütü (OECD), ABD’nin bu borç krizi tartışmalarının ardından Haziran 2023 raporunda ülkeleri borç sarmalına karşı uyardı.

Pandemi ve savaşın ekonomik etkilerini minimum düzeye indirmek isteyen ülkeler, birçok genişletici politika uyguladı ve hanehalkına verdiği destek paketleri, vergi indirimleri ile 2023 yılına gelindiğinde daha yüksek bütçe açıkları ve borç seviyeleriyle karşı karşıya kaldı.

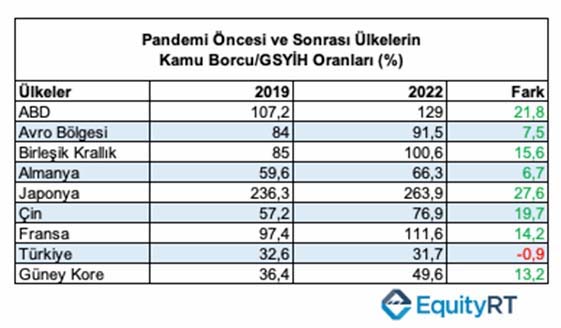

Avro Bölgesi’nin kamu borcunun milli gelirine oranı 2019 yılında yani pandemi öncesinde yüzde 84 iken, 2022 yılında bu oran yüzde 91.5 seviyesine yükselmiş. 2019 yılında kamu borcunun GSYH’ya oranı yüzde 107.2 olan ABD’de ise 2022 yılına gelindiğinde bu oran yüzde 129 olmuş

Türkiye nasıl diğer ülkelerden ayrıştı?

Türkiye’nin kamu borcunun milli gelire oranı ise pandemi sonrası dönemde, önceki döneme göre 0.9 düşüş kaydetti ve yüzde 31.7 seviyesine geriledi. Bunun nedenlerinden biri, diğer ülkelerin milli geliri düşerken, Türkiye’nin enflasyonla mücadelede uyguladığı politika farklılığından dolayı en yüksek büyüme kaydeden ülke olması oldu. Kısacası, GSYİH’nın artması kamu borcunun oransal olarak azalmasında yardımcı oldu.

Diğer nedenler arasında da baskılanan kur ve pandemi döneminde ithalata konulan ek vergiler yer aldı. Çünkü ilave vergiler kamu gelirlerini artırarak kamu borcunu azaltmakta. Pandemi döneminde verilen teşvik paketleriyle kamu borcunun artması beklenirken, 18 Nisan, 21 Nisan, 5 Mayıs, 11 Mayıs ve 20 Mayıs 2020’de resmi gazetede yayımlanan kararlarla binlerce ürüne ‘ilave gümrük vergisi’ getirilmişti. Böylece Türkiye’nin kamu borcunun GSYİH’ya oranı diğer ülkelere kıyasla daha düşük kalmıştı.

ABD borç tavanı ile uğraşırken, Avro bölgesinde neler oldu?

Avro bölgesinde son ayların en kritik ekonomi konusu ise blok ekonomisinin artan yaşam maliyetinin tüketici harcamaları üzerinde baskı oluşturması nedeniyle küçülmeye gitmesi oldu. Avro Bölgesi, büyüme oranı için açıklanan resmi rakamların revize edilmesinin ardından yılın ilk üç ayında teknik olarak resesyona girmiş oldu.

Avrupa Birliği’nin İstatistik Kurumu Eurostat’tan alınan rakamlar, önceki tahminlerde yapılan revizyonların ardından, bölgedeki büyümenin ve 2022’nin son üç ayında ve 2023’ün ilk çeyreğinde gayri safi yurt içi hasılanın (GSYİH) yüzde 0,1 düştüğünü gösterdi.

Teknik durgunluk, genellikle ardışık iki çeyrekte negatif büyüme olarak tanımlanırken, önceki tahminler, tek para birimi bloğunun her iki çeyrekte de sıfır büyüme ile resesyondan kıl payı kurtulduğunu gösterdi. Ancak, artan yaşam maliyetleri GSYİH’da bir daralmaya neden oldu.

Rusya-Ukrayna savaşının gaz fiyatlarında keskin bir artışa yol açması ve AB’nin enflasyonunu körüklemesi sonucunda Avro Bölgesi’ndeki hanehalkları, artan yaşam maliyetlerinin baskısı altında kaldı. Tüketicilerin yüksek enerji ve gıda fiyatları, nihai tüketimi önemli ölçüde düşürerek bölgenin GSYİH’sını da %0,1 puan aşağı çekti.

Almanya dahil olmak üzere birçok Avro Bölgesi ekonomisi, resesyona girmiş veya iki ardışık çeyrekte ekonomik daralmaya yaklaşmış durumda.

Fransa, dördüncü çeyrekte durgun bir büyüme ve 2023’ün ilk üç ayında sınırlı ve düşük bir artış olan %0,9’luk bir büyüme kaydetti.

Dünya Bankası’nın Haziran raporu, Avro Bölgesi’nde resesyon olasılığını güçlendirdi ve bölgenin 2023 büyüme tahminini %3,5’ten %0,9’a düşürdü.

Avro Bölgesi ve ABD ekonomilerinin odak noktası enflasyon, resesyon ve borç sorunu olurken, Türkiye ekonomisi için bu ayın kritik konularından birisi de cari denge sorunu.

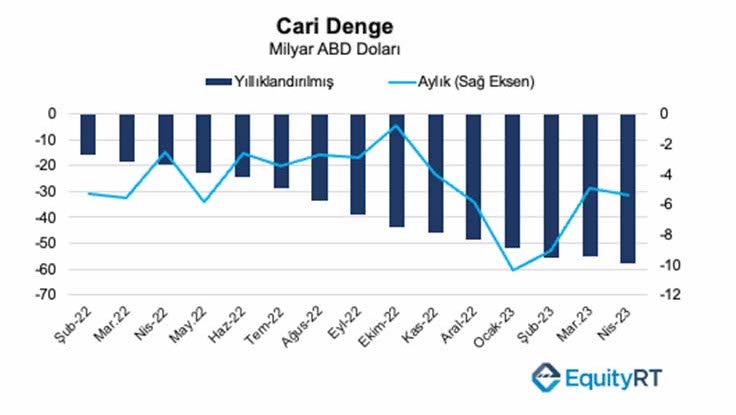

Türkiye’nin Yıllık Cari Açığı 11 yılın zirvesine çıktı

Küresel piyasalarda ABD doları güçlenirken, Türk Lirası karşısında ABD Doları en yüksek seviyelere ulaştı ve yıllık değer kaybı %27 seviyelerinde. Bu değer kaybı, yıllık yüzde 112.4 artışla cari açığı 2023 yılının Nisan ayında 57,8 milyar dolar ile 2012 yılının Temmuz ayından bu yana en yüksek düzeyine yükseltmiş durumda.

Cari denge kavramını kısaca açıklayacak olursak, ödemeler dengesi bilançosunun dış ticaret, hizmetler, yatırım gelirleri ve cari transferler dengelerinin toplamından oluştuğunu söyleyebiliriz.

Nisan’da aylık %10,2 artışla 5,4 milyar dolar açık veren cari denge, ülke ekonomisinin son 18 aydır sürekli olarak cari açık vermesi nedeniyle kritik bir ekonomik gösterge olmaya devam ediyor.

Yüksek cari açığın altında yüksek döviz kuru, yüksek enflasyon, yüksek borçlanma gibi birçok sebep bulunmaktadır. Bunun yanı sıra ülkenin dış ticaret açığının artması, ihracata olan bağımlılığın artması ve enerji tüketiminin yükselmesi gibi yapısal nedenler de dışa bağımlılığın artmasının sebebidir. Bu nedenlerle, cari açığın azaltılması veya fazla verilme dönemine geçilmesi için ihracatın ithalatı karşılama oranı artırılmalı, girdi maliyetleri üzerinde baskı oluşturulmalı ve enflasyon kontrol altına alınmalıdır. Ancak enerji ve diğer alt kırılımların küresel piyasalarda fiyatlandığı dikkate alındığında enflasyonun kontrol alınması kolay görünmüyor.

Sonuç olarak, her ülkenin kendi özel dinamikleriyle başa çıktığı ekonomik zorluklar bulunmaktadır ve önemli olan bu zorlukların nedenlerini ve ekonomi üzerindeki etkilerini iyi anlamaktır. Bu sayede ekonomik sorunlara karşı önlemler alınabilir ve ekonomik istikrar sağlanabilir.