Inted Genel Müdürü Haluk İnanmış, Fintechtime Eylül sayısı için yazdı “Kurumsal Merkeziyetsiz Finans ve Gerçek Dünya Varlıkları”.

Kripto para birimlerinin ve blokzincir teknolojisinin yaygınlaşmasıyla birlikte, geleneksel finansal aracıları devre dışı bırakmayı hedefleyen ve Merkeziyetsiz Finans olarak adlandırılan uygulamaların gelişimi de hızlandı. Akıllı kontratların da işin içerisine girmesiyle, kripto paraların kullanımının belirli bir amaca yönelik olarak programlanabilir hale gelmesinin, farklı bir dizi finansal işlemin tek aşamalı olarak anlık sonuçlandırılabilmesinin ve tanıdığımız bir dizi finansal enstrümanın dijital temsilinin oluşturulabilmesinin de önü açıldı.

Kripto varlıklar ile ilgili finansal uygulamalar hem nakit paranın kendisini hem de geleneksel finansal hizmetleri kökten etkilemiştir. Kripto para birimlerinin ve blokzincir teknolojisinin yaygınlaşmasıyla birlikte, geleneksel finansal aracıları (bankalar, yatırım kuruluşları, sigorta şirketleri gibi) devre dışı bırakmayı hedefleyen ve Merkeziyetsiz Finans (‘Decentralized Finance (DeFi)’) olarak adlandırılan uygulamaların gelişimi de hızlanmıştır. Akıllı kontratların da işin içerisine girmesiyle, kripto paraların kullanımının belirli bir amaca yönelik olarak programlanabilir hale gelmesinin, farklı bir dizi finansal işlemin tek aşamalı olarak anlık sonuçlandırılabilmesinin ve tanıdığımız bir dizi finansal enstrümanın dijital temsilinin oluşturulabilmesinin de önü açılmıştır.

Merkeziyetsiz Finans sisteminin, şeffaflığı sağlayan, atomik, değiştirilemez, karşı taraf ve aracı kurum riskini ortadan kaldıran yapısı, beraberinde yeni bazı risklerin oluşumuna da sebebiyet vermektedir. Bunlar özetle aşağıdaki gibidir.

- Akıllı Kontratlardan kaynaklı yazılım ve güvenlik riskleri.

- Akıllı Kontratların birbirine olan bağımlılığından kaynaklı riskler.

- Dış sistemlerden veri aktarımında kullanılan Oracle/Bridge yapısı kaynaklı riskler.

- Blokzincir ve Merkeziyetsiz Finans uygulamalarından kaynaklı kesinti ve güvenlik riskleri.

- Merkeziyetsiz Finans uygulamalarının yönetim şeklinden kaynaklı riskler.

- Kripto paraların fiyat dalgalanmasından kaynaklı kur ve likidite riskleri.

Bunların yanı sıra Merkeziyetsiz Finans ile ilgili yapının henüz bir regülasyona tabi olmamasından kaynaklanan regülasyon riskinin de bu alana yatırım yapmış kurumsal ve bireysel yatırımcıları olumsuz etkileme olasılığı bulunmaktadır.

Kurumsal Merkeziyetsiz Finans

Tüm bu koşullar, Merkeziyetsiz Finans dünyasının inovatif finansal ürün ve hizmetlerini kurumsal ve bireysel müşterilerine ulaştırmak isteyen geleneksel finansal kuruluşları:

- Söz konusu yapının mevcut finansal regülasyonlar ile uyum içerisinde olduğu,

- Ödeme aracı olarak volatil kripto paraların yerine istikrarlı kripto (‘Stablecoin’), dijital ticari banka parası (‘Token Deposit’) veya perakende dijital merkez bankası parasının (‘Retail CBDC’) kullanıldığı,

Kurumsal Merkeziyetsiz Finans (‘Institutional DeFi’) olarak da adlandırılan yeni bir yapıya yönlendirmiştir.

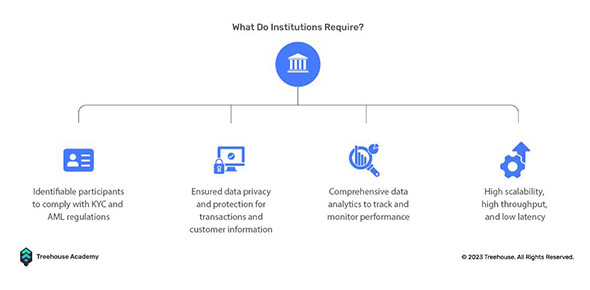

Mevcut Merkeziyetsiz Finans uygulamalarının, kurumların kara para aklamayı önleme (AML), müşterini tanıma (KYC) ve terörizmin finansmanıyla mücadele (CFT) konusundaki gereksinimlerini karşılayacak bir yeni müşteri edinim süreci bulunmamaktadır. Yine mevcut Merkeziyetsiz Finans protokolleri zamanla bir dizi siber saldırının odak noktası haline de gelmiş, bu nedenle çeşitli kayıplara da uğramış bulunmaktadır. Merkeziyetsiz Finans’ın sırf 2021 yılında siber saldırılar neticesinde uğradığı kayıp 2 milyar USD’ı bulmuş, 2022 yılında ise bu rakam 3 milyar USD noktasına ulaşmıştır. Bu nedenle geleneksel finansal kuruluşların, Merkeziyetsiz Finans ürün ve hizmetlerini mevcut kurumsal ve bireysel müşterilerine sunmadan önce tüm bu alanlarda gerekli önlemleri almaları gerekecektir.

Source : Treehouse (LinkedIn), Private DeFi’s Impact on Institutional Adoption of Web3

Bunun yanısıra piyasada Kurumsal Merkeziyetsiz Finans alanına yönelik hazırlanmış, mevcut KYC ve AML / CFT düzenlemeleriyle uyumlu bazı kurumsal uygulamalar da (örneğin, Aave Arc, Compound Treasury gibi) mevcuttur.

Bu tür kurumsal uygulamalar genelde, içerisinde kimlik tespiti gerçekleştirilmiş katılımcıların yer aldığı, kurumsal yatırımcılar tarafından oluşturulmuş likidite havuzlarına erişimin Merkeziyetsiz Finans uygulamaları aracılığıyla sağlandığı, izne dayalı blokzincir yapılarını kullanmaktadır. Bu tip altyapılarda gerekli kimlik kontrolleri lisanslı finansal kuruluşlar veya FinTech’ler (Fireblocks gibi) tarafından gerçekleştirilmekte ve bu kuruluşlar aynı zamanda Merkeziyetsiz Finans dünyasında yer alan fonların cüzdanlara veya diğer uygulamalara aktarılması işlemlerine de aracılık etmektedir.

Source : Fireblocks, Permissioned DeFi goes live with Aave Arc + Fireblocks

Merkeziyetsiz Finans sistemi ile geleneksel finans sistemi arasında bu yolla sağlanan etkileşim, Merkeziyetsiz Finans dünyasının aracısız, farklı finansal işlemleri atomik olarak tek seferde gerçekleştiren, düşük maliyetli yapısı düşünüldüğünde, hem geleneksel finans sistemine bir rekabet avantajı hem de merkeziyetsiz finans sistemine yeni likidite akışı sağlayabilecektir.

Gerçek Dünya Varlıkları

Kripto varlıklar alanında gözlemlenen bu hızlı dönüşüm süreci gerek Merkez bankalarını gerekse diğer denetim kurumlarını bu sürece uyum sağlamak konusunda oldukça zorlamakta, bu kurumları her yenilikçi iş modelini ayrı ayrı ele alarak potansiyel katkı ve risklerini tespit etmeye itmektedir. Bunların arasında finansal piyasalar açısından risk oluşturabilecek iş modelleri olduğu gibi Gerçek Dünya Varlıklarının (‘Real World Asset (RWA)’) tokenleştirilerek blokzincir altyapısı üzerinde farklı finansal işlemlere konu olabilmesini sağlayan, yüksek potansiyele sahip iş modelleri de bulunmaktadır.

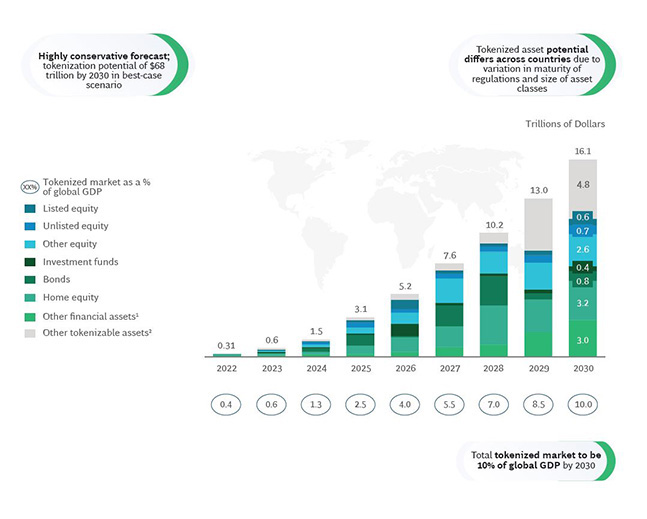

Gerçek Dünya Varlığı token’ları, herhangi bir finansal varlığa ilişkin mülkiyet haklarının dijital olarak temsiline imkân vermektedir. Bu finansal varlık, örneğin bir tahvil; bir gayrimenkul veya bir emtia olabilir. Gerçek Dünya Varlıklarının birer Token olarak Merkeziyetsiz Finans platformunda farklı finansal işlemlere konu olabilmesi verimlilik açısından olduğu kadar, likit olmayan varlıkların anlık likidasyonuna imkân tanıması açısından da büyük bir ekonomik potansiyele sahiptir. Boston Consulting Group tarafından hazırlanan bir rapora göre, tokenleştirilmiş Gerçek Dünya Varlıklar piyasasının 2030 yılına kadar küresel GSMH’nın %10’unu oluşturacağı ve toplam değerinin 16 trilyon USD’ye ulaşacağı tahmin edilmektedir.

Esasen Kurumsal Merkeziyetsiz Finans, gerek altyapısı gerekse sağladığı finansal bütünlük, mevzuata uygunluk ve tüketiciyi koruma gibi özellikleriyle Gerçek Dünya Varlıklarının birer Token olarak finansal işlemlere konu olabildiği ideal bir platform sunmaktadır. Ancak söz konusu yapının daha fazla yaygınlaşabilmesi bir yandan denetim kuruluşlarının yaklaşımına, bir yandan da geleneksel finansal kuruluşlar ile gerçekleştirilecek farklı finansal kullanım alanlarını kapsayan pilot uygulamalar neticesinde elde edilecek deneyime bağlıdır.

Örneğin Singapur Para Otoritesi (Monetary Authority of Singapore) kısa bir süre önce Project Guardian olarak bilinen, tokenleştirilmiş Gerçek Dünya Varlıklarının Merkeziyetsiz Finans uygulamaları tarafından kullanımına yönelik bir pilot uygulamayı, JP Morgan, DBS Bank ve SBI Digital Asset Holdings iş birliğinde başlatmıştır. Proje kapsamında bir dizi akıllı kontrata bağlı, tokenleştirilmiş, tahvil ve mevduat portföyünden oluşan küresel bir likidite havuzu oluşturulmuş, akıllı kontratlar aracılığıyla bankalararası piyasalara yönelik tahvil alım/satım ve FX işlemleri gerçekleştirilmiştir.

Tokenleştirilmiş Gerçek Dünya Varlıkları kavramı geleneksel finansın ötesinde bir potansiyele sahiptir. İlk olarak, tokenleştirme, herhangi bir maddi veya maddi olmayan varlığın parasallaştırılmasına imkân vermektedir. İkincisi, tokenleştirme bir varlığın dijital olarak parçalara bölünmesini kolaylaştırmaktadır (yani, bir şirketin mülkiyetinin hisse senetlerine bölünmesi gibi bir varlığın mülkiyetini de parçalara böler). Üçüncüsü, tokenleştirme, aracılara ihtiyaç duymadan varlıkların güvenli ve sorunsuz bir şekilde alınıp satılmasını kolaylaştırmaktadır.

Tokenleştirilmiş Gerçek Dünya Varlıklarının, Merkeziyetsiz Finans uygulamalarının likidite ihtiyacını karşılamak üzere kripto paralar ve istikrarlı kriptoların yerine birer teminat olarak kullanılma imkanı da bulunmaktadır. Bunun Merkeziyetsiz Finans uygulamalarında kripto paraların volatilitesinden kaynaklanabilecek kur riskini azaltmak gibi olumlu bir etkisi de olacaktır.

Gerçek Dünya Varlıklarının Geleceği

Özetle, kripto varlıklar alanındaki inovatif iş modellerinin geleneksel finansal ekosisteme etkilerinin ne olacağı tam olarak bilinmemekle birlikte, tokenleştirilmiş Gerçek Dünya Varlıklarının gelecekte de finansal ekosistemin ayrılmaz birer parçası olacağını söylemek çok da yanlış olmayacaktır.